Você também pode gostar

- Implementação PLR Bunge AlimentosDocumento1 páginaImplementação PLR Bunge AlimentosM MontezinoAinda não há avaliações

- Contra ChequeDocumento3 páginasContra Chequesharkdf53% (19)

- Dre ModeloDocumento4 páginasDre Modelonardosnt75% (4)

- Mapas Mentais - Contabilidade Tributaria - IcmsDocumento30 páginasMapas Mentais - Contabilidade Tributaria - IcmsM Montezino100% (1)

- Conta TIM detalhada com serviços, impostos e débito automáticoDocumento2 páginasConta TIM detalhada com serviços, impostos e débito automáticoAlisson GabrielAinda não há avaliações

- Irpf 2021 - Declaração JuniorDocumento9 páginasIrpf 2021 - Declaração JuniorDC PlanningAinda não há avaliações

- CLT - Consolidação Das Leis Do TrabalhoDocumento3 páginasCLT - Consolidação Das Leis Do TrabalhoM MontezinoAinda não há avaliações

- Legislação EmpresarialDocumento2 páginasLegislação EmpresarialM MontezinoAinda não há avaliações

- ADICIONAL NOTURNO Prof RoseDocumento1 páginaADICIONAL NOTURNO Prof RoseM MontezinoAinda não há avaliações

- Contabilidade de CustosDocumento12 páginasContabilidade de CustosAna Maria Pires BessasAinda não há avaliações

- 15 passos para se tornar um profissional nota mil na contabilidadeDocumento81 páginas15 passos para se tornar um profissional nota mil na contabilidadeDanilo RodriguesAinda não há avaliações

- Mapas Mentais Balanço PatrimonialDocumento6 páginasMapas Mentais Balanço PatrimonialAysllan Henrique VasconcelosAinda não há avaliações

- Aula-01 - 20202 Sexta - NotDocumento29 páginasAula-01 - 20202 Sexta - NotM MontezinoAinda não há avaliações

- Account - Guia de UsoDocumento91 páginasAccount - Guia de UsoM MontezinoAinda não há avaliações

- Instale o AccountDocumento4 páginasInstale o AccountM MontezinoAinda não há avaliações

- 2-3s Geopolitica, Regionalizacao e Integracao (Apostila)Documento341 páginas2-3s Geopolitica, Regionalizacao e Integracao (Apostila)M MontezinoAinda não há avaliações

- Pacote Black - Conteúdo - Planoanual-13482363 PDFDocumento53 páginasPacote Black - Conteúdo - Planoanual-13482363 PDFPShow01Ainda não há avaliações

- Regimento Interno Do Comitê de Pronunciamentos Contábeis PDFDocumento4 páginasRegimento Interno Do Comitê de Pronunciamentos Contábeis PDFM MontezinoAinda não há avaliações

- QMCRC - Plano de Estudos - 01-2018 PDFDocumento2 páginasQMCRC - Plano de Estudos - 01-2018 PDFM MontezinoAinda não há avaliações

- Referencial ContabillllllDocumento1 páginaReferencial ContabillllllM MontezinoAinda não há avaliações

- 15 passos para se tornar um profissional nota mil na contabilidadeDocumento81 páginas15 passos para se tornar um profissional nota mil na contabilidadeDanilo RodriguesAinda não há avaliações

- Perfil completo de Luiiz Marquez KuertDocumento2 páginasPerfil completo de Luiiz Marquez KuertBgAinda não há avaliações

- IpvaDocumento1 páginaIpvaRafael FreitasAinda não há avaliações

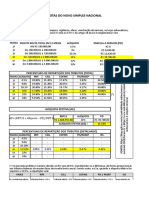

- Alíquotas e repartição de tributos do Simples NacionalDocumento2 páginasAlíquotas e repartição de tributos do Simples NacionalDinesh KumarAinda não há avaliações

- Planilha INSS IRRF 2024 Simulacao CalculoDocumento1 páginaPlanilha INSS IRRF 2024 Simulacao CalculocontasareceberAinda não há avaliações

- Guia do investidor iniciante: aprenda a investir mesmo sem ter um salário altoDocumento23 páginasGuia do investidor iniciante: aprenda a investir mesmo sem ter um salário altoJoaquim NetoAinda não há avaliações

- Acréscimo e Decréscimo Percentual 2Documento21 páginasAcréscimo e Decréscimo Percentual 2ANDERSON DE ALMEIDA COSTAAinda não há avaliações

- Módulo de impressão de declarações assinadasDocumento3 páginasMódulo de impressão de declarações assinadastaric raibbAinda não há avaliações

- Fatura Brasil AtacadistaDocumento1 páginaFatura Brasil AtacadistaLuiz SaraivaAinda não há avaliações

- Contabilidade Financeira - Resolução de Atividade Formativa 3Documento3 páginasContabilidade Financeira - Resolução de Atividade Formativa 3Denise MacielAinda não há avaliações

- Demonstrat I VoirDocumento1 páginaDemonstrat I VoirValéria Fabiane CominiAinda não há avaliações

- Como Calcular o Ganho de Capital e o Imposto de Renda Na Venda de Imóvel Por Pessoa Física - Teixeira Fortes Advogados AssociadosDocumento3 páginasComo Calcular o Ganho de Capital e o Imposto de Renda Na Venda de Imóvel Por Pessoa Física - Teixeira Fortes Advogados AssociadosGenilson SiqueiraAinda não há avaliações

- Recuperação Custos Industriais 2a TurmaDocumento3 páginasRecuperação Custos Industriais 2a TurmaDiego SilvaAinda não há avaliações

- Informe de rendimentos e contribuições previdenciárias PGBL e VGBLDocumento1 páginaInforme de rendimentos e contribuições previdenciárias PGBL e VGBLJoice MayAinda não há avaliações

- Curso Auxiliar FaturamentoDocumento32 páginasCurso Auxiliar FaturamentoEd MirandaAinda não há avaliações

- Comparador de Renda FixaDocumento1 páginaComparador de Renda FixaFelipe JanuarioAinda não há avaliações

- Seminário VDocumento5 páginasSeminário Vjoaovictor4251_25357Ainda não há avaliações

- IRPF 2012 2011 Imagem ReciboDocumento2 páginasIRPF 2012 2011 Imagem ReciboAILTON LIMAAinda não há avaliações

- Fórmulas financeiras e tributáriasDocumento6 páginasFórmulas financeiras e tributáriasLuiz Fernando SenaAinda não há avaliações