Você também pode gostar

- Lei 8666 comentada: entenda a regulamentação das licitações e contratos públicosDocumento3 páginasLei 8666 comentada: entenda a regulamentação das licitações e contratos públicosAlfredo VicenteAinda não há avaliações

- CIA Aerea - Inicial - Extravio de Bagagem - Danos Materiais MoraisDocumento17 páginasCIA Aerea - Inicial - Extravio de Bagagem - Danos Materiais MoraisAnonymous T1R768f6aAinda não há avaliações

- Teoria Comunicação JurídicaDocumento56 páginasTeoria Comunicação JurídicaDércio Salato100% (1)

- Parecer Técnico de VistoriaDocumento14 páginasParecer Técnico de VistoriaKalupValente100% (1)

- TOTVS Educacional especificação técnicaDocumento17 páginasTOTVS Educacional especificação técnicaAlexandro Angelo RomeiraAinda não há avaliações

- Diferenças entre corretor PF e PJDocumento2 páginasDiferenças entre corretor PF e PJSabrina Biondo91% (11)

- Fontes Do Direito ComercialDocumento27 páginasFontes Do Direito ComercialSirley Alves BonimAinda não há avaliações

- Contrato de Mútuo Financeiro Individual - RafaelDocumento3 páginasContrato de Mútuo Financeiro Individual - RafaelPaulo Cauby Batista LimaAinda não há avaliações

- Contencioso Administrativo e Tributário: Uma Primeira AproximaçãoDocumento209 páginasContencioso Administrativo e Tributário: Uma Primeira AproximaçãoMatilde AndradeAinda não há avaliações

- Responsabilidade AdministradoresDocumento39 páginasResponsabilidade AdministradoresSara RodriguesAinda não há avaliações

- Evolução das sociedades comerciaisDocumento24 páginasEvolução das sociedades comerciaisMariana BagulhoAinda não há avaliações

- Resumo Direito Comercial 38 ediçõesDocumento69 páginasResumo Direito Comercial 38 ediçõesJunior Rocioli100% (1)

- Actos de comércio: critérios objetivo e subjetivoDocumento14 páginasActos de comércio: critérios objetivo e subjetivoTelma Araújo100% (1)

- Sociedade por quotasDocumento2 páginasSociedade por quotasthi011Ainda não há avaliações

- Avaliação de IntegridadeDocumento15 páginasAvaliação de Integridadealexsandro_dias_1Ainda não há avaliações

- Reenvio No Direito Internacional Privado - O Alcance Da RestrangeiroDocumento64 páginasReenvio No Direito Internacional Privado - O Alcance Da RestrangeiroAlexandre JúniorAinda não há avaliações

- Texto de Apoio A Organização Do Comerciante 3Documento11 páginasTexto de Apoio A Organização Do Comerciante 3Antonio Sousa100% (2)

- Noção de ComercianteDocumento14 páginasNoção de ComercianteBetto A. NoveleAinda não há avaliações

- O Princípio da Inerência do Risco na Atividade Empresarial: um estudo dos meios para evitar a crise da empresaNo EverandO Princípio da Inerência do Risco na Atividade Empresarial: um estudo dos meios para evitar a crise da empresaAinda não há avaliações

- Grelha de Correcao Exame Direito Comercial 14jan2016 TB PDFDocumento2 páginasGrelha de Correcao Exame Direito Comercial 14jan2016 TB PDFCaetano CaetanoAinda não há avaliações

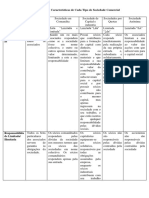

- As principais características dos tipos de sociedades comerciaisDocumento2 páginasAs principais características dos tipos de sociedades comerciaisGlorcio Martinho TorresAinda não há avaliações

- Direito Comercial: Conceitos e Classificação de Atos de ComércioDocumento36 páginasDireito Comercial: Conceitos e Classificação de Atos de ComércioSusana CondeAinda não há avaliações

- Princípios do Registo PredialDocumento25 páginasPrincípios do Registo PredialAna SofiaAinda não há avaliações

- Direito Comercial AngolanoDocumento20 páginasDireito Comercial AngolanoPedro Francisco LucasAinda não há avaliações

- Questao Previa em DIPDocumento22 páginasQuestao Previa em DIPantcribAinda não há avaliações

- Sociedades comerciaisDocumento81 páginasSociedades comerciaisRaquel Da Fonseca CorreiaAinda não há avaliações

- Direito Fiscal - Introdução ao conceito e âmbitoDocumento86 páginasDireito Fiscal - Introdução ao conceito e âmbitoTatiana RodriguesAinda não há avaliações

- Registo Comercial ActualDocumento21 páginasRegisto Comercial ActualloureirofilAinda não há avaliações

- Direitos dos SóciosDocumento42 páginasDireitos dos SóciosJarina SadrudinAinda não há avaliações

- Direito Comercial: Análise de Casos Práticos sobre ComerciantesDocumento36 páginasDireito Comercial: Análise de Casos Práticos sobre ComerciantesMónica BorgesAinda não há avaliações

- Sebenta - I Parte Direito ConsumoDocumento45 páginasSebenta - I Parte Direito ConsumoNanda NogueiraAinda não há avaliações

- Contrato de SociedadeDocumento14 páginasContrato de SociedadeADERITOAinda não há avaliações

- Apontamentos de Direito Comercial 2017Documento12 páginasApontamentos de Direito Comercial 2017Peiroteo Junior Sango100% (1)

- SNC: Sociedades em Nome ColectivoDocumento10 páginasSNC: Sociedades em Nome ColectivoEgas DanielAinda não há avaliações

- A Firma: conceito, composição e regime jurídicoDocumento18 páginasA Firma: conceito, composição e regime jurídicoAmílcar MagengeAinda não há avaliações

- O Tribunal Fiscal e sua importância no sistema tributário moçambicanoDocumento18 páginasO Tribunal Fiscal e sua importância no sistema tributário moçambicanoMario CassimoAinda não há avaliações

- Actos de ComercioDocumento11 páginasActos de ComercioHoracio JuniorAinda não há avaliações

- O Acto Constitutivo Das Sociedades ComerciaisDocumento6 páginasO Acto Constitutivo Das Sociedades ComerciaisHelder MiguelAinda não há avaliações

- Empresa Na HoraDocumento11 páginasEmpresa Na HoraJoel Correia Ricardo100% (2)

- Registos Entidades: Publicidade e ProvaDocumento11 páginasRegistos Entidades: Publicidade e Provajordaosilvino josseneAinda não há avaliações

- Lições de Direito ComercialDocumento37 páginasLições de Direito ComercialHad HocAinda não há avaliações

- O Direito Comercial na Universidade Católica de MoçambiqueDocumento26 páginasO Direito Comercial na Universidade Católica de MoçambiqueLezzio ElidioAinda não há avaliações

- Direito Fiscal I TeóricasDocumento25 páginasDireito Fiscal I TeóricasFilipe SantosAinda não há avaliações

- Ficha Inventario e Balanço VSDocumento2 páginasFicha Inventario e Balanço VSAulidioAinda não há avaliações

- Teoria Geral Da Relação JurídicaDocumento85 páginasTeoria Geral Da Relação JurídicaIsabel Maria Magalhães Teixeira100% (1)

- Direito Comercial I Lara GeraldesDocumento55 páginasDireito Comercial I Lara GeraldesJoão Silva100% (1)

- Direito Empresarial: A FirmaDocumento17 páginasDireito Empresarial: A FirmaAmílcar MagengeAinda não há avaliações

- Recursos No Processo PenalDocumento33 páginasRecursos No Processo PenalMonique Kelly Costa Medeiros100% (1)

- Direito Comercial I - Atos de ComércioDocumento35 páginasDireito Comercial I - Atos de ComércioTelma Araújo100% (2)

- Características dos atos de comércioDocumento5 páginasCaracterísticas dos atos de comércioDel Kidd LuisAinda não há avaliações

- APONTAMENTOS - Dto. Processual Civil PDFDocumento97 páginasAPONTAMENTOS - Dto. Processual Civil PDFTatiana RodriguesAinda não há avaliações

- Direito civil - Negócio jurídico e interpretação de contratosDocumento13 páginasDireito civil - Negócio jurídico e interpretação de contratosPeiroteo Junior SangoAinda não há avaliações

- Direito Comercial AngolanoDocumento25 páginasDireito Comercial Angolanoedmilson diogoAinda não há avaliações

- DPC3 2018-19 - Caso ADocumento2 páginasDPC3 2018-19 - Caso AFrancisco SilvaAinda não há avaliações

- Direito Comparado: principais sistemas jurídicosDocumento81 páginasDireito Comparado: principais sistemas jurídicosVictor Hugo D. BorboremaAinda não há avaliações

- Registo ComercialDocumento6 páginasRegisto ComercialAntonio Fernando DomingosAinda não há avaliações

- Direito Penal I - Esquema de resolução de casos práticos sobre aplicação da lei no espaçoDocumento2 páginasDireito Penal I - Esquema de resolução de casos práticos sobre aplicação da lei no espaçoCélia SanchesAinda não há avaliações

- DIREITO COMERCIAL: NOÇÕES E ATOSDocumento35 páginasDIREITO COMERCIAL: NOÇÕES E ATOSEduardoFilipe100% (6)

- Tributação de rendimentos e aplicação de métodos indiretosDocumento1 páginaTributação de rendimentos e aplicação de métodos indiretosRaquel Da Fonseca CorreiaAinda não há avaliações

- Cessação Do Contrato de TrabalhoDocumento42 páginasCessação Do Contrato de TrabalhoCarmen CostaAinda não há avaliações

- Comercial Praticas - 2011.2012Documento22 páginasComercial Praticas - 2011.2012DavidMoreiraAinda não há avaliações

- Artigo Mouteira GuerreiroDocumento43 páginasArtigo Mouteira GuerreiroRiver Brass BandAinda não há avaliações

- Pessoas Colectivas e suas CaracterísticasDocumento19 páginasPessoas Colectivas e suas CaracterísticasMara AraujoAinda não há avaliações

- Despacho SaneadorDocumento18 páginasDespacho SaneadorNicolle BarbettiAinda não há avaliações

- CCOMDocumento41 páginasCCOMjoaninha_PSAinda não há avaliações

- Dec. Lei 62-2013 InjunçãoDocumento5 páginasDec. Lei 62-2013 InjunçãoVeronica CostaAinda não há avaliações

- DT ComercialDocumento32 páginasDT ComercialPedro Fernandes da SilvaAinda não há avaliações

- Formulário Matematica Aplicada II GEDocumento2 páginasFormulário Matematica Aplicada II GEBeatriz BrancoAinda não há avaliações

- Direito penal militar: breve histórico e aplicação da leiDocumento14 páginasDireito penal militar: breve histórico e aplicação da leiNubia BergaminiAinda não há avaliações

- Aditivo de Interveniente Pagador - SpassoDocumento3 páginasAditivo de Interveniente Pagador - Spassoana cristina fernnadesAinda não há avaliações

- História Do Vidro em OAZDocumento106 páginasHistória Do Vidro em OAZiurednocAinda não há avaliações

- Diário Da Justiça Eletrônico - Data Da Veiculação - 07 - 04 - 2017 PDFDocumento687 páginasDiário Da Justiça Eletrônico - Data Da Veiculação - 07 - 04 - 2017 PDFfrc2013Ainda não há avaliações

- Seguro Auto com Coberturas Básica, RCF-V e APDocumento10 páginasSeguro Auto com Coberturas Básica, RCF-V e APmargareth FerreiraAinda não há avaliações

- Modelo de Apela+ç+ÂoDocumento7 páginasModelo de Apela+ç+ÂoLeonardo SouzaAinda não há avaliações

- Manual de Integração PNCP - Versão 1.1.0Documento113 páginasManual de Integração PNCP - Versão 1.1.0Josy SilvaAinda não há avaliações

- Trinity Financeira - Contrato..Documento7 páginasTrinity Financeira - Contrato..Kelly FontelAinda não há avaliações

- Diario Oficial 2018-08-27 CompletoDocumento204 páginasDiario Oficial 2018-08-27 CompletoJildonei LazzarettiAinda não há avaliações

- Dom 5236 03.12.2021 Cad 1Documento32 páginasDom 5236 03.12.2021 Cad 1Suzellen WaughanAinda não há avaliações

- Notre Dame Intermedica Adesao SP - UNECOLDocumento7 páginasNotre Dame Intermedica Adesao SP - UNECOLVictor Hugo CruzAinda não há avaliações

- Coletanea Entendimentos - TCEMG 2012Documento276 páginasColetanea Entendimentos - TCEMG 2012HelioJuniorsaAinda não há avaliações

- Avaliando Aprendizado 2 - Direito Civil ContratosDocumento2 páginasAvaliando Aprendizado 2 - Direito Civil Contratosgcarvalhomedeiros23Ainda não há avaliações

- Dever de Fundamentação Dos Actos AdministrativosDocumento8 páginasDever de Fundamentação Dos Actos AdministrativosCarlos Filipe Costa / Cláudia AlvesAinda não há avaliações

- O princípio da essência sobre a forma e a contabilização de leasings como ativoDocumento8 páginasO princípio da essência sobre a forma e a contabilização de leasings como ativoluiz camargoAinda não há avaliações

- SEGURO ERICK CHARLES DA SILVEIRADocumento15 páginasSEGURO ERICK CHARLES DA SILVEIRArealizegestaoltdaAinda não há avaliações

- Responsabilidade Civil - Conceito, Tipos e Dúvidas FrequentesDocumento6 páginasResponsabilidade Civil - Conceito, Tipos e Dúvidas FrequentesjaqueaneAinda não há avaliações

- Contrato Piano - Clebson Souza - Casamento Nathalia e Joà oDocumento2 páginasContrato Piano - Clebson Souza - Casamento Nathalia e Joà oClebson SouzaAinda não há avaliações

- Versus 9Documento119 páginasVersus 9Samuel AraujoAinda não há avaliações

- Anamnese TeaDocumento9 páginasAnamnese TeaLarissa EstepháAinda não há avaliações

- Contrato de Prestação de Serviço para Coleta e Destinação Dos RCDDocumento3 páginasContrato de Prestação de Serviço para Coleta e Destinação Dos RCDArthur PortoAinda não há avaliações

- Prova escrita para juiz federal substituto aborda direito previdenciário, internacional e civilDocumento417 páginasProva escrita para juiz federal substituto aborda direito previdenciário, internacional e civilfernandaAinda não há avaliações

- Orc IMBIL190381Documento3 páginasOrc IMBIL190381Cassiano SilvaAinda não há avaliações