Você também pode gostar

- Fundamentos básicos da análise técnicaDocumento30 páginasFundamentos básicos da análise técnicaJosé silvaAinda não há avaliações

- Análise Técnica e FerramentasDocumento78 páginasAnálise Técnica e FerramentasVicsAinda não há avaliações

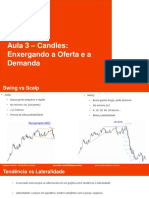

- Aulas 3 e 4Documento34 páginasAulas 3 e 4VicsAinda não há avaliações

- Barras de Sinal e Barras de Entrada (Por Renan Rossa) PDFDocumento6 páginasBarras de Sinal e Barras de Entrada (Por Renan Rossa) PDFEduardo KitaharaAinda não há avaliações

- Aulas 11 e 12Documento26 páginasAulas 11 e 12VicsAinda não há avaliações

- Básico de Candles na Análise Price ActionDocumento7 páginasBásico de Candles na Análise Price ActionEduardo KitaharaAinda não há avaliações

- Aulas 17 e 18Documento26 páginasAulas 17 e 18marconijrrAinda não há avaliações

- A teoria de Dow e seus 6 principais conceitosDocumento16 páginasA teoria de Dow e seus 6 principais conceitosmurilomeAinda não há avaliações

- Como usar stops de forma efetiva no trading de açõesDocumento23 páginasComo usar stops de forma efetiva no trading de açõesMônica AlbarelloAinda não há avaliações

- Abordagem prática e avançada de operações para Day Trade e Swing TradeDocumento44 páginasAbordagem prática e avançada de operações para Day Trade e Swing TradeJohn RamosAinda não há avaliações

- A Equação do Trader, Swings e ScalpsDocumento36 páginasA Equação do Trader, Swings e ScalpsVicsAinda não há avaliações

- 1555362636view Ebook 04 001Documento16 páginas1555362636view Ebook 04 001Pedro BragaAinda não há avaliações

- Suportes e resistências: zonas de preços que podem reverter tendênciasDocumento12 páginasSuportes e resistências: zonas de preços que podem reverter tendênciasJVictor MendesAinda não há avaliações

- Introdução à análise técnicaDocumento15 páginasIntrodução à análise técnicathiagoAinda não há avaliações

- Livro TOPDerivativosDocumento118 páginasLivro TOPDerivativosm074h3u5Ainda não há avaliações

- Os segredos dos traders de alta performanceDocumento38 páginasOs segredos dos traders de alta performanceVicsAinda não há avaliações

- 02-Tudo Sobre Day TradeDocumento52 páginas02-Tudo Sobre Day TradeVicsAinda não há avaliações

- Dólar e Mini DólarDocumento10 páginasDólar e Mini DólarNogueira Maier Gold Ciao CsnAinda não há avaliações

- Ebook PhiCube A História Se Repete PDFDocumento111 páginasEbook PhiCube A História Se Repete PDFDaniel RosembergAinda não há avaliações

- LongEshort Ricardo BrasilDocumento18 páginasLongEshort Ricardo BrasilVicsAinda não há avaliações

- Operações a termo: entenda o mercado de futurosDocumento10 páginasOperações a termo: entenda o mercado de futurosJoão Batista SilvaAinda não há avaliações

- Livro TOP Mercado de Valores Mobiliarios Brasileiro 4edDocumento381 páginasLivro TOP Mercado de Valores Mobiliarios Brasileiro 4edageuomAinda não há avaliações

- Tipos de OrdemDocumento7 páginasTipos de OrdemJoão Batista SilvaAinda não há avaliações

- Aluguel de Ações: Entenda o ProcessoDocumento8 páginasAluguel de Ações: Entenda o ProcessoNogueira Maier Gold Ciao CsnAinda não há avaliações

- Long and Short: Entenda a EstratégiaDocumento11 páginasLong and Short: Entenda a EstratégiaVicsAinda não há avaliações

- Diversifique Com ETFsDocumento10 páginasDiversifique Com ETFsVicsAinda não há avaliações

- Índice e Mini ÍndiceDocumento12 páginasÍndice e Mini ÍndiceLuiz SimõesAinda não há avaliações

- Chamada de MargemDocumento13 páginasChamada de MargemVicsAinda não há avaliações

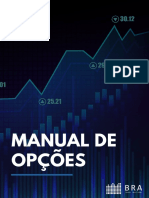

- Manual de OpçõesDocumento11 páginasManual de OpçõesVicsAinda não há avaliações

- Os segredos dos traders de alta performanceDocumento38 páginasOs segredos dos traders de alta performanceVicsAinda não há avaliações

- Aula - 05 - Isolantes Termo-AcústicosDocumento100 páginasAula - 05 - Isolantes Termo-AcústicosMarianaAinda não há avaliações

- Matemática Financeira - Conteúdo Completo Com AtividadesDocumento11 páginasMatemática Financeira - Conteúdo Completo Com AtividadesStefany PortoAinda não há avaliações

- Manual-Avaliação 2 - SimulaçãoDocumento24 páginasManual-Avaliação 2 - SimulaçãoRenan Cintra SousaAinda não há avaliações

- Estudo TCO BEV Vs MCI (Audi) - Grupo 7Documento16 páginasEstudo TCO BEV Vs MCI (Audi) - Grupo 7AdrielAinda não há avaliações

- Aula 01 PDFDocumento19 páginasAula 01 PDFDaniel SchneiderAinda não há avaliações

- Efeito Ferranti em linhas de transmissão longasDocumento51 páginasEfeito Ferranti em linhas de transmissão longasjonatanrafael100% (1)

- Imvula Engineering and Electrical, LdaDocumento1 páginaImvula Engineering and Electrical, LdaChakil JaifarAinda não há avaliações

- Educar para o Imponderavel - SITEDocumento11 páginasEducar para o Imponderavel - SITEingridAinda não há avaliações

- Aula Distribuicoes DiscretasDocumento50 páginasAula Distribuicoes DiscretasMarcos MarchettoAinda não há avaliações

- 2° Simulado 2019 - (Mat. 3 Série - Ens. Med)Documento9 páginas2° Simulado 2019 - (Mat. 3 Série - Ens. Med)Alex GarciaAinda não há avaliações

- Controle de Fluxo de Caixa Mensal para SalaoDocumento8 páginasControle de Fluxo de Caixa Mensal para SalaoIngrid PistilliAinda não há avaliações

- APENDICE - U1 Estruturas de Concreto Armado IDocumento4 páginasAPENDICE - U1 Estruturas de Concreto Armado INathan GimenesAinda não há avaliações

- Revestimento exterior emboçoDocumento2 páginasRevestimento exterior emboçoEvandro GomesAinda não há avaliações

- Cap.16 Soc 2anoDocumento8 páginasCap.16 Soc 2anoisaqueslk16Ainda não há avaliações

- Linhas de Fechamento em Moldes de InjeçãoDocumento24 páginasLinhas de Fechamento em Moldes de InjeçãoJuliano Marcon OliveiraAinda não há avaliações

- Embargos à execução de auxílio maternidade bloqueadoDocumento8 páginasEmbargos à execução de auxílio maternidade bloqueadoYo, JAinda não há avaliações

- Hércules 15000 Inox: Manual de Instruções DistribuidorDocumento70 páginasHércules 15000 Inox: Manual de Instruções DistribuidorjeffersonluiscorreaAinda não há avaliações

- Apostila 1 - CIÊNCIASDocumento24 páginasApostila 1 - CIÊNCIASMônica JoviamarAinda não há avaliações

- Circulacao Transportes e Logistica No BRDocumento1 páginaCirculacao Transportes e Logistica No BRÉrika MuniqueAinda não há avaliações

- Estatuto Social da Associação Goiana Beach LifeDocumento15 páginasEstatuto Social da Associação Goiana Beach LifeprisfeAinda não há avaliações

- Munições e armas CBC - fabricante líder globalDocumento40 páginasMunições e armas CBC - fabricante líder globalCamilo Justiniano0% (1)

- Aula 3 - Processamento de Água de CocoDocumento42 páginasAula 3 - Processamento de Água de CocoArthur RodriguesAinda não há avaliações

- Exercício Avaliativo - Módulo 4Documento6 páginasExercício Avaliativo - Módulo 4junior lima100% (1)

- Guia BDA CréditoDocumento61 páginasGuia BDA CréditoNicolau Lufuto Abel Milionário67% (3)

- Controladoria Ativ IndivDocumento9 páginasControladoria Ativ IndivAline Ayumi Cassiano Susuki100% (5)

- Catalogo Secadores Por Adsorcao Atk Ksi HBDocumento4 páginasCatalogo Secadores Por Adsorcao Atk Ksi HBRinaldo CamargoAinda não há avaliações

- Planilha de precificação de peças de cerâmicaDocumento43 páginasPlanilha de precificação de peças de cerâmicaEdna Cristina MatiasAinda não há avaliações

- Abertura de Filiais de Associação sem Fins LucrativosDocumento10 páginasAbertura de Filiais de Associação sem Fins LucrativosThallys Yuri Rocha de Oliveira0% (1)

- Aula 1 - Tecelagem PlanaDocumento37 páginasAula 1 - Tecelagem PlanaJULIA VIDAL SCREMIN ALVESAinda não há avaliações

- Resenha de "DA REVOLUÇÃO INDUSTRIAL INGLESA AO IMPERIALISMO" - Cap 1 A 5Documento12 páginasResenha de "DA REVOLUÇÃO INDUSTRIAL INGLESA AO IMPERIALISMO" - Cap 1 A 5Davi VinhalAinda não há avaliações