Você também pode gostar

- E-Book Home Office LucrativoDocumento30 páginasE-Book Home Office LucrativoMatheus Mariano100% (1)

- 1598288503e-Book HR - VOLUME 2Documento125 páginas1598288503e-Book HR - VOLUME 2Sergio Martín EncinaAinda não há avaliações

- Fatores de insucesso da expatriaçãoDocumento23 páginasFatores de insucesso da expatriaçãoGuilherme SoaresAinda não há avaliações

- 8 Ano Aula Ciclo Da BorrachaDocumento6 páginas8 Ano Aula Ciclo Da BorrachaAdriana IpirangaAinda não há avaliações

- Defesa Do Auto de Infração - 21.763.077-4Documento9 páginasDefesa Do Auto de Infração - 21.763.077-4Eduardo VieiraAinda não há avaliações

- Defesa Do Auto de Infração - 21.763.066-9Documento8 páginasDefesa Do Auto de Infração - 21.763.066-9Eduardo VieiraAinda não há avaliações

- Defesa Do Auto de Infração - 21.763.066-9Documento8 páginasDefesa Do Auto de Infração - 21.763.066-9Eduardo VieiraAinda não há avaliações

- PDFDocumento1 páginaPDFEduardo VieiraAinda não há avaliações

- Defesa de Autuação Trabalhista - Escola Valdemir MartinsDocumento1 páginaDefesa de Autuação Trabalhista - Escola Valdemir MartinsEduardo VieiraAinda não há avaliações

- 85-Texto Do Artigo-250-1-10-20170218 PDFDocumento11 páginas85-Texto Do Artigo-250-1-10-20170218 PDFEduardo VieiraAinda não há avaliações

- 85-Texto Do Artigo-250-1-10-20170218 PDFDocumento11 páginas85-Texto Do Artigo-250-1-10-20170218 PDFEduardo VieiraAinda não há avaliações

- 85-Texto Do Artigo-250-1-10-20170218 PDFDocumento11 páginas85-Texto Do Artigo-250-1-10-20170218 PDFEduardo VieiraAinda não há avaliações

- Direito das Obrigações - Tipos de Obrigações e suas CaracterísticasDocumento40 páginasDireito das Obrigações - Tipos de Obrigações e suas CaracterísticasEduardo VieiraAinda não há avaliações

- Guia de Implementacao Do Tag Manager para LGPDDocumento13 páginasGuia de Implementacao Do Tag Manager para LGPDrafa_oliveiraAinda não há avaliações

- Gerdau 3tri2021Documento19 páginasGerdau 3tri2021Kaype AbreuAinda não há avaliações

- Aula 7 - EVA e MVA - CompletoDocumento25 páginasAula 7 - EVA e MVA - CompletoÁleson LopesAinda não há avaliações

- Resumão - Live 03 - Mini Curso de InstagramDocumento6 páginasResumão - Live 03 - Mini Curso de InstagramVictor Rangel DiasAinda não há avaliações

- Cont Pub 4.4Documento3 páginasCont Pub 4.4Amanda AlmeidaAinda não há avaliações

- Impactos econômicos da guerra Rússia-UcrâniaDocumento9 páginasImpactos econômicos da guerra Rússia-UcrâniaJonasAinda não há avaliações

- UN4 - Equipamento de Trabalho em AlturaDocumento51 páginasUN4 - Equipamento de Trabalho em AlturaAlex AlmeidaAinda não há avaliações

- Atividade Avaliativa Influenciadores Digitais PDFDocumento2 páginasAtividade Avaliativa Influenciadores Digitais PDFProfessora Sandra Polliane SilvaAinda não há avaliações

- Exercicio Ouvidoria Modulo 1Documento5 páginasExercicio Ouvidoria Modulo 1Vanessa ManicaAinda não há avaliações

- Mapa do TesouroDocumento37 páginasMapa do Tesourojakson nascimentoAinda não há avaliações

- Folha de pagamento: conceito, cálculos e legislaçãoDocumento54 páginasFolha de pagamento: conceito, cálculos e legislaçãoMaria InezAinda não há avaliações

- Edital de Chamamento Publico #04 2022Documento9 páginasEdital de Chamamento Publico #04 2022Felipe TorresAinda não há avaliações

- Trabalho de GrupoDocumento3 páginasTrabalho de GrupoArmindo BochiweAinda não há avaliações

- Prefeitura Municipal de Cristais: PABX: (35) 3835-2202 / 2203 / 2204 / 2205Documento13 páginasPrefeitura Municipal de Cristais: PABX: (35) 3835-2202 / 2203 / 2204 / 2205Ciapa CipaAinda não há avaliações

- Gestão de ativos e manutençãoDocumento18 páginasGestão de ativos e manutençãoAluisio MonteiroAinda não há avaliações

- Catalogo baterias m brasilDocumento7 páginasCatalogo baterias m brasilCleveston MoraisAinda não há avaliações

- Minerais MoçambiqueDocumento19 páginasMinerais MoçambiqueFernandes LatoxAinda não há avaliações

- Revisão de contrato de financiamento de veículo com juros abusivosDocumento5 páginasRevisão de contrato de financiamento de veículo com juros abusivosclemilsonAinda não há avaliações

- Tabela de Incidência INSS - FGTS - IRRFDocumento7 páginasTabela de Incidência INSS - FGTS - IRRFAngelica LopesAinda não há avaliações

- Parecer N. 00045Documento14 páginasParecer N. 00045Fernando Demari GrossAinda não há avaliações

- Questões CESPE sobre atos administrativosDocumento4 páginasQuestões CESPE sobre atos administrativoszipes dAinda não há avaliações

- Inovações em ParaleloDocumento4 páginasInovações em ParaleloAriane BronkowAinda não há avaliações

- UCM Edital 2018 - 0 PDFDocumento28 páginasUCM Edital 2018 - 0 PDFCarmen RijalAinda não há avaliações

- CPCs em Questão Contabilidade Societária - Geral eDocumento468 páginasCPCs em Questão Contabilidade Societária - Geral eclaudionoberto.dboxAinda não há avaliações

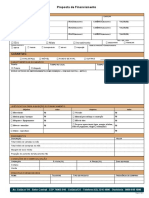

- Proposta de FinanciamentoDocumento2 páginasProposta de FinanciamentoSala do Empreendedor Polo LuziâniaAinda não há avaliações

- 011 Fbra Anular - CompensacaoDocumento7 páginas011 Fbra Anular - CompensacaoClaudioSerpaAinda não há avaliações