Você também pode gostar

- Aprovisionamiento y almacenaje en la venta. COMV0108No EverandAprovisionamiento y almacenaje en la venta. COMV0108Ainda não há avaliações

- Operaciones de almacén de productos químicos y relacionados. QUIE0308No EverandOperaciones de almacén de productos químicos y relacionados. QUIE0308Ainda não há avaliações

- Guia de Estudio Unidad 1 Inventarios UnefaDocumento19 páginasGuia de Estudio Unidad 1 Inventarios UnefamianossuAinda não há avaliações

- Contabilidad Financiera II U5Documento8 páginasContabilidad Financiera II U5Katherina GallasAinda não há avaliações

- Generalidades de Los InventariosDocumento35 páginasGeneralidades de Los Inventarioscarlos andres salazar aquinoAinda não há avaliações

- Estructura de Inventario y Balance COMPASDocumento2 páginasEstructura de Inventario y Balance COMPASVictoria Espinoza100% (6)

- Métodos de Control y Evaluación de Inventarios IDocumento3 páginasMétodos de Control y Evaluación de Inventarios IRODRIEL ARIASAinda não há avaliações

- Unidad 2Documento7 páginasUnidad 2franciscaisabeeelAinda não há avaliações

- iNVENTARIOS 100,°°Documento12 páginasiNVENTARIOS 100,°°Raquel Amoedo100% (1)

- El InventarioDocumento15 páginasEl InventariomiAinda não há avaliações

- Inventario y Manejo LogisticoDocumento11 páginasInventario y Manejo LogisticoEduin PeñaAinda não há avaliações

- Generalidades Sobre Los InventariosDocumento5 páginasGeneralidades Sobre Los InventariosHamilton Arpasi Carpio100% (1)

- Unidad 5Documento17 páginasUnidad 5juceleheAinda não há avaliações

- Tipos de Inventarios y RegistrosDocumento2 páginasTipos de Inventarios y RegistrosFelix DamianAinda não há avaliações

- Unidad 4 y 5 Admon OperacionesDocumento9 páginasUnidad 4 y 5 Admon Operacionesberenice Hernandez OrtizAinda não há avaliações

- Cartilla de InventariosDocumento9 páginasCartilla de Inventariosrober valenciaAinda não há avaliações

- Inventarios y Administración de InventarioDocumento5 páginasInventarios y Administración de InventarioMaxwell VillalobosAinda não há avaliações

- Unidad IV Inventarios y AlmacenesDocumento26 páginasUnidad IV Inventarios y AlmacenesLuis Angel Vera Alejandro100% (3)

- UNIDAD V Gestión de La ProducciónDocumento13 páginasUNIDAD V Gestión de La ProducciónAbril ValdezAinda não há avaliações

- iNTRODUCCI (ON A INVENTARIODocumento6 páginasiNTRODUCCI (ON A INVENTARIODENIS BENEVENTIAinda não há avaliações

- Conceptos de Inventarios.Documento11 páginasConceptos de Inventarios.Maria Fernanda Chia BotelloAinda não há avaliações

- InventarioDocumento32 páginasInventarioStephanieAguirreAinda não há avaliações

- Actividad de Aprendizaje 3-Inventarios, Administración de ActivosDocumento40 páginasActividad de Aprendizaje 3-Inventarios, Administración de ActivosIrene VilledaAinda não há avaliações

- Tema 4. Tipos de InventariosDocumento2 páginasTema 4. Tipos de Inventariosgemi nisAinda não há avaliações

- Tipos de InventarioDocumento2 páginasTipos de InventarioLeidy Julieth Sepulveda50% (2)

- INVENTARIOSDocumento19 páginasINVENTARIOSAlvaro CardenasAinda não há avaliações

- Definición y Tipos de InventariosDocumento3 páginasDefinición y Tipos de InventariosSenyatze Hluz LeyvaAinda não há avaliações

- Inventario Seccion 13Documento22 páginasInventario Seccion 13Cristian Damian100% (1)

- Inventario de Productos TerminadosDocumento2 páginasInventario de Productos TerminadosWilliam AlfredoAinda não há avaliações

- Administración de Operaciones Sesión 7 PDFDocumento7 páginasAdministración de Operaciones Sesión 7 PDFSergio Angeles RiveroAinda não há avaliações

- Administración de Operaciones InventariosDocumento7 páginasAdministración de Operaciones Inventariossamperfernando6151Ainda não há avaliações

- Almacen o BodegaDocumento13 páginasAlmacen o Bodegajuan felipe vanegas maderoAinda não há avaliações

- Contabilidad Avanzada 1Documento20 páginasContabilidad Avanzada 1Yoselin ZamoraAinda não há avaliações

- Concepto de InventarioDocumento3 páginasConcepto de InventarioLUIS AMBROCIO CASTAÑEDA SALAZARAinda não há avaliações

- FORO 1 SEMANA 1 Gestión de Inventarios y AlmacenamientoDocumento3 páginasFORO 1 SEMANA 1 Gestión de Inventarios y Almacenamientopaloma contreras rangelAinda não há avaliações

- INVENTARIODocumento17 páginasINVENTARIOJuan Carlos Azurduy PacoAinda não há avaliações

- Concepto de InventariosDocumento19 páginasConcepto de InventariosAlexander ContrerasAinda não há avaliações

- Administracionde Inventarios y AlmacenesDocumento14 páginasAdministracionde Inventarios y AlmacenesYumaa ContrerasAinda não há avaliações

- Definición y Tipos de Inventario - Soy ContaDocumento2 páginasDefinición y Tipos de Inventario - Soy ContaJorge Enrique Garcia Pinzon100% (1)

- Resumen Inventarios SENADocumento7 páginasResumen Inventarios SENASandra CastañedaAinda não há avaliações

- Libro de La A A La ZDocumento16 páginasLibro de La A A La ZCristhian Vasquez VegaAinda não há avaliações

- Contabilidad 2. Guia 1Documento10 páginasContabilidad 2. Guia 1marcela villamizarAinda não há avaliações

- Modelo OrganizacionalDocumento11 páginasModelo OrganizacionalNathalia MartinezAinda não há avaliações

- Tipos de InventariosDocumento2 páginasTipos de InventariosYanina ArrietaAinda não há avaliações

- INVENTARIOSDocumento20 páginasINVENTARIOSCesar Augusto Sanabria SuazaAinda não há avaliações

- Son Todos Aquellos Bienes Adquiridos Por Las Empresas Manufactureras o IndustrialesDocumento32 páginasSon Todos Aquellos Bienes Adquiridos Por Las Empresas Manufactureras o IndustrialesSara ParedesAinda não há avaliações

- Actividades LogísticasDocumento10 páginasActividades LogísticasLuis Rodriguez VelezmoroAinda não há avaliações

- Cuestionario Materias PrimasDocumento13 páginasCuestionario Materias PrimasÄnyëlissa Äłmåňzâř100% (1)

- Control de Inventarios Justo A TiempoDocumento3 páginasControl de Inventarios Justo A Tiempojaoobeto80% (5)

- Guia 14 InventariosDocumento9 páginasGuia 14 InventariosLorena GrisalesAinda não há avaliações

- Material Actividad de Aprendizaje 1Documento8 páginasMaterial Actividad de Aprendizaje 1camilaAinda não há avaliações

- Inventarios Senati HildaDocumento87 páginasInventarios Senati HildaPercy Manuel Salazar PeñaAinda não há avaliações

- Trabajo de Contbilidad 2 Trayecto 4Documento11 páginasTrabajo de Contbilidad 2 Trayecto 4neyi castroAinda não há avaliações

- Trabajo DAYPERDocumento5 páginasTrabajo DAYPERROmelh NiixitOh JinhAinda não há avaliações

- Rosalia 20-0058, Ensayo El Inventario PDFDocumento9 páginasRosalia 20-0058, Ensayo El Inventario PDFRosalia GutierrezAinda não há avaliações

- Administracion de InventariosDocumento29 páginasAdministracion de InventariosEma100% (1)

- Modulo 1 Realizacion de InventariosDocumento18 páginasModulo 1 Realizacion de InventariosNorelys O'ReillyAinda não há avaliações

- Unidad 5 Gestion de Los InventariosDocumento41 páginasUnidad 5 Gestion de Los InventariosMARGARITA ESCALANTEAinda não há avaliações

- Control de Inventarios AaDocumento6 páginasControl de Inventarios AaSanchez Esquivel AlanAinda não há avaliações

- Auditoria IIDocumento22 páginasAuditoria IIArmelis GonzalezAinda não há avaliações

- WWW Seal Com PeDocumento2 páginasWWW Seal Com PeJuan Velasco100% (1)

- Camacho Vilchez, César Michael OrlandoDocumento9 páginasCamacho Vilchez, César Michael OrlandoElio Sam Obeso SifuentesAinda não há avaliações

- Término de Contrato de Prestación de ServiciosDocumento1 páginaTérmino de Contrato de Prestación de ServiciosFranco Eduardo Cancino PérezAinda não há avaliações

- Datos Ejercicio de PresupuestoDocumento2 páginasDatos Ejercicio de PresupuestoPEDRO HERNANDEZAinda não há avaliações

- Presentacion Contable Taller PGPDocumento23 páginasPresentacion Contable Taller PGPJCSandinoFondoAccionAinda não há avaliações

- Las Normas de Auditoría Generalmente Aceptadas Tema 2Documento2 páginasLas Normas de Auditoría Generalmente Aceptadas Tema 2Edson Arenas MejiaAinda não há avaliações

- Formatos Valuacion Adm 01Documento69 páginasFormatos Valuacion Adm 01Wilberto Ramirez RodriguezAinda não há avaliações

- Como Hacer La Declaraciòn Trimestral MintraDocumento14 páginasComo Hacer La Declaraciòn Trimestral MintraPedro Benitez100% (1)

- Multiydivi Problemas Con DecimalesDocumento3 páginasMultiydivi Problemas Con DecimalesAlejandrita ValderramaAinda não há avaliações

- Unacmicro 1 PC 4 SDocumento2 páginasUnacmicro 1 PC 4 Schocron40% (5)

- Resumen Proyecto de InvestigacionDocumento13 páginasResumen Proyecto de InvestigacionCarlitos EnriqueAinda não há avaliações

- Resumen Caso Harvard ChocolateDocumento6 páginasResumen Caso Harvard ChocolateleoAinda não há avaliações

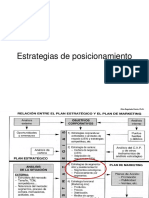

- Estrategias de PodicionamientoDocumento16 páginasEstrategias de PodicionamientoLeidyAinda não há avaliações

- Sesión 27 - Lean CanvasDocumento20 páginasSesión 27 - Lean CanvasLuis Espinoza RojasAinda não há avaliações

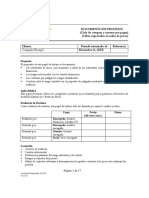

- Modelo de Papel de Trabajo para La Evaluación Del Proceso de ComprasDocumento17 páginasModelo de Papel de Trabajo para La Evaluación Del Proceso de ComprasAmanda Yanez100% (2)

- Parque Nacional GalápagosDocumento4 páginasParque Nacional GalápagosAndrea StefanyAinda não há avaliações

- Matematicas PDFDocumento91 páginasMatematicas PDFJorge CominaAinda não há avaliações

- Ejercicio Práctico CapmDocumento4 páginasEjercicio Práctico CapmJordy Sifuentes LópezAinda não há avaliações

- Cuestionarios AuditoriaDocumento6 páginasCuestionarios AuditoriaMonny Paredes69% (16)

- Defina La Elastic Id AdDocumento9 páginasDefina La Elastic Id AdDelio Manuel MontealegreAinda não há avaliações

- Parcial Contabilidad General Tercer CorteDocumento2 páginasParcial Contabilidad General Tercer CorteAna Maria Alvarez PerezAinda não há avaliações

- TESIS ACTUARIA (7) - 28 de Abril de 2016 Gisela Tlacuatl SanchezDocumento167 páginasTESIS ACTUARIA (7) - 28 de Abril de 2016 Gisela Tlacuatl Sanchezjose zepedaAinda não há avaliações

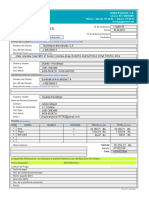

- ORDEN-DE-COMPRA Final PDFDocumento1 páginaORDEN-DE-COMPRA Final PDFYorkarlys RodriguezAinda não há avaliações

- Evaluacion La Oferta y La DemandaDocumento3 páginasEvaluacion La Oferta y La DemandaElvis Tordecilla62% (21)

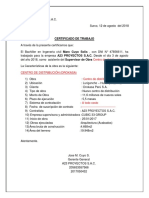

- Certificado de Trabajo PDFDocumento1 páginaCertificado de Trabajo PDFMarx Cuyo SolisAinda não há avaliações

- Matriz de ConsistenciaDocumento5 páginasMatriz de ConsistenciaWilly Heraclides Cariapaza MamaniAinda não há avaliações

- Personal Sanitario Infraestructura Eq 7Documento14 páginasPersonal Sanitario Infraestructura Eq 7Leslie ingrid VenegasAinda não há avaliações

- Variables EconomicasDocumento32 páginasVariables EconomicasFér LópezAinda não há avaliações

- Casos Prácticos de LIDERAZGODocumento2 páginasCasos Prácticos de LIDERAZGOGabriel PiñaAinda não há avaliações

- Tipos de Transporte y UsosDocumento14 páginasTipos de Transporte y UsosAriz ValdesAinda não há avaliações