Você também pode gostar

- Harley DavidsonDocumento5 páginasHarley DavidsonpagalinsanAinda não há avaliações

- Connected CRM: Implementing a Data-Driven, Customer-Centric Business StrategyNo EverandConnected CRM: Implementing a Data-Driven, Customer-Centric Business StrategyAinda não há avaliações

- Case Study Solution of Jaguar Land Rover PLCDocumento32 páginasCase Study Solution of Jaguar Land Rover PLCJose Stanley B. Mendoza33% (3)

- Hedge Fund Interview GuideDocumento155 páginasHedge Fund Interview Guideorid_1100% (1)

- Connor Leonard IMC 2016 LetterDocumento8 páginasConnor Leonard IMC 2016 Lettermarketfolly.com75% (4)

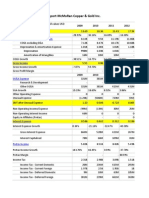

- Copia de FCXDocumento16 páginasCopia de FCXWalter Valencia BarrigaAinda não há avaliações

- PT Prima Hidup Lestari Profit and Loss Projection Periode 2022 S/D 2024Documento7 páginasPT Prima Hidup Lestari Profit and Loss Projection Periode 2022 S/D 2024Asyam AbyaktaAinda não há avaliações

- 12008-Dave Tejaskumar Rakeshkumar (Fa&b)Documento31 páginas12008-Dave Tejaskumar Rakeshkumar (Fa&b)Achal SharmaAinda não há avaliações

- Mindtree ValuationDocumento74 páginasMindtree ValuationAmit RanderAinda não há avaliações

- Matching DellDocumento23 páginasMatching DellNeeraj Partety100% (2)

- Auto Model PDFDocumento21 páginasAuto Model PDFAAOI2Ainda não há avaliações

- Dr. Desak Praptini SP - OgDocumento35 páginasDr. Desak Praptini SP - OgAris AprilianaAinda não há avaliações

- Boston BeerDocumento23 páginasBoston BeerarnabpramanikAinda não há avaliações

- YUM! Brands DCF Financial ModelDocumento54 páginasYUM! Brands DCF Financial ModelLeo LuAinda não há avaliações

- Year 0 1 2 3 Income StatementDocumento56 páginasYear 0 1 2 3 Income StatementKhawaja Khalid MushtaqAinda não há avaliações

- 9e Maruti Suzuki FMDocumento2 páginas9e Maruti Suzuki FMDedhia Vatsal hiteshAinda não há avaliações

- 2019 Q4 Financial Statement ENDocumento17 páginas2019 Q4 Financial Statement ENPinkky GithaAinda não há avaliações

- Tata Tea Limited - Brand ValuationDocumento37 páginasTata Tea Limited - Brand ValuationKunal MehtaAinda não há avaliações

- Prueba de FinanzasDocumento5 páginasPrueba de FinanzasRocio Silva AnzolaAinda não há avaliações

- Pro Forma 9pm RealDocumento11 páginasPro Forma 9pm Realapi-3710417Ainda não há avaliações

- Financial Statement Analysis of Yes BankDocumento12 páginasFinancial Statement Analysis of Yes BankAjay Suthar100% (1)

- 唯品会估值模型Documento21 páginas唯品会估值模型Yiang QinAinda não há avaliações

- BaiduDocumento29 páginasBaiduidradjatAinda não há avaliações

- 2013 Jollibee's Consolidated Statement of Financial PositionDocumento86 páginas2013 Jollibee's Consolidated Statement of Financial PositionRose Jean Raniel Oropa63% (16)

- RETAIL (Excludes Closing Expesnses in Some Years)Documento1 páginaRETAIL (Excludes Closing Expesnses in Some Years)letsgogators10Ainda não há avaliações

- Suzuki Ibf ReportDocumento30 páginasSuzuki Ibf ReportSyed Usarim Ali ShahAinda não há avaliações

- Financial Analysis of BioconDocumento12 páginasFinancial Analysis of BioconNipun KothariAinda não há avaliações

- Financial Analysis 22-23 To 21-22Documento4 páginasFinancial Analysis 22-23 To 21-22nahims1977Ainda não há avaliações

- Worldwide Sales by Model and Country - Dec 2020Documento14 páginasWorldwide Sales by Model and Country - Dec 2020Yash RampuriaAinda não há avaliações

- Actual 2018 Per Club - OperationDocumento59 páginasActual 2018 Per Club - OperationAnonymous 3QWXb5qxfNAinda não há avaliações

- Operating Profit Analysis: Tata Consultancy Services (TCS)Documento43 páginasOperating Profit Analysis: Tata Consultancy Services (TCS)manju_chandelAinda não há avaliações

- Tata MotorsDocumento5 páginasTata Motorsinsurana73Ainda não há avaliações

- Excel Bex PharmaDocumento44 páginasExcel Bex PharmaMidul KhanAinda não há avaliações

- Cost IndexationDocumento2 páginasCost IndexationssaniuecAinda não há avaliações

- Oil & Gas Development Company LTD: Income Statement 2014 2015 2016Documento8 páginasOil & Gas Development Company LTD: Income Statement 2014 2015 2016mohammad bilalAinda não há avaliações

- Technofunda Investing Excel Analysis - Version 2.0: Watch Screener TutorialDocumento37 páginasTechnofunda Investing Excel Analysis - Version 2.0: Watch Screener TutorialVipulAinda não há avaliações

- ReferencesDocumento12 páginasReferencesapi-532604124Ainda não há avaliações

- Week 15.2 - Six Sigma CalculationsDocumento13 páginasWeek 15.2 - Six Sigma CalculationsHanzla ZubairAinda não há avaliações

- Qualcomm - DCF ModelDocumento11 páginasQualcomm - DCF ModelbusywaghAinda não há avaliações

- Horizontal AnalysisDocumento4 páginasHorizontal AnalysisAnkit RaiAinda não há avaliações

- Mini Big C PL (DMCM)Documento8 páginasMini Big C PL (DMCM)Linsuwen SuwenAinda não há avaliações

- Vertical Analysis FS Shell PHDocumento5 páginasVertical Analysis FS Shell PHArjeune Victoria BulaonAinda não há avaliações

- NL Sales ReportDocumento458 páginasNL Sales ReportclarezaAinda não há avaliações

- Particulars: Operating Profit - 560 89.11% - 1,059 - 40.23%Documento16 páginasParticulars: Operating Profit - 560 89.11% - 1,059 - 40.23%Viral MehtaAinda não há avaliações

- Performance Highlights: Sales Volume & Growth % Net Sales, Operating EBITDA & Operating EBITDA MarginDocumento4 páginasPerformance Highlights: Sales Volume & Growth % Net Sales, Operating EBITDA & Operating EBITDA MarginArijit DasAinda não há avaliações

- Umair Bilal MBA 4 (A) Morning 13367Documento56 páginasUmair Bilal MBA 4 (A) Morning 13367Hohaho YohahaAinda não há avaliações

- NetscapeDocumento6 páginasNetscapeAnuj BhattAinda não há avaliações

- AMF Bowling Ball - SSCDocumento3 páginasAMF Bowling Ball - SSCAbubakar ShafiAinda não há avaliações

- ST BK of IndiaDocumento42 páginasST BK of IndiaSuyaesh SinghaniyaAinda não há avaliações

- Box IPO Financial ModelDocumento40 páginasBox IPO Financial ModelChulbul PandeyAinda não há avaliações

- Audited Financial Results March 2009Documento40 páginasAudited Financial Results March 2009Ashwin SwamiAinda não há avaliações

- GE Shipping 10yr FinancialsDocumento1 páginaGE Shipping 10yr FinancialsredminstrelAinda não há avaliações

- Bảng Cân Đối Kế Toán PLXDocumento11 páginasBảng Cân Đối Kế Toán PLXbkjp5bnfgdAinda não há avaliações

- Mod1 How Numbers Tells The Story Words (1473)Documento3 páginasMod1 How Numbers Tells The Story Words (1473)Pritam Kumar NayakAinda não há avaliações

- Boots Trapping ExDocumento2 páginasBoots Trapping ExvivekAinda não há avaliações

- Name of Company STUDENT NAME: - : Ratio ComparisonsDocumento5 páginasName of Company STUDENT NAME: - : Ratio ComparisonslenovojiAinda não há avaliações

- The Discounted Free Cash Flow Model For A Complete BusinessDocumento6 páginasThe Discounted Free Cash Flow Model For A Complete BusinessarijitroyAinda não há avaliações

- The - Model - Class WorkDocumento16 páginasThe - Model - Class WorkZoha KhaliqAinda não há avaliações

- Assignment - F&A For ManagementDocumento16 páginasAssignment - F&A For Managementvimalrparmar001Ainda não há avaliações

- Exhibit in ExcelDocumento8 páginasExhibit in ExcelAdrian WyssAinda não há avaliações

- LNETDocumento44 páginasLNETjulianbcAinda não há avaliações

- Income Statement QuestionDocumento2 páginasIncome Statement QuestionmayankAinda não há avaliações

- Account-Based Marketing: How to Target and Engage the Companies That Will Grow Your RevenueNo EverandAccount-Based Marketing: How to Target and Engage the Companies That Will Grow Your RevenueNota: 1 de 5 estrelas1/5 (1)

- Valuation of Mergers and AcquisitionsDocumento5 páginasValuation of Mergers and AcquisitionsAnonymous G5ScwBAinda não há avaliações

- Introduction To Bond Analysis PDFDocumento8 páginasIntroduction To Bond Analysis PDFakhi pranavAinda não há avaliações

- Derivatives - Options, FuturesDocumento102 páginasDerivatives - Options, Futuresmanmohanbora100% (2)

- Business CombinationDocumento1 páginaBusiness CombinationNicki Salcedo0% (2)

- Trend LineDocumento7 páginasTrend Lineranjeeiit1982100% (1)

- Merger and AcquisationDocumento86 páginasMerger and AcquisationRohit SharmaAinda não há avaliações

- e 1 P 74 ADocumento33 páginase 1 P 74 AShamsul Bahrin SulaimanAinda não há avaliações

- ExercisesDocumento4 páginasExercisesAbdul AzizAinda não há avaliações

- Stock ExchangeDocumento12 páginasStock ExchangeGirish ChouguleAinda não há avaliações

- STP HDFCDocumento2 páginasSTP HDFCvikas9saraswatAinda não há avaliações

- Questionnaire For Understanding Investor BehaviourDocumento6 páginasQuestionnaire For Understanding Investor BehaviourNitish Kumar TiwaryAinda não há avaliações

- Cibc Fcib Group Ar 2015Documento136 páginasCibc Fcib Group Ar 2015TAinda não há avaliações

- Final AdrgdrDocumento37 páginasFinal AdrgdrimuffysAinda não há avaliações

- Final Exams1 AnswersDocumento5 páginasFinal Exams1 AnswersThea BaltazarAinda não há avaliações

- Behavioral Finance and The Psychology of InvestingDocumento58 páginasBehavioral Finance and The Psychology of InvestingNaeemAinda não há avaliações

- Project Report. FinalDocumento32 páginasProject Report. FinalashutoshicbmAinda não há avaliações

- SFO Feb11Documento96 páginasSFO Feb11AbgreenAinda não há avaliações

- Maf 620 Dutch LadyDocumento9 páginasMaf 620 Dutch LadyNur IfaAinda não há avaliações

- Stock Market Awareness Among School Students in Selected DistrictsDocumento10 páginasStock Market Awareness Among School Students in Selected DistrictsnandhinislvrjAinda não há avaliações

- The REAL Book of Real EstateDocumento513 páginasThe REAL Book of Real Estateplatonmiraj471794% (33)

- BDA Advises Ant Capital Partners On Sale of Apple World To ZIGExNDocumento3 páginasBDA Advises Ant Capital Partners On Sale of Apple World To ZIGExNPR.comAinda não há avaliações

- Business Analytics Wealth ManagementDocumento0 páginaBusiness Analytics Wealth ManagementSarbarup BanerjeeAinda não há avaliações

- Frequently Asked Questions (Faqs) On The Regular Subscription PlanDocumento6 páginasFrequently Asked Questions (Faqs) On The Regular Subscription PlanLemuel VillanuevaAinda não há avaliações

- Risk and Return NotesDocumento21 páginasRisk and Return NotesGrim ReaperAinda não há avaliações

- PB China Pacific Equity Fund (Pbcpef)Documento5 páginasPB China Pacific Equity Fund (Pbcpef)Nik Hairi OmarAinda não há avaliações

- On SimplicityDocumento24 páginasOn SimplicityTanmai GowdaAinda não há avaliações

- Question Bank AFMDocumento5 páginasQuestion Bank AFMkamalpreetkaur_mbaAinda não há avaliações