Você também pode gostar

- Nota Fiscal FornoDocumento5 páginasNota Fiscal FornoDiego WeberAinda não há avaliações

- Lenovo Ideapad c340 - Nota Fiscal EletrônicaDocumento7 páginasLenovo Ideapad c340 - Nota Fiscal EletrônicaMarcelo TinocoAinda não há avaliações

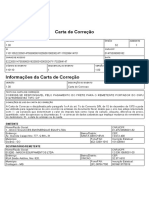

- Carta de CorreçãoDocumento1 páginaCarta de Correçãofakir95832Ainda não há avaliações

- Carta de Correção TesouraDocumento1 páginaCarta de Correção TesouraNicolau TechAinda não há avaliações

- Carta de Correcao NF 8117Documento1 páginaCarta de Correcao NF 8117gustavofrazao02Ainda não há avaliações

- CCe 95 1Documento1 páginaCCe 95 1AnaPaulaWrublevskiAinda não há avaliações

- Carta Correcão NF 82879Documento1 páginaCarta Correcão NF 82879Giovani Nogueira AlvesAinda não há avaliações

- Cce 135240596551402Documento1 páginaCce 135240596551402Willian FariaAinda não há avaliações

- Carta de Correçao NF 762950Documento1 páginaCarta de Correçao NF 762950erivanAinda não há avaliações

- Sicredi 1652453337Documento1 páginaSicredi 1652453337dilvana liberAinda não há avaliações

- Comprovante 2Documento3 páginasComprovante 2FELIPE MEDEIROSSSAinda não há avaliações

- Carta de Correção - DCCO 52Documento1 páginaCarta de Correção - DCCO 52RodrigoAinda não há avaliações

- Darf 14400483000126Documento1 páginaDarf 14400483000126Almeida & Rodrigues ContabilidadeAinda não há avaliações

- Seliga Internet LtdaDocumento1 páginaSeliga Internet Ltdaadonias rodriguesAinda não há avaliações

- Fatura10 03 2023Documento3 páginasFatura10 03 2023samAinda não há avaliações

- Demonstrativo - Outros 20240126 133536Documento2 páginasDemonstrativo - Outros 20240126 133536Controle InternoAinda não há avaliações

- Ficha de Caixa: R$ 1.711,67 em 1 X R$ 63,72 + 23 X R$ 71,65Documento1 páginaFicha de Caixa: R$ 1.711,67 em 1 X R$ 63,72 + 23 X R$ 71,65Lan HouseAinda não há avaliações

- NFe CCe 05102022 090008Documento1 páginaNFe CCe 05102022 090008carcanjotupiAinda não há avaliações

- Portal Da Nota Fiscal EletrônicaDocumento1 páginaPortal Da Nota Fiscal EletrônicakcireddamAinda não há avaliações

- BoletoDocumento2 páginasBoletoRoberto DiasAinda não há avaliações

- NFESDocumento1 páginaNFESLeandro MontenegroAinda não há avaliações

- Dados para EntregaDocumento1 páginaDados para Entregaadonias rodriguesAinda não há avaliações

- Documento Auxiliar Do Termo Eletrônico de Retenção de Nota - DatrneDocumento2 páginasDocumento Auxiliar Do Termo Eletrônico de Retenção de Nota - DatrneCryssia Giovanna Felix de SouzaAinda não há avaliações

- Click Fibra Servicos de Telecomunicacoes EireliDocumento1 páginaClick Fibra Servicos de Telecomunicacoes EireliWanderson BarbosaAinda não há avaliações

- EventoDocumento1 páginaEventoHamilton AndradeAinda não há avaliações

- Discriminação Do Serviço Bilhetagem Circuito Valor: Eveline Amaral Farias AzedoDocumento2 páginasDiscriminação Do Serviço Bilhetagem Circuito Valor: Eveline Amaral Farias Azedoemily amaral100% (1)

- ANH Santa Bárbara D'oeste - Desarquivamento - Taxa CópiasDocumento1 páginaANH Santa Bárbara D'oeste - Desarquivamento - Taxa CópiasAlessandro Rodrigues ViottoAinda não há avaliações

- Lote 51Documento1 páginaLote 51Breno LimaAinda não há avaliações

- Carta de Correção EletrônicaDocumento1 páginaCarta de Correção EletrônicaFernando QueirozAinda não há avaliações

- S024878663 GruDocumento1 páginaS024878663 GruEmanuel MessiasAinda não há avaliações

- Carta CorrecaoDocumento1 páginaCarta Correcaoleane SantosAinda não há avaliações

- Carta CorrecaoDocumento1 páginaCarta CorrecaoAlixandre Sanquetta Laporti LuppiAinda não há avaliações

- Darf DCTF AtrasoDocumento1 páginaDarf DCTF AtrasonomeAinda não há avaliações

- 0u5470lmw7Documento1 página0u5470lmw7lucineidysantos140Ainda não há avaliações

- Boleto10062022Documento2 páginasBoleto10062022helloisasantos0508Ainda não há avaliações

- Darf 23167913000100Documento1 páginaDarf 23167913000100fernandobarrionuevo1991Ainda não há avaliações

- FGR3448 - T156547635Documento1 páginaFGR3448 - T156547635Larissa GringoAinda não há avaliações

- Estiva - ConexãoDocumento3 páginasEstiva - ConexãoTI Tem total FabrilAinda não há avaliações

- Damdfe 201000000007Documento1 páginaDamdfe 201000000007Manoel Bruno Pereira LimaAinda não há avaliações

- Santander Ficha de CaixaDocumento2 páginasSantander Ficha de CaixaClaudionorAinda não há avaliações

- Unifique PDFDocumento2 páginasUnifique PDFLuiz SilvaAinda não há avaliações

- Carta de Correção EletrônicaDocumento1 páginaCarta de Correção EletrônicaKaroline GuimarãesAinda não há avaliações

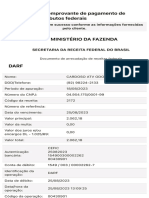

- Comprovante de Pagamento de Tributos Federais: Secretaria Da Receita Federal Do BrasilDocumento2 páginasComprovante de Pagamento de Tributos Federais: Secretaria Da Receita Federal Do BrasilTHAIS RODRIGUESAinda não há avaliações

- INSSDocumento1 páginaINSSrafaela silvaAinda não há avaliações

- GPS 01-2024Documento1 páginaGPS 01-2024ThiagoGiorgettiGarciaAinda não há avaliações

- 2021ANATEL - Impressão de BoletosDocumento5 páginas2021ANATEL - Impressão de BoletosWildson RufinoAinda não há avaliações

- FGR3448 - T156547627Documento1 páginaFGR3448 - T156547627Larissa GringoAinda não há avaliações

- TsFat1044JR 202205301440046462226Documento1 páginaTsFat1044JR 202205301440046462226jj representacaoAinda não há avaliações

- TTD 707 - em VigenciaDocumento4 páginasTTD 707 - em Vigenciajuliannarodrigues.costaAinda não há avaliações

- WCCAJNELBFBQJIIKDJDBDocumento1 páginaWCCAJNELBFBQJIIKDJDBTiago GazettaAinda não há avaliações

- Fatura InternetDocumento1 páginaFatura Internetkarentamura614Ainda não há avaliações

- Carta Correcao 731660558098 1Documento1 páginaCarta Correcao 731660558098 1lucasAinda não há avaliações

- EventoDocumento1 páginaEventoHelô TôrresAinda não há avaliações

- Comprovantes B43ZRVZP 1679576939.548372 PDFDocumento1 páginaComprovantes B43ZRVZP 1679576939.548372 PDFana julia MagarotiAinda não há avaliações

- Wa0078.Documento1 páginaWa0078.Maria das NevesAinda não há avaliações

- 2 Carta de Correção - TemperfrioDocumento1 página2 Carta de Correção - TemperfrioLuini EbertAinda não há avaliações

- NF5799Documento1 páginaNF5799NOLASCOAinda não há avaliações

- Boleto - FRANCISCO DE ASSIS ANDRADE FILHO-THE01001104-2022-VENC.30.09.2022Documento1 páginaBoleto - FRANCISCO DE ASSIS ANDRADE FILHO-THE01001104-2022-VENC.30.09.2022Juridico CreapiAinda não há avaliações

- Descricao multaPRFDocumento1 páginaDescricao multaPRFIsaias PinheiroAinda não há avaliações

- Curso de Escrituração Fiscal Digital ICMS/IPI: guia essencial para Auditores, Contabilistas, Consultores e Estudantes de Ciências ContábeisNo EverandCurso de Escrituração Fiscal Digital ICMS/IPI: guia essencial para Auditores, Contabilistas, Consultores e Estudantes de Ciências ContábeisAinda não há avaliações

- Orçamento Fernando 03-08-2022Documento1 páginaOrçamento Fernando 03-08-2022qwertyAinda não há avaliações

- DOCBOLPDF 982 1667911506 ResultDocumento1 páginaDOCBOLPDF 982 1667911506 ResultqwertyAinda não há avaliações

- ComprovanteDocumento1 páginaComprovanteqwertyAinda não há avaliações

- Sicoob 2022 11 09 14 36 47Documento1 páginaSicoob 2022 11 09 14 36 47qwertyAinda não há avaliações

- DOCBOLPDF 982 1667911489 ResultDocumento1 páginaDOCBOLPDF 982 1667911489 ResultqwertyAinda não há avaliações

- ComprovanteDocumento1 páginaComprovanteqwertyAinda não há avaliações