Você também pode gostar

- Hinos Por Fases de Dificuldades CCB Hinário 5Documento1 páginaHinos Por Fases de Dificuldades CCB Hinário 5Vânia Proença80% (25)

- Documento impresso por Sara SantosDocumento268 páginasDocumento impresso por Sara SantosDhara Zatapathique100% (3)

- Manual para Instrutoras - DigitalDocumento7 páginasManual para Instrutoras - DigitalCamilla Rodrigues100% (3)

- CONTRATO DE COMODATODocumento3 páginasCONTRATO DE COMODATOEverson CataneoAinda não há avaliações

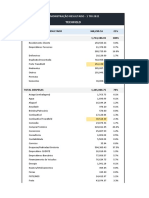

- Controle financeiro mensalDocumento2 páginasControle financeiro mensalmarcosAinda não há avaliações

- Aula Falencia - 8 Periodo - UnificadoDocumento51 páginasAula Falencia - 8 Periodo - UnificadoMayrlan TenorioAinda não há avaliações

- Sociedade Limitada: Características e FuncionamentoDocumento27 páginasSociedade Limitada: Características e FuncionamentoEnoque CorreaAinda não há avaliações

- DIREITO SOCIEDADES COMERCIAISDocumento44 páginasDIREITO SOCIEDADES COMERCIAISRaul PinheiroAinda não há avaliações

- Ética profissional do advogado: evolução histórica e deveres atuaisDocumento23 páginasÉtica profissional do advogado: evolução histórica e deveres atuaisKeren Hapuc M. De Moraes100% (1)

- Direito e Legislação EmpresarialDocumento53 páginasDireito e Legislação EmpresarialYasmyn ÁvilaAinda não há avaliações

- Thiago Biacchi - Direito EmpresarialDocumento61 páginasThiago Biacchi - Direito EmpresarialAlineLeviAinda não há avaliações

- Classificação das Sociedades EmpresáriasDocumento11 páginasClassificação das Sociedades EmpresáriasGeyser SousaAinda não há avaliações

- Aula 06Documento33 páginasAula 06Thiago de CarvalhoAinda não há avaliações

- Questoes Sociedade AnonimDocumento6 páginasQuestoes Sociedade AnonimAndré GarciaAinda não há avaliações

- Direito Das Sociedades Comerciais. Livro Pereira AlmeidaDocumento25 páginasDireito Das Sociedades Comerciais. Livro Pereira Almeidabvgfcfcvghbjb100% (2)

- Aula 4Documento19 páginasAula 4Raul PinheiroAinda não há avaliações

- As principais atividades e deveres da advocaciaDocumento35 páginasAs principais atividades e deveres da advocaciajuliusfozAinda não há avaliações

- Aulão de Direito EmpresarialDocumento31 páginasAulão de Direito EmpresarialRebeca LealAinda não há avaliações

- DIREITO SOCIETÁRIODocumento4 páginasDIREITO SOCIETÁRIOLouise AraujoAinda não há avaliações

- Direito do Trabalho: Relações e Conceitos FundamentaisDocumento52 páginasDireito do Trabalho: Relações e Conceitos FundamentaisElton CostaAinda não há avaliações

- História do Direito: das sociedades ágrafas à antiguidade clássicaDocumento218 páginasHistória do Direito: das sociedades ágrafas à antiguidade clássicaThaís CarvalhoAinda não há avaliações

- Teoria Do Estado ModernoDocumento18 páginasTeoria Do Estado Modernomatheus bulcaoAinda não há avaliações

- Empresa RialDocumento24 páginasEmpresa Rialmateus emanuelAinda não há avaliações

- Falência: conceito, pressupostos e legitimidadeDocumento32 páginasFalência: conceito, pressupostos e legitimidadeLeonardoTeixeiraMacedoAinda não há avaliações

- Tipos de sociedades e suas característicasDocumento22 páginasTipos de sociedades e suas característicasRafaela Goncalves100% (1)

- Teoria Democrática: Modelos de Exercício do Poder PolíticoDocumento37 páginasTeoria Democrática: Modelos de Exercício do Poder PolíticoMarcela OliveiraAinda não há avaliações

- Aula 5 - Teoria Geral Do Direito Societário e A Sociedades em Espécie - 04-10-22Documento20 páginasAula 5 - Teoria Geral Do Direito Societário e A Sociedades em Espécie - 04-10-22Marcos AnthonyAinda não há avaliações

- SLD 2Documento50 páginasSLD 2Eveline LimaAinda não há avaliações

- Direito Empresarial - Sociedades e EmpresárioDocumento191 páginasDireito Empresarial - Sociedades e Empresáriocassio72Ainda não há avaliações

- Aula 2 - Direito e Legislação Empresarial - Seção 1.2Documento76 páginasAula 2 - Direito e Legislação Empresarial - Seção 1.2Victor MaioAinda não há avaliações

- Questões de Provas - Direito Das Coisas - Página 2 AV2Documento5 páginasQuestões de Provas - Direito Das Coisas - Página 2 AV2Livio Sousa100% (1)

- Direito Do Trabalho II - SlidesDocumento165 páginasDireito Do Trabalho II - SlidesMatheusBarbosaAinda não há avaliações

- Aula 01 - PráticaDocumento24 páginasAula 01 - PráticaEvandro MeloAinda não há avaliações

- Aula 01 - Introdução Ao Direito Empresarial UERJDocumento5 páginasAula 01 - Introdução Ao Direito Empresarial UERJrafabrieschAinda não há avaliações

- 2020 - Aula 4 - Tipos Societários - 23.04Documento26 páginas2020 - Aula 4 - Tipos Societários - 23.04Sergio PessoaAinda não há avaliações

- Direito Grego Na AntiguidadeDocumento38 páginasDireito Grego Na Antiguidadejoyle nicolieAinda não há avaliações

- Slides Positivismo JurídicoDocumento141 páginasSlides Positivismo JurídicoDouglas FennerAinda não há avaliações

- A evolução dos direitos femininos no BrasilDocumento15 páginasA evolução dos direitos femininos no BrasilEmily Tatiane da Silva SprovidelloAinda não há avaliações

- Aula 28 02Documento18 páginasAula 28 02Álef Nogueira100% (1)

- Sociedade Limitada: direitos, obrigações e administraçãoDocumento12 páginasSociedade Limitada: direitos, obrigações e administraçãoRita De CássiaAinda não há avaliações

- Registro empresarialDocumento3 páginasRegistro empresarialTatiana DolabelaAinda não há avaliações

- Direito Empresarial IV: Falência e RecuperaçãoDocumento13 páginasDireito Empresarial IV: Falência e RecuperaçãoAmanda Gouveia DéoAinda não há avaliações

- Princípios Do Direito EmpresarialDocumento2 páginasPrincípios Do Direito EmpresarialCamila Rodrigues100% (1)

- Aula 8 Teoria Geral Do Direito Societario 1Documento71 páginasAula 8 Teoria Geral Do Direito Societario 1mine loucoAinda não há avaliações

- Teoria Geral Do Estado - PartidosDocumento26 páginasTeoria Geral Do Estado - Partidostsuna nanaAinda não há avaliações

- Direito Trabalho HistóriaDocumento35 páginasDireito Trabalho HistóriaBárbara RachitAinda não há avaliações

- Sociedades EmpresáriasDocumento10 páginasSociedades EmpresáriasAdriano Braga SantosAinda não há avaliações

- EXTINÇÃO DO CONTRATO DE TRABALHO: RESILIÇÃO, RESOLUÇÃO E SUAS HIPÓTESESDocumento55 páginasEXTINÇÃO DO CONTRATO DE TRABALHO: RESILIÇÃO, RESOLUÇÃO E SUAS HIPÓTESESFrank SauloAinda não há avaliações

- A Sociedade em Nome ColetivoDocumento10 páginasA Sociedade em Nome ColetivoRobsonParAinda não há avaliações

- Supressio e Surrectio - 632392ec7d280Documento27 páginasSupressio e Surrectio - 632392ec7d280Moises Azevedo100% (1)

- Indique A Situação Que Não Representa Justa Causa para Rescisão Do Contrato de Trabalho Pelo EmpregadorDocumento5 páginasIndique A Situação Que Não Representa Justa Causa para Rescisão Do Contrato de Trabalho Pelo EmpregadorClaudia MatosAinda não há avaliações

- Sociedade AnônimaDocumento4 páginasSociedade AnônimaJaime DomingosAinda não há avaliações

- Slide Historia Do DireitoDocumento69 páginasSlide Historia Do DireitoPAULA MARIA DE ALMEIDA SANTOSAinda não há avaliações

- Direito Trabalhista - SlidesDocumento371 páginasDireito Trabalhista - Slidesjacksoncdo100% (3)

- Direito Falimentar - Slide 1Documento51 páginasDireito Falimentar - Slide 1renanalencar02Ainda não há avaliações

- CNT 14 - A Ordem Econômica e Financeira PDFDocumento15 páginasCNT 14 - A Ordem Econômica e Financeira PDFNatália Duarte LimaAinda não há avaliações

- Resumo Do Direito Greco - 04.03.2015Documento6 páginasResumo Do Direito Greco - 04.03.2015Gabriel ThomazAinda não há avaliações

- Aula 01 Nocoes Introdutorias de Direito Do TrabalhoDocumento24 páginasAula 01 Nocoes Introdutorias de Direito Do TrabalhoBriel SousaAinda não há avaliações

- Direito Empresarial: Falência e Recuperação JudicialDocumento6 páginasDireito Empresarial: Falência e Recuperação JudicialVictor PuppimAinda não há avaliações

- Pessoas Colectivas e suas CaracterísticasDocumento19 páginasPessoas Colectivas e suas CaracterísticasMara AraujoAinda não há avaliações

- Noções Gerais de DireitoDocumento16 páginasNoções Gerais de DireitoAry SantosAinda não há avaliações

- DIR - 3 pt.1Documento11 páginasDIR - 3 pt.1Amanda MiraAinda não há avaliações

- A Prevenção e a Repressão do Tráfico Internacional dos Bens Culturais: uma análise da convenção da UNESCO de 1970No EverandA Prevenção e a Repressão do Tráfico Internacional dos Bens Culturais: uma análise da convenção da UNESCO de 1970Ainda não há avaliações

- Sociedades não personificadas: em comum e conta de participaçãoDocumento3 páginasSociedades não personificadas: em comum e conta de participaçãoaaaaaAinda não há avaliações

- Resumo - Direito Empresarial - Sociedades TiposDocumento22 páginasResumo - Direito Empresarial - Sociedades TiposGabriel MontAinda não há avaliações

- GRA1072 DIREITO APLICADO A NEGÓCIOS GR0672-212-9 - 202120.ead-29780529.06Documento36 páginasGRA1072 DIREITO APLICADO A NEGÓCIOS GR0672-212-9 - 202120.ead-29780529.06Renan SilvaAinda não há avaliações

- Gerador de rodízio de organistas v4Documento8 páginasGerador de rodízio de organistas v4Camilla RodriguesAinda não há avaliações

- NPA Produtos Preços EmbalagensDocumento4 páginasNPA Produtos Preços EmbalagensCamilla RodriguesAinda não há avaliações

- Códigos e disciplinas de direitoDocumento6 páginasCódigos e disciplinas de direitoCamilla RodriguesAinda não há avaliações

- Plano de Governo 2021-2024Documento41 páginasPlano de Governo 2021-2024Camilla RodriguesAinda não há avaliações

- Aula 1 - ApresentaçãoDocumento18 páginasAula 1 - ApresentaçãoCamilla RodriguesAinda não há avaliações

- Cadastro no GEMDocumento1 páginaCadastro no GEMAndré Luis da CruzAinda não há avaliações

- AULA 1 - Ementa AVADocumento2 páginasAULA 1 - Ementa AVACamilla RodriguesAinda não há avaliações

- DIREITO DE FAMÍLIA: MODELOS E PRINCÍPIOSDocumento11 páginasDIREITO DE FAMÍLIA: MODELOS E PRINCÍPIOSCamilla RodriguesAinda não há avaliações

- Homicídio doloso e suas espéciesDocumento2 páginasHomicídio doloso e suas espéciesCamilla RodriguesAinda não há avaliações

- Certificado - TechfieldDocumento4 páginasCertificado - TechfieldCamilla RodriguesAinda não há avaliações

- Aula 09 - Empresarial - IDocumento25 páginasAula 09 - Empresarial - ICamilla RodriguesAinda não há avaliações

- Pre AulaDocumento1 páginaPre AulaCamilla RodriguesAinda não há avaliações

- Treino de hipertrofia e condicionamento para Lucimeire 38 anosDocumento2 páginasTreino de hipertrofia e condicionamento para Lucimeire 38 anosCamilla RodriguesAinda não há avaliações

- Relação ProdutosDocumento2 páginasRelação ProdutosCamilla RodriguesAinda não há avaliações

- Demonstração Resultado 1 Tri 2021Documento114 páginasDemonstração Resultado 1 Tri 2021Camilla RodriguesAinda não há avaliações

- Cardápio Doces Confeitaria Doce MeninaDocumento2 páginasCardápio Doces Confeitaria Doce MeninaCamilla RodriguesAinda não há avaliações

- Revista 17Documento184 páginasRevista 17Camilla RodriguesAinda não há avaliações

- Certificado Mindset ÁgilDocumento1 páginaCertificado Mindset ÁgilCamilla RodriguesAinda não há avaliações

- Tipos de Sociedades e suas CaracterísticasDocumento1 páginaTipos de Sociedades e suas CaracterísticasCamilla RodriguesAinda não há avaliações

- Aula 08 - Empresarial - IDocumento39 páginasAula 08 - Empresarial - ICamilla RodriguesAinda não há avaliações

- Sociedades Simples: Constituição e TiposDocumento33 páginasSociedades Simples: Constituição e TiposCamilla RodriguesAinda não há avaliações

- Plano de Aula ColetaneaDocumento30 páginasPlano de Aula ColetaneaCamilla RodriguesAinda não há avaliações

- Direitos humanos e refugiados no BrasilDocumento154 páginasDireitos humanos e refugiados no BrasilCamilla RodriguesAinda não há avaliações

- Pro Post A 710538963Documento2 páginasPro Post A 710538963assistenteAinda não há avaliações

- Resumo - Obrigação TributáriaDocumento8 páginasResumo - Obrigação TributáriaMarco Antônio R. AquinoAinda não há avaliações

- O Direito de Laje Não É Um Novo Direito Real, Mas Um Direito de SuperfícieDocumento4 páginasO Direito de Laje Não É Um Novo Direito Real, Mas Um Direito de SuperfícieHUB AdvocaciaAinda não há avaliações

- Aula 03 - Responsabilidade - Ação. Omissão e Culpa.Documento48 páginasAula 03 - Responsabilidade - Ação. Omissão e Culpa.Jéssica Caparica100% (1)

- Estado de perigo no transporte de pessoasDocumento4 páginasEstado de perigo no transporte de pessoasMaria Luiza Caires MouraAinda não há avaliações

- Acórdão Do STJDocumento6 páginasAcórdão Do STJLuiz Henrique ReisAinda não há avaliações

- Administraã Ã o de Imã Veis e Locaã Ã oDocumento152 páginasAdministraã Ã o de Imã Veis e Locaã Ã oMona RobertaAinda não há avaliações

- Contrato AluguelDocumento9 páginasContrato AluguelÉrick LimaAinda não há avaliações

- Contrato de Locação de Bem MóvelDocumento3 páginasContrato de Locação de Bem Móvelfabriciolfreitas freitasAinda não há avaliações

- ESTUDO DE CASO - 1 Objetivo - Analisar A Relação Jurídica Descrita No Problema, Bem Como, A Diferença Entre Venire Contra Factum Proprium e Tu QuoqueDocumento4 páginasESTUDO DE CASO - 1 Objetivo - Analisar A Relação Jurídica Descrita No Problema, Bem Como, A Diferença Entre Venire Contra Factum Proprium e Tu QuoqueCauã SoaresAinda não há avaliações

- Acordao TJRS - Sucessão TestamentáriaDocumento5 páginasAcordao TJRS - Sucessão TestamentáriatchutchutchuAinda não há avaliações

- Novo Formulário de Indenização IntegralDocumento1 páginaNovo Formulário de Indenização Integralcadastro regional banguAinda não há avaliações

- Contrato Pacote de CabelosDocumento2 páginasContrato Pacote de CabelosBruno MaedaAinda não há avaliações

- Resumo Curso Lei 14.711.2023Documento6 páginasResumo Curso Lei 14.711.2023eduardo.zorziAinda não há avaliações

- Contrato de locação comercialDocumento3 páginasContrato de locação comercialDaniela PericoAinda não há avaliações

- Lindb AnotadaDocumento6 páginasLindb AnotadaSarah GonringAinda não há avaliações

- Notre Dame Intermedica Adesao SP - UNECOLDocumento7 páginasNotre Dame Intermedica Adesao SP - UNECOLVictor Hugo CruzAinda não há avaliações

- Teste ANALISTA - Jornada, Benefícios, CálculosDocumento6 páginasTeste ANALISTA - Jornada, Benefícios, CálculosJosue AndressaAinda não há avaliações

- Suspensão e interrupção contratualDocumento35 páginasSuspensão e interrupção contratualAline SantosAinda não há avaliações

- CONTRATO DE LOCACAO - LUIZ X MARCOS Assinado Assinado Assinado Assinado AssinadoDocumento5 páginasCONTRATO DE LOCACAO - LUIZ X MARCOS Assinado Assinado Assinado Assinado Assinadonicolas jorgeAinda não há avaliações

- Compra e Venda Terreno Com AnuenteDocumento9 páginasCompra e Venda Terreno Com AnuenteJuliane TeixeiraAinda não há avaliações

- Rede CredenciadaDocumento3 páginasRede CredenciadaVictor Hugo CruzAinda não há avaliações

- 15 Nota de Aula - Usufruto Unidade VDocumento3 páginas15 Nota de Aula - Usufruto Unidade VCarlosaugusto Chavessanches JuniorAinda não há avaliações

- 2023.10.26 - Retirada de Sócio Após Notificação (Modelo)Documento3 páginas2023.10.26 - Retirada de Sócio Após Notificação (Modelo)Thiago SilvaAinda não há avaliações

- Curso MPRJ: Direito Civil – ObrigaçõesDocumento9 páginasCurso MPRJ: Direito Civil – ObrigaçõescarolcruzrjAinda não há avaliações

- Código Civil Brasileiro e suas raízes históricasDocumento6 páginasCódigo Civil Brasileiro e suas raízes históricasKamille AlbuquerqueAinda não há avaliações