Você também pode gostar

- Reconvenção em ação de busca e apreensão de veículo financiadoDocumento27 páginasReconvenção em ação de busca e apreensão de veículo financiadoHeliton Santos100% (1)

- Planilha-De-Calculo-De-Juros Abusivos-Revisional-Financiamento-Price-GrauusDocumento42 páginasPlanilha-De-Calculo-De-Juros Abusivos-Revisional-Financiamento-Price-GrauusGuilherme Pacheco50% (2)

- E Book 10 Objeções 2Documento30 páginasE Book 10 Objeções 2Glésio Chaves Gomes0% (1)

- Financiamento FIES - Análise de evolução e cobrançaDocumento16 páginasFinanciamento FIES - Análise de evolução e cobrançaAlessandro Criales0% (1)

- 10 - Super - Metas - SWOTDocumento7 páginas10 - Super - Metas - SWOTSara MirandaAinda não há avaliações

- PSG 7.05 03 - Manutenção Corretiva e PreventivaDocumento5 páginasPSG 7.05 03 - Manutenção Corretiva e PreventivaWesley “Natã” NatãAinda não há avaliações

- Plano de controle de processo para logotipoDocumento3 páginasPlano de controle de processo para logotipojairo gouveaAinda não há avaliações

- Gestão Da Produção IndustrialNo EverandGestão Da Produção IndustrialAinda não há avaliações

- Curso CQI 15Documento83 páginasCurso CQI 15luiz f TubinoAinda não há avaliações

- Iatf 16949 - 2016Documento62 páginasIatf 16949 - 2016Guilherme DanteAinda não há avaliações

- FA-0002 - PPAP - 4ED Rev 05Documento61 páginasFA-0002 - PPAP - 4ED Rev 05Gabriel Luert TavaresAinda não há avaliações

- SAC - Sistema de Amortização ConstanteDocumento4 páginasSAC - Sistema de Amortização ConstanteJefferson RibeiroAinda não há avaliações

- APQP: Planejamento, Desenvolvimento e ProduçãoDocumento2 páginasAPQP: Planejamento, Desenvolvimento e ProduçãoRicardo AlvesAinda não há avaliações

- Processo Concessão Vista CópiaDocumento261 páginasProcesso Concessão Vista CópiaSérgio SilvaAinda não há avaliações

- Manual+Qualidade Passo A PassoDocumento11 páginasManual+Qualidade Passo A PassoIsabella Goulart100% (1)

- Manual de Instruções para Fornecedores da NakayoneDocumento21 páginasManual de Instruções para Fornecedores da NakayoneLeonardo FerreiraAinda não há avaliações

- AD-P-SGI-00-005-00 - Com. Int. e Ext. Do SGI - Cons. e Part. Dos TrabalhadoresDocumento10 páginasAD-P-SGI-00-005-00 - Com. Int. e Ext. Do SGI - Cons. e Part. Dos TrabalhadoresTalita Zanardo100% (1)

- IATF 16949 SIs Julho 2021 PT UnlockedDocumento26 páginasIATF 16949 SIs Julho 2021 PT UnlockedLarissa NavesAinda não há avaliações

- Auditor QSB GM - Port Rev 3-ImpressDocumento105 páginasAuditor QSB GM - Port Rev 3-ImpressCarlão ForagenocidajáAinda não há avaliações

- QL-0040 - Auditor Líder em Sistema de Gestão de Ativos Rev - 04Documento2 páginasQL-0040 - Auditor Líder em Sistema de Gestão de Ativos Rev - 04Guido NabaesAinda não há avaliações

- Controle de Instrumentos e Equipamentos de MedidaDocumento15 páginasControle de Instrumentos e Equipamentos de Medidacarlos140886Ainda não há avaliações

- Indicadores produção estratégia manufaturaDocumento7 páginasIndicadores produção estratégia manufaturaPaulo Roberto AndradeAinda não há avaliações

- Implementação 5S hospitalDocumento25 páginasImplementação 5S hospitalVanessa Pereira NevesAinda não há avaliações

- Engenharia Econômica Capítulos 1 A 4Documento110 páginasEngenharia Econômica Capítulos 1 A 4Marcelo Eduardo Benencase67% (3)

- Relatorio Dimensional ExemploDocumento1 páginaRelatorio Dimensional ExemploViniAinda não há avaliações

- Mariz Documentacao X FunçãoDocumento18 páginasMariz Documentacao X FunçãoLázaro FigueirêdoAinda não há avaliações

- Curso APQP 2a Edição - Apostila 2022Documento53 páginasCurso APQP 2a Edição - Apostila 2022Alexandre De Oliveira PérigoAinda não há avaliações

- Matriz Relação Requisitos Processos DocumentosDocumento8 páginasMatriz Relação Requisitos Processos DocumentosadricciAinda não há avaliações

- Aumento da confiabilidade com FMEA, RCFA e manutenção preditivaDocumento36 páginasAumento da confiabilidade com FMEA, RCFA e manutenção preditivaHonorato NetoAinda não há avaliações

- Trabalho Semestral Matematica FinanceiraDocumento4 páginasTrabalho Semestral Matematica FinanceiraBianca PasqualleAinda não há avaliações

- Manual de Operação Do Módulo PPAP 4 Versão QS 9000 PDFDocumento79 páginasManual de Operação Do Módulo PPAP 4 Versão QS 9000 PDFMrLanternAinda não há avaliações

- PPAP passo a passoDocumento46 páginasPPAP passo a passodiegoAinda não há avaliações

- Iso TS 16949Documento10 páginasIso TS 16949pett2012Ainda não há avaliações

- Edição revisada de Janeiro de 2018 do Fórmula Q-CapacidadeDocumento10 páginasEdição revisada de Janeiro de 2018 do Fórmula Q-CapacidadeAdriene SantosAinda não há avaliações

- FMEA Um Guia Completo para Identificar e Prevenir Riscos em Sua EmpresaDocumento41 páginasFMEA Um Guia Completo para Identificar e Prevenir Riscos em Sua EmpresaJuliana Amaral100% (1)

- ABNT Iso 9000 Fundamentos VocabulárioDocumento62 páginasABNT Iso 9000 Fundamentos VocabulárioEraclés Durante50% (2)

- Ebook - Ppap - GratuitoDocumento20 páginasEbook - Ppap - GratuitoRogério ArantesAinda não há avaliações

- FMEA 4 Edição - MudançasDocumento9 páginasFMEA 4 Edição - MudançasIsmaël AlvësAinda não há avaliações

- APQP ImplantaçãoDocumento88 páginasAPQP ImplantaçãosandroaptAinda não há avaliações

- Apostila Fmea e Analise Do Valor 2010Documento30 páginasApostila Fmea e Analise Do Valor 2010Robério SouzaAinda não há avaliações

- MSA - Análise de Sistemas de MediçãoDocumento57 páginasMSA - Análise de Sistemas de MediçãoDIEGO GUILHERME GOMESAinda não há avaliações

- Análise de Modo e Efeito de Falha (FMEA) PDFDocumento6 páginasAnálise de Modo e Efeito de Falha (FMEA) PDFNino PossaniAinda não há avaliações

- GP12Documento2 páginasGP12Adriano LimaAinda não há avaliações

- FMEA e RCFADocumento40 páginasFMEA e RCFAIvan Pamela PolettoAinda não há avaliações

- Gerenciamento da rotina diária: otimização de processosDocumento3 páginasGerenciamento da rotina diária: otimização de processossjc1951Ainda não há avaliações

- Medidas de PosiçãoDocumento24 páginasMedidas de PosiçãoGordo OtakuAinda não há avaliações

- Introdução à Manutenção Produtiva Total (TPMDocumento25 páginasIntrodução à Manutenção Produtiva Total (TPMPaulo Cesar MayerAinda não há avaliações

- 10 tópicos que mudaram na VDA 6.3Documento3 páginas10 tópicos que mudaram na VDA 6.3segecsAinda não há avaliações

- Análise Sistema QualidadeDocumento11 páginasAnálise Sistema QualidadeRobsonstatisticsAinda não há avaliações

- APOSTILA+CRONOANÁLISE+ +aula+05+ +Cronoanálise+Aplicada+Em+BPM+e+Lean+ThinkingDocumento22 páginasAPOSTILA+CRONOANÁLISE+ +aula+05+ +Cronoanálise+Aplicada+Em+BPM+e+Lean+ThinkingedersonAinda não há avaliações

- Curso Técnico em Logística: Gestão dos Sistemas LogísticosDocumento16 páginasCurso Técnico em Logística: Gestão dos Sistemas LogísticosCarlos AyresAinda não há avaliações

- CQI-17 - Sistema de Solda Branda - PlanilhasDocumento24 páginasCQI-17 - Sistema de Solda Branda - PlanilhasMaiko AlmeidaAinda não há avaliações

- Caracteristicas ReportDocumento18 páginasCaracteristicas ReportVanessa Alves MoreiraAinda não há avaliações

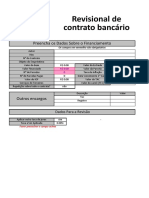

- Currículo Engenheiro Mecânico Jean CesarDocumento2 páginasCurrículo Engenheiro Mecânico Jean CesarJean César Barbosa PereiraAinda não há avaliações

- Silo - Tips - Technical Review Documentaao NecessariaDocumento19 páginasSilo - Tips - Technical Review Documentaao NecessariapierocarnelociAinda não há avaliações

- Harmonização do manual FMEA AIAG/VDADocumento5 páginasHarmonização do manual FMEA AIAG/VDANeco StanderAinda não há avaliações

- Gestão de projetos e inovação através do POCDocumento86 páginasGestão de projetos e inovação através do POCRobson MissenoAinda não há avaliações

- Análise Comparativa ISO 9000 e VDA 6 - ArtigoDocumento10 páginasAnálise Comparativa ISO 9000 e VDA 6 - ArtigoAnderson SantiAinda não há avaliações

- Gestao de Processos CompletoDocumento186 páginasGestao de Processos Completosinistro75% (4)

- Manual Qualidade Fornecedores MAXIONDocumento28 páginasManual Qualidade Fornecedores MAXIONCarlos MinguiniAinda não há avaliações

- Melhoria da produção através de objetivos de desempenhoDocumento28 páginasMelhoria da produção através de objetivos de desempenhoJander MaximoAinda não há avaliações

- Formulário 8DDocumento18 páginasFormulário 8DPedro SousaAinda não há avaliações

- Materia P1-Matematica Financeira 1Documento69 páginasMateria P1-Matematica Financeira 1Fabio WuAinda não há avaliações

- Adm 4Documento45 páginasAdm 4AngelaAinda não há avaliações

- Atividade Prática II - Administração FinanceiraDocumento3 páginasAtividade Prática II - Administração FinanceiraReinaldo MendonçaAinda não há avaliações

- Livro MATEMÁTICA FINANCEIRA APLICADA HP 12C - E EXCEL-8Documento88 páginasLivro MATEMÁTICA FINANCEIRA APLICADA HP 12C - E EXCEL-8ad gainerAinda não há avaliações

- Boleto ItauDocumento7 páginasBoleto ItauplacildaaAinda não há avaliações

- Sistemas de AmortizaçãoDocumento28 páginasSistemas de AmortizaçãoVagner FranklinAinda não há avaliações

- Lista FinalDocumento3 páginasLista FinalLuís TenorioAinda não há avaliações

- 732729-2 Lista de Exercícios de Matemática Financeira 2016.1Documento4 páginas732729-2 Lista de Exercícios de Matemática Financeira 2016.1Carlos MateusAinda não há avaliações

- Análise financiamento carroDocumento13 páginasAnálise financiamento carroAlam CancianAinda não há avaliações

- Tabela HIS - R2V - NR - Belem 48 X Mar - 23Documento7 páginasTabela HIS - R2V - NR - Belem 48 X Mar - 23Edinaldo AbelAinda não há avaliações

- Venda de imóveis: produto ou serviçoDocumento44 páginasVenda de imóveis: produto ou serviçoAdriano de SousaAinda não há avaliações

- Amortização Trabalho Zeferino - Aluno José Arthur Lopes de o PedrozaDocumento9 páginasAmortização Trabalho Zeferino - Aluno José Arthur Lopes de o PedrozaFerreira TonyAinda não há avaliações

- Termode Ajustamentode CondutaDocumento10 páginasTermode Ajustamentode CondutaSandro MattosAinda não há avaliações

- Fincorp AP Financas CorporativasDocumento159 páginasFincorp AP Financas CorporativasPaulistana da GemaAinda não há avaliações

- Exemplo 12 - Quitação Antecipada de Empréstimos de Prestações Iguais PrefixadasDocumento3 páginasExemplo 12 - Quitação Antecipada de Empréstimos de Prestações Iguais PrefixadasANGELA DUARTE AMAROAinda não há avaliações

- Trabalho AV2 - Completo AtualDocumento9 páginasTrabalho AV2 - Completo Atualwiz.gestao.146Ainda não há avaliações

- Lista de exercícios de matemática financeira e combinatóriaDocumento2 páginasLista de exercícios de matemática financeira e combinatóriaMarcos Vinicius Oliveira RezendeAinda não há avaliações

- Contrato de financiamento imobiliário - Análise da aplicação do Sistema Francês de Amortização e ausência de anatocismoDocumento10 páginasContrato de financiamento imobiliário - Análise da aplicação do Sistema Francês de Amortização e ausência de anatocismoJadson EricAinda não há avaliações

- Lista 3 de Matemática FinanceiraDocumento6 páginasLista 3 de Matemática Financeirachristo060% (1)

- Price - Retorno Paula FrancoDocumento7 páginasPrice - Retorno Paula FrancoAndrea TerovydesAinda não há avaliações

- Sistemas de Amortização de DívidasDocumento16 páginasSistemas de Amortização de DívidasBruno KirchhoffAinda não há avaliações

- Anuidades e Sistemas de Amortizacao PDFDocumento215 páginasAnuidades e Sistemas de Amortizacao PDFcristianesilvaferrAinda não há avaliações

- Lista 3 - Engd06Documento3 páginasLista 3 - Engd06Mateus DóriaAinda não há avaliações

- Tarefa Matemática FinanceiraDocumento2 páginasTarefa Matemática FinanceiraBruno Henrique de OliveiraAinda não há avaliações

- Finanças pessoais e investimentosDocumento2 páginasFinanças pessoais e investimentosAndre Luis100% (1)

- 4 - Exercicios - Matematica Financeira - Profº Edilio RochaDocumento67 páginas4 - Exercicios - Matematica Financeira - Profº Edilio RochaGeek ContabilidadeAinda não há avaliações

- Simulado Banco Do Brasil: Prova 1Documento12 páginasSimulado Banco Do Brasil: Prova 1Lai MendesAinda não há avaliações

- CONC-004 - Apostila de Matemática FinanceiraDocumento32 páginasCONC-004 - Apostila de Matemática Financeiraronaldo_alves_10Ainda não há avaliações