Escolar Documentos

Profissional Documentos

Cultura Documentos

Entorno Economico

Enviado por

Gustavo Adrian Dario Valenzuela IrarrazabalDireitos autorais

Formatos disponíveis

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Formatos disponíveis

Entorno Economico

Enviado por

Gustavo Adrian Dario Valenzuela IrarrazabalDireitos autorais:

Formatos disponíveis

ENTORNO ECONMICO.

Situacin econmica:

Continuarn las divergencias en la economa mundial, amplindose el desacoplamiento tanto en trminos de crecimiento como de polticas. El crecimiento global se mantiene con fuerza. Tras cerrar 2010 con una tasa de crecimiento del 4,8%, se prev que la economa mundial experimente una ligera desaceleracin hasta niveles del 4,4% tanto en 2011 como en 2012: un comportamiento mejor de lo que podra haberse anticipado hace 12 meses. Esto se explica a travs de la mejora de las perspectivas entre las economas avanzadas, debido a (i) unas mejores expectativas de crecimiento en EE.UU. tras las medidas de estmulo fiscal, y (ii) un slido comportamiento de las principales economas del centro de Europa, que se han desacoplado de los pases de la periferia, los cuales se ven lastrados por las tensiones de los mercados financieros. De hecho, a pesar de que las tensiones de los mercados financieros empeoraron en Europa durante el ltimo trimestre de 2010, la actividad econmica en la regin ha podido acelerarse, demostrando de este modo al menos temporalmente un cierto grado de desacoplamiento tambin entre la actividad econmica real y la financiera. En lneas generales, el patrn de crecimiento de la economa mundial se mantiene prcticamente sin cambios, dado que el verdadero motor de dinamizacin sigue siendo el mundo emergente, liderado por Asia (China e India en particular, vase Grfico 1) al tiempo que las economas desarrolladas siguen cediendo terreno, ms en Europa que en Estados Unidos. Todos estos desacoplamientos tienen tres importantes consecuencias de cara a las perspectivas. En primer lugar, la divergencia entre el crecimiento de las economas avanzadas y las emergentes seguir conllevando unas polticas macroeconmicas diferenciadas en ambas regiones. Las polticas monetarias seguirn siendo altamente expansivas en Estados Unidos y en Europa, promoviendo la bsqueda de rentabilidades en otros mbitos (en los mercados emergentes y, cada vez ms, en las materias primas). Al mismo tiempo, estn

comenzando a aparecer signos de recalentamiento en algunos pases de Asia y Latinoamrica, lo cual est empujando a las autoridades de estos pases a considerar la implantacin de polticas de endurecimiento monetario, antes de lo previsto anteriormente, debido a las incipientes presiones inflacionistas

detectadas, especialmente en Asia (Grfico 2). Los incentivos resultantes para la entrada de capital en las economas emergentes intensificarn los dilemas ya existentes en materia de polticas en ambas regiones entre, por un lado, las polticas de endurecimiento monetario que garanticen una transicin fluida y, por otro, las polticas que eviten apreciaciones bruscas y repentinas de los tipos de cambio. En segundo lugar, las divergencias de crecimiento entre EE.UU. y la UEM junto con el riesgo financiero ejercern una presin bajista sobre el euro y, quiz an ms significativo, seguirn dirigiendo la atencin de los mercados hacia la relativa dificultad de la UEM para crecer, dados sus elevados niveles de deuda pblica. Este es uno de los elementos junto con los diferentes tamaos de los programas de compra de deuda pblica de los bancos centrales y las tensiones sobre la gobernanza econmica en Europa que explican por qu los mercados no han reaccionado de forma significativa ante un retraso adicional de la consolidacin fiscal en Estados Unidos. La diferencia entre esta falta de reaccin y el castigo ejercido por los mercados sobre algunos pases de Europa no podra ser mayor. Finalmente, el creciente desacoplamiento experimentado dentro de la UEM empezar a presionar sobre la poltica monetaria comn en la regin, ya de por s dividida entre un incipiente riesgo de inflacin, especialmente en los principales pases del centro de Europa, y la necesidad de seguir respaldando la estabilidad financiera, especialmente aunque no exclusivamente en las economas perifricas

Los precios de las materias primas se estabilizarn pero los riesgos de inflacin son cada vez ms relevantes en las economas emergentes, que seguirn creciendo con fuerza.

Los precios de las materias primas se han incrementado de manera generalizada en los ltimos meses, situndose en niveles de mximos histricos en el caso de algunos metales. Esta escalada es coherente con lo que parece ser el inicio de una tendencia alcista a largo plazo de los precios de las materias primas impulsada por el aumento de la demanda en las economas emergentes, si bien es cierto que tambin existen otros factores a corto plazo que han contribuido a este repunte reciente, al menos en algunos tipos de materias primas. Por ejemplo, el rpido incremento de los precios de los alimentos en los ltimos dos meses es, en gran medida, resultado de factores puntuales asociados a la oferta (climatologa adversa), que deberan ir remitiendo a lo largo de 2011. Asimismo,

debido a las amplias condiciones de liquidez globales, los inversores han acudido en masa a las materias primas en su condicin de activo, incrementado as las primas financieras de forma generalizada. En adelante, esperamos que los precios de las materias primas en general se estabilicen en torno a los niveles actuales. En el caso de los precios de los alimentos, esto ser resultado de la normalizacin de las cosechas en 2011. En el caso de los metales, el aumento de las existencias comenzar a incidir en los precios. Solo en el caso del petrleo esperamos un mercado ms ajustado que siga empujando los precios ligeramente al alza durante 2011 pero que gradualmente ir relajndose. Esta relajacin posterior se ver ayudada por una probable reduccin de las tensiones financiera en Europa, que debera alejar los flujos de inversin de las materias primas para acercarse a otros activos con unas primas de riesgo ms contenidas. Sin embargo, los riesgos estn sesgados al alza ya que la fuerte demanda asitica seguir favoreciendo la tendencia al alza de los precios en el medio plazo. El incremento de los precios de las materias primas ha sido responsable, en parte, del aumento de la inflacin observada en las economas emergentes a finales de 2010 (Grfico 2). En particular, el incremento de los precios de los alimentos ha tenido un efecto directo e importante en el aumento de la inflacin en una serie de pases (especialmente de Asia) con el riesgo de contribuir a la inflacin general. Sin embargo, en adelante, la estabilizacin prevista de los precios de los alimentos significar que este factor debera ser menos importante a la hora de determinar la inflacin. Aunque el riesgo tambin ha aumentado en los pases desarrollados, este es inferior que en las economas emergentes, dado que los precios de los alimentos tienen una menor ponderacin en el IPC, al tiempo que la amplia capacidad productiva sin utilizar y las expectativas de anclaje de la inflacin contribuirn a mantener controladas las presiones inflacionistas. Ms preocupante para las economas emergentes es el hecho de que el rpido crecimiento y la fuerte entrada de flujos de capital en Asia y Latinoamrica estn comenzando a generar un riesgo de recalentamiento de la economa, evidenciado

en un aumento de la inflacin pero tambin por el rpido crecimiento del crdito y de los precios de los activos. De hecho, esperamos que las economas asiticas sigan creciendo con fuerza aunque, en nuestra opinin, las autoridades sern capaces de dirigirlas hacia un aterrizaje suave evitando el recalentamiento, aunque sin duda existe un riesgo ms pronunciado que hace tres meses. Impulsada por la demanda interna y los elevados precios de las materias primas, Latinoamrica crecer con fuerza en 2011, convergiendo hacia un crecimiento potencial de en torno al 4% para el conjunto de la regin. Tal y como se mencion anteriormente, el principal desafo para ambas regiones ser gestionar los dilemas que surjan en materia de polticas como resultado de la fuerte entrada de flujos de capital. Esperamos que las polticas de endurecimiento monetario se mantengan en la mayora de los pases, al tiempo que impongan unos controles administrativos cada vez ms estrictos para limitar dicha entrada de flujos de capital y medidas prudenciales para limitar el crecimiento del crdito, especialmente en Asia.

Chile: sobrepasa potencial de crecimiento

Impulsada por el fuerte crecimiento de la demanda, por favorables trminos de intercambio y por un rebote estadstico en el primer trimestre del ao, la economa chilena crecer 6% en 2011, por sobre su crecimiento potencial Aunque el terremoto del 27F de 2010 signific algn retraso en la recuperacin de la actividad econmica, la pausa fue breve y ya en el segundo trimestre se observ un intenso crecimiento que a pesar de cierta moderacin en el ltimo trimestre se mantuvo por el resto del ao. Con esto, el crecimiento promedi 5,2% en 2010, levemente por arriba de nuestra estimacin de crecimiento tendencial, 5%, y con una clara aceleracin en los ltimos tres trimestres del ao. El principal ingrediente de este buen desempeo fue el dinamismo de la demanda domstica, la que triplic el ritmo de expansin del PIB, apoyada en bajos registros de inflacin, fuerte recuperacin del empleo, y mejora sostenida de los

trminos de intercambio y los indicadores de confianza de consumidores y empresarios. Para 2011 varios de estos factores seguirn presentes y en algunos casos mejorando con relacin a su comportamiento en 2010. En particular, nuestro escenario base supone un precio promedio del cobre aproximadamente 9% ms alto que el promedio observado en 2010. En este sentido, la favorable evolucin de los trminos de intercambio dar soporte a la materializacin de varios proyectos de inversin en el sector minero, los que junto a iniciativas en el sector de generacin elctrica y de la construccin explicarn la importante contribucin de la inversin a la demanda agregada durante 2011. En el caso de la construccin ser relevante el impulso que el Ejecutivo le estara dando a la construccin de viviendas. Por otro lado, luego de varios trimestres consecutivos de acumulacin, y estimndose cerca de sus niveles ptimos, se reducir la contribucin de los inventarios al crecimiento de la inversin bruta. Uno de los mbitos en que se reducirn los grados de libertad es el mercado de trabajo, ya que tras crearse ms de 400 mil empleos (crecimiento de 6,5%) y aumentar la fuerza de trabajo en torno a 300 mil personas (crecimiento de 4%), la tasa de desempleo se redujo de un promedio de 9,6% en 2009 a 8,1% en 2010. Ms an, el nivel de empleo en el ltimo trimestre mvil del ao 2010 (7,1%) se encontrara muy cerca de una situacin de pleno empleo. Por lo mismo, aunque seguiremos viendo aumentos de empleo, estos sern cada vez menores y estarn limitados por la expansin de la fuerza de trabajo. Esta ltima, en tanto, de no mediar ulteriores reformas al mercado laboral, debera tender a crecer al ritmo de la poblacin econmicamente activa. Por lo mismo, en la medida que el crecimiento econmico que proyectamos demande ms empleos, observaremos mayores presiones de costos laborales. Por otro lado, un fenmeno observado en los ltimos meses que tambin seguir presente ser el trasvasije de empleos por cuenta propia a empleos asalariados. Con todo, estimamos que la tasa de desempleo promedio se reducir hasta 7,5% en 2011.

Los determinantes del consumo tambin seguirn siendo favorables, en particular el mercado de trabajo que a diferencia del periodo posterior a la crisis asitica se ha recuperado en forma notable. En cambio, aumentos de precios mayores a los de los ltimos dos aos y su efecto en los niveles de confianza del consumidor contribuirn a moderar el ritmo de expansin del consumo. Los componentes del consumo que se espera registren la mayor desaceleracin son los bienes durables y los automviles. Buena parte del crecimiento observado en el ltimo ao es irrepetible, y por ejemplo las ventas de vehculos livianos registrarn una tasa de crecimiento de 13% en 2011 en lugar del 68% observado en 2010. La demanda agregada interna seguir creciendo a una tasa superior que el PIB en 2011, con lo que se continuarn cerrando las holguras de capacidad creadas luego de la pasada recesin. De acuerdo a nuestra estimacin, aunque el crecimiento del PIB se mantendr por encima del crecimiento del PIB potencial, recin este ao el nivel del PIB observado superar el nivel del potencial lo que determinar mayores presiones inflacionarias. Uno de los mbitos en que se reducirn los grados de libertad es el mercado de trabajo, ya que tras crearse ms de 400 mil empleos (crecimiento de 6,5%) y aumentar la fuerza de trabajo en torno a 300 mil personas (crecimiento de 4%), la tasa de desempleo se redujo de un promedio de 9,6% en 2009 a 8,1% en 2010. Ms an, el nivel de empleo en el ltimo trimestre mvil del ao 2010 (7,1%) se encontrara muy cerca de una situacin de pleno empleo. Por lo mismo, aunque seguiremos viendo aumentos de empleo, estos sern cada vez menores y estarn limitados por la expansin de la fuerza de trabajo. Esta ltima, en tanto, de no mediar ulteriores reformas al mercado laboral, debera tender a crecer al ritmo de la poblacin econmicamente activa. Por lo mismo, en la medida que el crecimiento econmico que proyectamos demande ms empleos, observaremos mayores presiones de costos laborales. Por otro lado, un fenmeno observado en los ltimos meses que tambin seguir presente ser el trasvasije de empleos por cuenta propia a empleos asalariados. Con todo, estimamos que la tasa de desempleo promedio se reducir hasta 7,5% en 2011.

Crecimiento sostenible en el horizonte.

Hacia el mediano plazo, y en concreto hacia el ao 2013, esperamos la convergencia del crecimiento econmico a la tasa de crecimiento tendencial, que estimamos en 5%. El consumo privado ir desacelerndose en la medida que la poltica monetaria se va haciendo ms contractiva, hasta crecer levemente por debajo del PIB, al tiempo que la inversin reduce su tasa de crecimiento hasta 8%. Este comportamiento se explicara por una normalizacin de la inversin en el sector construccin (luego del boom post reconstruccin) y en el sector minero (una vez que el precio del cobre comience a reducirse). Las presiones inflacionarias se irn moderando en el horizonte de poltica, justamente de dos aos, con lo cual la inflacin promedio se encontrara en el centro de la meta (3%). El retorno de la inflacin al centro meta ocurrir luego que la poltica monetaria se normalice y la TPM alcance un nivel de equilibrio en torno a 5,75%. En este horizonte, las cuentas fiscales sufrirn un leve deterioro, alcanzando un dficit de 1,7% del PIB en 2013, que se explica en gran parte por la evolucin

esperada del precio del cobre y por la reduccin de la tasa de impuesto a las empresas, luego del aumento transitorio producto del financiamiento de la reconstruccin post terremoto. De todas maneras, la capacidad de endeudamiento del fisco, dada la baja deuda pblica, as como la acumulacin de recursos en los fondos soberanos por cerca de 10% del PIB, garantizan el financiamiento de las mayores necesidades. En el mbito de las cuentas externas, la evolucin decreciente del precio del cobre explicara un deterioro del valor de las exportaciones en relacin a las importaciones. As, esperamos que el supervit en balanza comercial se reduzca desde el 5,8% proyectado para 2011, hasta 1,4% en 2013. La cuenta corriente en tanto pasar a ser deficitaria, aunque no en niveles preocupantes (-2,6% del PIB), y en lnea con lo proyectado en cuanto a flujos de capitales.

Actividad econmica regional.

En la Regin de Coquimbo, el ndice de Actividad Eco- nmica Regional, correspondiente al trimestre enero-marzo de 2010, registr un decrecimiento de

2,3% comparado con igual periodo del ao anterior. Los sectores econmicos que influyeron en esta disminucin de mayor a menor incidencia fueron: Construccin; Servicios Financieros; Silvoagropecuario;

Transporte y Comunicaciones; Electricidad, Gas y Agua y Pesca. Por otra, parte los sectores econmicos que evolucionaron positivamente en enero-marzo de 2010 en relacin a igual trimestre del ao anterior, en orden de mayor a menor incidencia fueron: Minera; Otros Servicios; Propiedad de la Vivienda; Comercio e Industria Manufacturera.

Construccin: El sector evidencia una baja generalizada en el nivel de su actividad por la contraccin de los subsectores Habitacional y No Habitacional. Hubo tambin una menor inversin registrada en obras de ingeniera pblica que acrecent la baja presentada por este sector.

Servicios Financieros: Este sector disminuy inducido por la menor actividad de la construccin y la actividad agroexportadora, demandantes directos e indirectos de los servicios de este sector.

.Silvoagropecuario: La contraccin de este sector se explica por la baja experimentada por el Subsector Frutcola. El decrecimiento se debi

esencialmente a la cada del volumen exportado de uva de mesa. En el resto de las actividades agrcolas y pecuarias, los resultados no presentaron variaciones importantes respecto a temporadas anteriores.

Transporte y Comunicaciones: Este sector disminuy inducido principalmente por las actividades de almacenaje y transporte de carga. En tanto el transporte terrestre de pasajeros y las redes de comunicacin, mostraron resultados positivos pero no lograron revertir los resultados negativos del sector.

Electricidad, Gas y Agua: La contraccin experimentada por el sector, en relacin al nivel alcanzado en 2009, se justifica principalmente por la disminucin del Subsector Electricidad. En tanto, el Subsector Agua presenta un resultado positivo en su nivel de actividad, pero no logr revertir los resultados negativos del sector. Pesca: En relacin a igual perodo de 2009, el sector evidencia una baja en el nivel de actividad. Influy la disminucin de los recursos marinos capturados, principalmente en los Subsectores Cultivos y Pesca Industrial. Por otra parte, el grupo de Recoleccin de Algas presenta un resultado positivo, especialmente por la especie huiro.

Por otra parte, los sectores que incidieron positivamente en el indicador regional fueron:

Minera: La actividad de este sector present un alza,

explicada por una mayor

produccin de cobre proveniente de un mayor procesamiento de mineral que logr revertir los resultados negativos observados desde enero-marzo 2009. Al mismo tiempo, el hierro y el resto de la actividad minera tambin experimentaron un mejor desempeo productivo.

Otros Servicios: Este sector present un crecimiento con respecto al mismo trimestre del ao anterior, el cual se explic por el aumento en la cantidad de personas ocupadas del sector Servicios Comuna- les, Sociales y Personales.

Propiedad de la Vivienda: La actividad de este sector present un aumento, debido a un leve incremento del stock de viviendas.

Comercio: Este sector experiment un aumento, en relacin a los resultados registrados hace un ao. Lo que resulta consistente con el mayor empleo que se observa dentro de esta actividad.

Industria Manufacturera: Este sector present un alza que estuvo inducida principalmente por el aumento en la produccin de los subsectores Elaboracin de bebidas; Fabricacin de muebles y colchones; conservacin de carne, pescado y frutas. Produccin, elaboracin y

Asuntos generales de impuesto.

Qu declaraciones de impuestos debo hacer como empresa constructora? Los contribuyentes deben tener presente las siguientes declaraciones de impuestos, que debern presentar en el cumplimiento de sus obligaciones tributarias: Impuestos mensuales: - Declarar IVA, PPM, y retenciones - Declarar en Formulario 50 Impuestos anuales: - Declarar Renta

Segn ministerio de agricultura: ODEPA. La tasa de poltica monetaria (TPM) del Banco Central de Chile (BCCh) comenz el ao 2011 en 3,25% y se espera que alcance niveles alrededor de 5% a finales del ao. Los aumentos que sufra este instrumento del ente emisor servirn de gua para una amplia gama de tipos de tasas de inters en la economa. La situacin actual de la economa nacional e internacional est llevando al BCCh a un sostenido aumento de la TPM, la que los analistas esperan se acerque a 5% al final del presente ao. En febrero, sta fue aumentada en 25 puntos base, quedando fijada en 3,5%, debido a las presiones inflacionarias. La tasa deber continuar aumentando en el resto del ao. Una tasa como la actual, dadas las expectativas de inflacin que en la actualidad existen para este ao, tendra un valor real negativo, lo que no es sostenible en las condiciones de hoy. Los niveles de consumo, empleo y otras variables estn reflejando que la economa chilena est cercana a su potencial de produccin, por lo que debe evitarse el hecho de que la demanda de bienes sobrepase a la oferta, aumentando los precios y generndose inflacin. La consolidacin del alza del precio de los alimentos y otras materias primas no es privativa de Chile, sino representa una amenaza de inflacin en muchos pases y es en parte el reflejo de una demanda mundial pujante2. A ello se agrega el aumento en el precio del petrleo, donde conspiran otras razones adicionales y que, de persistir, puede traer graves consecuencias en la economa mundial, limitando las mejores perspectivas de actividad econmica de pases desarrollados, en particular Estados Unidos. El crecimiento de la actividad silvoagropecuaria podra verse limitado en un escenario de incremento de las tasas de inters, que trae consigo una menor expansin real del crdito y el aumento de los costos de produccin, al carecerse las diversas formas de financiacin. La tabla 1 muestra que la tasa de inters de colocacin (90 a 365 das, reajustable por la variacin de la UF) aument en 27,3% entre enero de 2010 y enero de 2011. Tasas ms altas hacen necesaria la incorporacin de innovacin, tecnologa u otros medios que permitan mejores

niveles de competitividad y eficiencia en el desarrollo de la actividad productiva y comercial del sector.

BANCO CENTRAL

Un aumento en la proyeccin de inflacin para el 2011 y un rango de crecimiento para este ao similar al proyectado en diciembre del ao pasado anticipa el Banco Central en el Informe de Poltica Monetaria (IPoM) que el Consejo present hoy ante la Comisin de Hacienda del Senado, en Santiago. El IPoM fue presentado por el Presidente del Instituto Emisor, Jos De Gregorio, acompaado por el Vicepresidente Manuel Marfn y los consejeros Enrique Marshall, Sebastin Claro y Rodrigo Vergara. El Informe estima que la inflacin total sobrepasar durante algunos trimestres el lmite superior del rango meta, en gran parte por el efecto de los mayores precios del petrleo y sus derivados. As, alcanzar en diciembre un aumento anual de 4,3%, que se compara con el 3,3% considerado en el IPoM de diciembre del ao pasado. Explica que gran parte de este aumento responde al impacto directo del mayor precio de los combustibles, mientras que en el caso de los alimentos no perecibles, los datos efectivos de inflacin de los ltimos meses muestran un incremento que ha ido a la par con el previsto en diciembre. Proyecta que la variacin anual del IPC volver a ubicarse dentro del rango de tolerancia durante el segundo trimestre del ao 2012 y que se instalar en 3% a fines del prximo ao. An as el balance de riesgos para la inflacin est sesgado al alza. Sobre el crecimiento, el informe destaca que el aumento de 5,2% anual del PIB en el 2010 llev a que las brechas de capacidad se hayan cerrado. Destaca tambin que el impulso de la poltica monetaria fue clave en la recuperacin de la economa. Adems agrega que las holguras del mercado laboral se han estrechado, con un rpido crecimiento del empleo y un aumento de los salarios. El documento resalta que la actividad econmica crecer este ao en un rango de 5,5 y 6,5%, igual al previsto en diciembre, aunque en esta ocasin el balance de riesgos est sesgado al alza. Seala que, en el escenario base, las brechas de capacidad se mantendrn cerradas durante todo el horizonte de proyeccin.

El IPoM dice que si bien el panorama de crecimiento mundial se ve algo ms favorable, los desarrollos del ltimo tiempo han elevado la preocupacin global por la inflacin. Para el ao 2011, la proyeccin de crecimiento mundial contenida en el documento del Banco Central es de 0,3 puntos porcentuales superior a la considerada en diciembre. Aade que la catstrofe en Japn ha puesto una luz de alerta, pero que hasta ahora sus implicancias negativas se circunscriben a la economa de ese pas. Tambin constata que siguen vigentes las tensiones financieras de algunas economas europeas.

Riesgos

El Informe contempla una serie de riesgos que pueden afectar estas proyecciones. En lo externo menciona el tamao, persistencia y propagacin del shock en los precios de las materias primas. Seala que uno de los factores que pueden determinar la concrecin de un mayor precio del petrleo es la continuacin o intensificacin de las tensiones polticas en algunos pases exportadores de crudo. En lo interno, seala riesgos como el efecto en la inflacin de una propagacin interna de ese shock de precios de materias primas mayor al previsto. Para los combustibles, destaca los riesgos de un escenario de baja disponibilidad de energa hidroelctrica y mayor dependencia de energa trmica generada con derivados del petrleo. Tambin advierte la posibilidad de que en la medida en que la economa sostenga un dinamismo ms all de la capacidad instalada, se facilite una propagacin mayor de esos shocks de precios relativos hacia los precios de otros productos y a los costos laborales, acentuando sus efectos inflacionarios. El Consejo del Banco sostiene en el Informe que actuar para evitar la incubacin de presiones inflacionarias que puedan ampliar la persistencia y propagacin de los actuales shocks a otros precios. De esta forma, asegurar la meta de inflacin y evitar consecuencias negativas sobre el bienestar de la poblacin, concluye.

Referencias de la informacin escenario Econmico:

Situacin econmica: http://www.bbvaresearch.com/KETD/fbin/mult/ESTCH_1Q_Situacion_Chile_tcm34 6-246559.pdf?ts=642011

Actividad econmica regional: http://www.inecoquimbo.cl/archivos/files/pdf/Inacer/2010/INACER0Enero_Marzo.p df

http://www.educarchile.cl/Portal.Base/Web/verContenido.aspx?ID=130261

Asuntos generales de impuesto: http://www.sii.cl/contribuyentes/empresas_por_sector/construccion.htm#6

Inflacin y tasa de poltica monetaria: Banco central.

Ministerio de agricultura, informe de macroeconoma y agricultura febrero 2011(ODEPA).

Fuentes generales: Banco central. INE. ODEPA. Ministerio de agricultura. INE Coquimbo. Banco mundial.

Você também pode gostar

- Justificacion - Plantamiento Del ProblemaDocumento3 páginasJustificacion - Plantamiento Del ProblemaYari Alas50% (4)

- Nota de Debito y Nota de CreditoDocumento18 páginasNota de Debito y Nota de CreditoCarlos CDR100% (1)

- Presentacion Plan de NegociosDocumento24 páginasPresentacion Plan de NegociosManglio Rene Sanchez Sierra100% (1)

- Ensayo#1 Matf-V GC Interes-SimpleDocumento11 páginasEnsayo#1 Matf-V GC Interes-SimpleDavid SegoviaAinda não há avaliações

- ANALISIS - DE - PROYECTOS - DE - INVERSION - INGENIERIA - FINANCIERA Parte 2Documento7 páginasANALISIS - DE - PROYECTOS - DE - INVERSION - INGENIERIA - FINANCIERA Parte 2Ali Miguel MoyaAinda não há avaliações

- Imagenes Cap 4Documento9 páginasImagenes Cap 4Enrique Hernandez PalomaresAinda não há avaliações

- Análisis de Sensibilidad Variando La Tasa de Descuento y % de UtilidadDocumento17 páginasAnálisis de Sensibilidad Variando La Tasa de Descuento y % de UtilidadcristinaAinda não há avaliações

- Relacion Costo BeneficioDocumento2 páginasRelacion Costo BeneficioJuan Carlos SakaiAinda não há avaliações

- EPOL Resumen Cap 39Documento4 páginasEPOL Resumen Cap 39Leonardo BarragánAinda não há avaliações

- Oikos": Colección "Libros de EconomíaDocumento127 páginasOikos": Colección "Libros de EconomíaMiguel AndinoAinda não há avaliações

- Presupuesto de ProduccionDocumento23 páginasPresupuesto de ProduccionJesus PerezAinda não há avaliações

- Contabilidad de Costos I - Tarea - 5Documento10 páginasContabilidad de Costos I - Tarea - 5Wilson ReyesAinda não há avaliações

- ParidadDocumento13 páginasParidadHugo LopezAinda não há avaliações

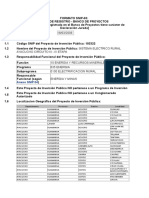

- Formato Snip ElectrificacionDocumento7 páginasFormato Snip ElectrificacionespalAinda não há avaliações

- Presupuesto Referencial: Estudio de Mercado para La Definición DelDocumento3 páginasPresupuesto Referencial: Estudio de Mercado para La Definición DelMayra PinosAinda não há avaliações

- Costos de Transacción - Análisis Económico Del DerechoDocumento6 páginasCostos de Transacción - Análisis Económico Del DerechoOrlando Huamán QuiñaAinda não há avaliações

- Economia GeneralDocumento9 páginasEconomia GeneralCristian ReveloAinda não há avaliações

- III Financiamiento 20.03.23 - II - 27.03.23 - IDocumento37 páginasIII Financiamiento 20.03.23 - II - 27.03.23 - ICarlos Andres Alvarez RamirezAinda não há avaliações

- Taller Evaluativo de Analisis Financiero Mayo 2020Documento4 páginasTaller Evaluativo de Analisis Financiero Mayo 2020Stepfanie Lenis luengasAinda não há avaliações

- Caso - Panadería Don LuchoDocumento22 páginasCaso - Panadería Don LuchoVance Gonzalez0% (1)

- Estructura Del Mercado de Generación Eléctrico ChilenoDocumento12 páginasEstructura Del Mercado de Generación Eléctrico Chilenorfoc_1Ainda não há avaliações

- Mapa Cap 10 EstandaresDocumento2 páginasMapa Cap 10 EstandaresAndrés SimbañaAinda não há avaliações

- IC - 2205-135 - MANTENIMIENTO PREVENTIVO PM2 - SHACMAN WCaroDocumento2 páginasIC - 2205-135 - MANTENIMIENTO PREVENTIVO PM2 - SHACMAN WCarocesarAinda não há avaliações

- UnsaDocumento1 páginaUnsaZoé ÑmAinda não há avaliações

- Caso Mayra AuditoríaDocumento30 páginasCaso Mayra Auditoríafrank junior100% (1)

- GlobalizaciÓn y DiseÑo GraficoDocumento4 páginasGlobalizaciÓn y DiseÑo Graficoapi-3770775100% (3)

- Ejemplos de Competencia PerfectaDocumento4 páginasEjemplos de Competencia PerfectaAleyssa EscalanteAinda não há avaliações

- EJERCICIOS Tema 4 Micro InterDocumento5 páginasEJERCICIOS Tema 4 Micro Interirene moya sanmiguelAinda não há avaliações

- Evaluacion de Proyectos de InversionDocumento30 páginasEvaluacion de Proyectos de InversionJose E SalasAinda não há avaliações

- Proyecto Pinocho - Trabajo FinalDocumento105 páginasProyecto Pinocho - Trabajo FinalAngie MirandaAinda não há avaliações