Você também pode gostar

- Tópicos Especiais Em ContabilidadeNo EverandTópicos Especiais Em ContabilidadeAinda não há avaliações

- Atividade Rural - Plano de ContasDocumento13 páginasAtividade Rural - Plano de Contaslfarmani67% (3)

- Contabilização Das Actividades AgrícolasDocumento13 páginasContabilização Das Actividades AgrícolasMarcelino GuilaAinda não há avaliações

- 5445cap 91.3 Novos Projetos AgropecuariosDocumento16 páginas5445cap 91.3 Novos Projetos AgropecuariosMichael Pratti0% (1)

- Contabilidade agropecuáriaDocumento83 páginasContabilidade agropecuáriaAngela DinizAinda não há avaliações

- 4.4 - Agricultura e Activos BiológicosDocumento8 páginas4.4 - Agricultura e Activos BiológicosEduardo Valente100% (1)

- 3 Cadastro Ambiental Rural (CAR) - Apostila 3Documento25 páginas3 Cadastro Ambiental Rural (CAR) - Apostila 3guimaraesvineAinda não há avaliações

- NCRF 18Documento3 páginasNCRF 18daniela.ferreira.200347Ainda não há avaliações

- Obrigacoes Da Atividade RuralDocumento26 páginasObrigacoes Da Atividade RuralMaria Aparecida ZientarskiAinda não há avaliações

- Custos ruraisDocumento15 páginasCustos ruraisrafaelyutaniAinda não há avaliações

- Livro CTB AgropecuariaDocumento27 páginasLivro CTB AgropecuariaTaty SouzaAinda não há avaliações

- NCRF 17 AgriculturaDocumento10 páginasNCRF 17 AgriculturaHack VPNAinda não há avaliações

- Atividade rural: conceito, receitas, despesas e documentaçãoDocumento8 páginasAtividade rural: conceito, receitas, despesas e documentaçãoBruno MunizAinda não há avaliações

- Cálculo de Custos de Produção LeiteiroDocumento38 páginasCálculo de Custos de Produção LeiteiroMoisés Joel BoschettiAinda não há avaliações

- REVISÃÃÃÃOOOOODocumento11 páginasREVISÃÃÃÃOOOOOLediane PassosAinda não há avaliações

- Livro Embrapa EconomicidadeDocumento100 páginasLivro Embrapa EconomicidadeMarcelo NevesAinda não há avaliações

- Balanço patrimonial Lei 6404/76Documento3 páginasBalanço patrimonial Lei 6404/76yara cristóvãoAinda não há avaliações

- Germana Contab - Geral Modulo08 053 PDFDocumento25 páginasGermana Contab - Geral Modulo08 053 PDFMauro Almeida LoureiroAinda não há avaliações

- Aula 3 ApostDocumento8 páginasAula 3 Apostandradeadriano131188Ainda não há avaliações

- Apostila Contabilidade Rural UNIPAC PDFDocumento64 páginasApostila Contabilidade Rural UNIPAC PDFArnold Taylor100% (1)

- NCP 11Documento4 páginasNCP 11Celia LeiteAinda não há avaliações

- 2-CLASSE - Inventarios e Activos BiologicosDocumento13 páginas2-CLASSE - Inventarios e Activos BiologicosamandioAinda não há avaliações

- Manual 2889 BombeirosDocumento18 páginasManual 2889 BombeirosLiva MoraisAinda não há avaliações

- Livro Caixa Produtor RuralDocumento41 páginasLivro Caixa Produtor RuralRose BonattoAinda não há avaliações

- Actividade Agrícola e PecuáriaDocumento4 páginasActividade Agrícola e PecuáriaIvo Armando AbacarAinda não há avaliações

- Linha de CréditoDocumento6 páginasLinha de CréditoEk33nyAinda não há avaliações

- Inventarios e Activos BiologicosDocumento6 páginasInventarios e Activos BiologicosazaasjrAinda não há avaliações

- Sistema de Ensino Presencial Conectado Contabilidade Do AgronegócioDocumento12 páginasSistema de Ensino Presencial Conectado Contabilidade Do AgronegócioMatheus Silveira Alves LimaAinda não há avaliações

- Categorias de ativos fixos e suas contabilizaçõesDocumento9 páginasCategorias de ativos fixos e suas contabilizaçõestchutchu machadoAinda não há avaliações

- Apostila de Contabilidade SocietáriaDocumento16 páginasApostila de Contabilidade SocietáriawvalentimrjAinda não há avaliações

- 05 Glossario ReferenciasDocumento8 páginas05 Glossario ReferenciasLuanaBessaAinda não há avaliações

- UFV CREDITO RURALDocumento10 páginasUFV CREDITO RURALGalvão Borel EmerickAinda não há avaliações

- Contabilidade - Balanço Patrimonial Lei 6 404 - 76Documento3 páginasContabilidade - Balanço Patrimonial Lei 6 404 - 76creditoAinda não há avaliações

- Atividade Rural - Pessoa FisicaDocumento15 páginasAtividade Rural - Pessoa FisicaAerson Miranda de AraujoAinda não há avaliações

- Atividade 2 Uc11f Curso Adm SenacDocumento3 páginasAtividade 2 Uc11f Curso Adm SenacAlphadur WalkerAinda não há avaliações

- Imobilizado: conceitos e procedimentos contábeisDocumento6 páginasImobilizado: conceitos e procedimentos contábeisErick MachadoAinda não há avaliações

- Manual Siafi - 020330Documento28 páginasManual Siafi - 020330Bruno ValeAinda não há avaliações

- Balanco PatrimonialDocumento7 páginasBalanco PatrimonialsimuladocontabilAinda não há avaliações

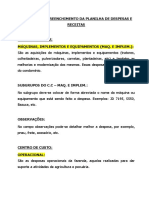

- Manual de Preenchimento Planilha de DespesasDocumento6 páginasManual de Preenchimento Planilha de DespesasVINICIUSAinda não há avaliações

- Classificação Gado PecuáriaDocumento8 páginasClassificação Gado PecuáriaDanielle VieiraAinda não há avaliações

- Guia Produtor Rural PRDocumento22 páginasGuia Produtor Rural PRigorschuenckAinda não há avaliações

- Contabilidade Nacional: Ópticas de Cálculo do Valor da ProduçãoDocumento7 páginasContabilidade Nacional: Ópticas de Cálculo do Valor da ProduçãoJuraci Flora SousaAinda não há avaliações

- Manual ImobilizadoDocumento14 páginasManual ImobilizadomanoelcontabeisAinda não há avaliações

- EFD-REINF OrientaçãoDocumento13 páginasEFD-REINF OrientaçãoAndré Luiz RosaAinda não há avaliações

- Tema IV e V CNDocumento14 páginasTema IV e V CNJosé PaisAinda não há avaliações

- Classificações orçamentáriasDocumento49 páginasClassificações orçamentáriasRogério TrindadeAinda não há avaliações

- Ativos Biologicos Com Enfoque Na Peria em Lucros Cessantes CrepaldiDocumento63 páginasAtivos Biologicos Com Enfoque Na Peria em Lucros Cessantes CrepaldiRosimeire TavaresAinda não há avaliações

- Capíagronegocio 3Documento15 páginasCapíagronegocio 3Fernando Gabriel MateusAinda não há avaliações

- Ativo Imobilizado CustosDocumento6 páginasAtivo Imobilizado CustosVinicius LisboaAinda não há avaliações

- Auditoria Inventários e Custo Das Mercadorias Vendidas e Das Matérias Consumidas VF 2021Documento84 páginasAuditoria Inventários e Custo Das Mercadorias Vendidas e Das Matérias Consumidas VF 2021Eduardo Júpiter CastroAinda não há avaliações

- CPC 27Documento39 páginasCPC 27Ana SilvaAinda não há avaliações

- Patrimônio Público: Bens, Controle e ResponsabilidadesDocumento38 páginasPatrimônio Público: Bens, Controle e Responsabilidadesaugustomarchetti100% (1)

- 15 Ativo PermanenteDocumento7 páginas15 Ativo PermanenteAline Dos Santos SouzaAinda não há avaliações

- Auditoria, Princípios Contabilísticos e Normas de AuditoriaDocumento22 páginasAuditoria, Princípios Contabilísticos e Normas de AuditoriaEdson Jorge Mahota100% (3)

- Gestão de Custos LogísticosDocumento15 páginasGestão de Custos LogísticosSilvio Gervásio AlfredoAinda não há avaliações

- Contabilidade Material de ApoioDocumento20 páginasContabilidade Material de ApoioValterAinda não há avaliações

- Elementos Do AtivoDocumento3 páginasElementos Do AtivosimuladocontabilAinda não há avaliações

- Deducibilidade de despesas operacionaisDocumento4 páginasDeducibilidade de despesas operacionaismariana theodoroAinda não há avaliações

- Portfólio Fabiano 7 Periodo EstagioDocumento67 páginasPortfólio Fabiano 7 Periodo EstagioNobre Soluções ContábeisAinda não há avaliações

- INSSDocumento1 páginaINSSMario GabrielAinda não há avaliações

- NCRF 12 Impostos Sobre o RendimentoDocumento43 páginasNCRF 12 Impostos Sobre o RendimentoHamideAinda não há avaliações

- Educação FinanceiraDocumento24 páginasEducação FinanceiraAndré SantosAinda não há avaliações

- Acordo Pedido de Homologação Cancelamento de AudiênciaDocumento2 páginasAcordo Pedido de Homologação Cancelamento de AudiênciaGilfredo MacarioAinda não há avaliações

- Itaú Excellence Renda Fixa Referenciado DI Fundo de Investimento em Cotas de Fundos de InvestimentoDocumento3 páginasItaú Excellence Renda Fixa Referenciado DI Fundo de Investimento em Cotas de Fundos de InvestimentoPaulo FehlauerAinda não há avaliações

- Òìzz) 'K/ ":9 0Vw'Ó: Josana, Escolha Uma Das Opções de Pagamento AbaixoDocumento4 páginasÒìzz) 'K/ ":9 0Vw'Ó: Josana, Escolha Uma Das Opções de Pagamento Abaixofinanceiro dafazendaAinda não há avaliações

- Contabilização de investimentos em coligadas e controladasDocumento3 páginasContabilização de investimentos em coligadas e controladasRobson MesquitaAinda não há avaliações

- Contabilidade Bancária: Conceitos, Plano de Contas e OperaçõesDocumento18 páginasContabilidade Bancária: Conceitos, Plano de Contas e OperaçõesAnacleria Rafumane33% (6)

- Balanço de PagamentosDocumento26 páginasBalanço de PagamentosPruliPluly100% (1)

- Administração/Ciências Contábeis - Prova de Matemática FinanceiraDocumento2 páginasAdministração/Ciências Contábeis - Prova de Matemática FinanceiraLuanzinho VilelaAinda não há avaliações

- Lista de Exercícios 2 (Parcial)Documento1 páginaLista de Exercícios 2 (Parcial)Elisa PedrozoAinda não há avaliações

- A Importância e A Responsabilidade Da Gestão Financeira NaDocumento10 páginasA Importância e A Responsabilidade Da Gestão Financeira NaWritermasterAinda não há avaliações

- 1 Milhão em 20 Anos - Como FazerDocumento20 páginas1 Milhão em 20 Anos - Como FazerCristiane Faria XavierAinda não há avaliações

- Guia Prático do INSSDocumento35 páginasGuia Prático do INSSjango1983100% (1)

- Identificação da Empresa: exercícios sobre estrutura societáriaDocumento60 páginasIdentificação da Empresa: exercícios sobre estrutura societáriaFelipe MartinsAinda não há avaliações

- Análise econômica de empresas de telecom 2008-2010Documento14 páginasAnálise econômica de empresas de telecom 2008-2010paulogui.vii100% (1)

- Matemática FinanceiraDocumento4 páginasMatemática Financeirajosemssl100% (1)

- Atividade de Estudo 1Documento4 páginasAtividade de Estudo 1Cleber Luiz Wolschick de SouzaAinda não há avaliações

- Template IVA DRS - Anx FornecedoresDocumento38 páginasTemplate IVA DRS - Anx FornecedoresJonilson KiculoAinda não há avaliações

- Fábula - O Sapo e o BoiDocumento1 páginaFábula - O Sapo e o BoiRenato Toda Garcia100% (2)

- Curiosidades MoçambiqueDocumento1 páginaCuriosidades MoçambiqueFrancisca MatsinhaAinda não há avaliações

- Preparação Inteligente para O Exame de Suficiência: Livro DigitalDocumento67 páginasPreparação Inteligente para O Exame de Suficiência: Livro DigitalNiquelson osmarAinda não há avaliações

- Guia compra imóvelDocumento11 páginasGuia compra imóvelAdams LibórioAinda não há avaliações

- ResumDocumento2 páginasResumLucas Saddy BoquimpaniAinda não há avaliações

- RESUMO - Letra de CâmbioDocumento3 páginasRESUMO - Letra de CâmbioDiego BerlatoAinda não há avaliações

- Finanças Públicas e Direito Financeiro na UEMDocumento266 páginasFinanças Públicas e Direito Financeiro na UEMhelder84% (32)

- Lista 2Documento4 páginasLista 2William Evangelista de JesusAinda não há avaliações

- 5 sugestões equilibradas para alocação de portfólioDocumento7 páginas5 sugestões equilibradas para alocação de portfóliojosecarlosvjAinda não há avaliações

- 2012 05 18 - Contrato Paulista Serviços X Corretores - Pagamentos e Recebimentos - VFinalDocumento8 páginas2012 05 18 - Contrato Paulista Serviços X Corretores - Pagamentos e Recebimentos - VFinal10219808 RICHARD LIMAAinda não há avaliações

- 3 1 Afo Creditos Ordinarios e AdicionaisDocumento2 páginas3 1 Afo Creditos Ordinarios e AdicionaisMaria EduardaAinda não há avaliações