Você também pode gostar

- Balance de Prueba #4Documento3 páginasBalance de Prueba #4Ana BelloAinda não há avaliações

- Finanzas Ensayo Covid 19Documento10 páginasFinanzas Ensayo Covid 19María José Solares MirandaAinda não há avaliações

- Listo GestionDocumento20 páginasListo GestionSangre RebeldeAinda não há avaliações

- Agronegocios en El PeruDocumento22 páginasAgronegocios en El PeruFlor Lluén GonzalesAinda não há avaliações

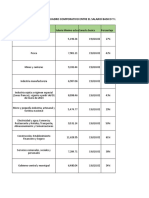

- Cuadro Comparativo Canasta BasicaDocumento2 páginasCuadro Comparativo Canasta BasicaDavid LealAinda não há avaliações

- Tema 5 Funciones de Asociación: Compras y DistribuciónDocumento5 páginasTema 5 Funciones de Asociación: Compras y DistribuciónLouis Anthony Hernandez100% (1)

- Actividad ForoDocumento2 páginasActividad ForoROCÍOAinda não há avaliações

- Documents - MX Informe Final MarketingDocumento34 páginasDocuments - MX Informe Final MarketingGaby Ruiz TocolAinda não há avaliações

- Control InternoDocumento10 páginasControl InternoRony HernándezAinda não há avaliações

- FODADocumento1 páginaFODAAndrik Gabriel Cortés MartínezAinda não há avaliações

- Operaciones de Recogida y TransporteDocumento13 páginasOperaciones de Recogida y TransporteAdrian GarridoAinda não há avaliações

- RES. 1.267 22 - Anexo IIDocumento8 páginasRES. 1.267 22 - Anexo IIoficina tecnica fatagaAinda não há avaliações

- Plan de Contingencia Sinba - Documentos de GoogleDocumento23 páginasPlan de Contingencia Sinba - Documentos de Googleflavio flor sullaAinda não há avaliações

- Sistema de Contabilidad Integrada GubernamentalDocumento5 páginasSistema de Contabilidad Integrada Gubernamentaljosemiguel199050% (8)

- Guía 2 Costos I Guía 2 C.I.F.Documento5 páginasGuía 2 Costos I Guía 2 C.I.F.leidy lugo0% (1)

- Escala Logarítmica Vs Escala Aritmética (Erwing)Documento5 páginasEscala Logarítmica Vs Escala Aritmética (Erwing)Fernando Vasquez ParraAinda não há avaliações

- Final - Taller Matematicas Financiera.Documento35 páginasFinal - Taller Matematicas Financiera.Claudia LizarazoAinda não há avaliações

- Proyecto ErgonomiaDocumento33 páginasProyecto ErgonomiaCynthia OrtizAinda não há avaliações

- Hard NOxDocumento2 páginasHard NOxMiguel Oliva DezaAinda não há avaliações

- Gestion Territorial w2 w9Documento20 páginasGestion Territorial w2 w9horaciooscar@gmail.com100% (3)

- Econometria Rolly VasquezDocumento80 páginasEconometria Rolly VasquezROLLY VASQUEZAinda não há avaliações

- Estudio de La Basura en Las Calles de San Pedro SulaDocumento27 páginasEstudio de La Basura en Las Calles de San Pedro SulaDany AlvarengaAinda não há avaliações

- Apéndice Técnico 7 PredialDocumento45 páginasApéndice Técnico 7 PredialPatiko RiaskosAinda não há avaliações

- Manual de EmprendimientosDocumento128 páginasManual de EmprendimientosJairo Enrique Munevar VargasAinda não há avaliações

- F-17 Manual de Funciones Auxiliar de Control Materiales Noviembre 2016Documento2 páginasF-17 Manual de Funciones Auxiliar de Control Materiales Noviembre 2016jesrcontreras1976Ainda não há avaliações

- Cadena de IntermediaciónDocumento2 páginasCadena de IntermediaciónDaniel VargasAinda não há avaliações

- Journal Motivacion LaboralDocumento0 páginaJournal Motivacion LaboralBlankivyAinda não há avaliações

- Rde 344-2022 - Anexos 03Documento1 páginaRde 344-2022 - Anexos 03Fabricarteras GP Consultas O PedidosAinda não há avaliações

- Temas Economía de La EmpresaDocumento221 páginasTemas Economía de La EmpresaWilliams Quispe RamosAinda não há avaliações

- Adex - Taller Importando Una Muestra de ChinaDocumento3 páginasAdex - Taller Importando Una Muestra de ChinaAH SergioAinda não há avaliações