Escolar Documentos

Profissional Documentos

Cultura Documentos

Coyuntura Económica Del Consumidor 3T11

Enviado por

plangintzaestrategikoaTítulo original

Direitos autorais

Formatos disponíveis

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Formatos disponíveis

Coyuntura Económica Del Consumidor 3T11

Enviado por

plangintzaestrategikoaDireitos autorais:

Formatos disponíveis

III Trimestre 2011 II

II Trimestre 2007

N 1

III Trimestre 2011

1. Presentacin

Los consumidores no confan en una pronta recuperacin econmica

En el tercer trimestre de 2011 el ndice de confianza de los consumidores vascos retrocede (-7) por segundo trimestre consecutivo, mostrando un valor de 74 puntos, alejndose de la zona de fluctuacin de los siete trimestres anteriores (80-90), y situndose en niveles similares al segundo semestre de 2008 y gran parte de 2009. Este nuevo deterioro de la confianza de los consumidores vascos se debe a una valoracin ms negativa de la evolucin futura de la economa general, de la economa de sus hogares y del paro, junto con un estancamiento de sus expectativas de ahorro. El valor del ndice, similar al de los terceros trimestres de 2008 y 2009, se diferencia de aquellos, por un lado en unas expectativas menos negativas sobre el paro; pero por otro en una capacidad de ahorro mermada por cuatro aos de esfuerzo en un contexto de contraccin de la renta disponible. El ndice de expectativas de la economa general se sita en 66 puntos (-8) debido a que el 60% de los consumidores cree que la situacin ser peor dentro de un ao. Este grupo ha aumentado en 21pp en dos trimestres. Por el contrario, prcticamente desaparece el grupo que confa en alguna mejora (3%), cuyo retroceso acumulado es de 17pp. Este pesimismo sobre la situacin general se refleja en las expectativas del paro, que muestran un valor de 61 (-14) debido a que un 61% (+15pp) cree que va a seguir aumentando.

Grfico 1.

Las expectativas de ahorro (83) repiten valor, lo que seala que casi un 60% de los consumidores creen que no van a ser capaces de ahorrar nada en los prximos meses. Aunque, por otra parte, el ndice del ahorro realizado en el ltimo ao se sita en 101 (+26), el mejor valor de los ltimos seis trimestres, porque un 66% de los consumidores ha conseguido ahorrar efectivamente algo. Las expectativas poco halageas para el futuro prximo, un invierno duro, han podido llevar a los consumidores vascos a realizar un esfuerzo adicional de ahorro, que en trminos cuantitativos muy posiblemente ha sido ms exigo que en pocas anteriores. Como los consumidores han reducido su confianza en una pronta recuperacin econmica y anticipan un peor escenario de empleo, revisan a la baja el ndice de expectativas de la situacin del hogar (87, -4), con un incremento de aquellos que creen que dentro de un ao estarn peor (29%, +5pp) aunque se consolida el colectivo que estima que seguir igual (66%). Tan slo en la valoracin de la evolucin de los precios (85, +12pp) se observa una mejora, que se debe al descenso de consumidores que estiman que los precios crecern ms rpido a lo largo del prximo ao (32%, -10pp) junto con el aumento los que creen que seguirn creciendo al ritmo actual (51%, +7pp).

Indice de Confianza del Consumidor (cifras Espaa/UE)

CAPV Espaa UE

110 100 90 80 70 60 50 III Trim. 03 I Trim. 03 II Trim. 03 IV Trim. 03 III Trim. 04 I Trim. 04 II Trim. 04 IV Trim. 04 III Trim. 05 I Trim. 05 II Trim. 05 IV Trim. 05 III Trim. 06 I Trim. 06 II Trim. 06 IV Trim. 06 III Trim. 07 I Trim. 07 II Trim. 07 IV Trim. 07 III Trim. 08 I Trim. 08 II Trim. 08 IV Trim. 08 III Trim. 09 I Trim. 09 IV Trim. 09 II Trim. 09 III Trim. 10 I Trim. 10 II Trim. 10 IV Trim. 10 III Trim. 11 I Trim. 11 II Trim. 11

Fuente: Federacin de Cajas de Ahorros Vasco-Navarras y Comisin Europea.

-2-

III Trimestre 2011

1. Presentacin

Se recupera el ndice de demanda de los bienes del hogar (70, +13), si bien se mantiene an en niveles bajos, albergando un 46% de consumidores (-15 pp) que van a reducir estas compras. Los datos oficiales muestran atona del consumo de las familias (+0,3% de tasa interanual en el 2 trimestre de 2011 tras tres trimestres consecutivos de descensos) combinada con una evolucin negativa tanto en el comercio minorista (-1,2%) y de las ventas en grandes superficies (-0,5%) en los ltimos doce meses. En este contexto, el ndice de grandes inversiones se sita en 0,9 (-0,4) debido tanto a la intencin de compra de primera vivienda (1,2, -0,3pp) como, sobre todo, de automvil (0,7, -1,1pp). Los datos disponibles sobre la evolucin de las operaciones de compraventa de viviendas (enero-julio, -18,7%), de constitucin de hipotecas (enero-julio, -18,9%) y de matriculacin de vehculos (enero-septiembre, 30,5%) muestran retrocesos que confirman la

Cuadro 1.

actitud de cautela y aplazamiento de decisiones de inversin por los consumidores vascos. Adems del contexto econmico y financiero negativo (Grecia, deuda pblica pases europeos, rescate entidades financieras, cada de ingresos tributarios, volatilidad de mercados financieros, ) la realidad inmediata que perciben los consumidores hace que prevean moderar su consumo y que se esfuercen en detraer recursos en forma de ahorro a una renta disponible en proceso de merma; actitud que afecta directamente tambin a sus decisiones de realizar grandes inversiones (vivienda y automvil). En este contexto es previsible que el consumo de los hogares mantenga su atona en los prximos meses, y sin una recuperacin de las cifras de grandes inversiones, que pueden cerrar el ao con significativas tasas interanuales negativas. En definitiva, los consumidores no confan en una pronta recuperacin econmica.

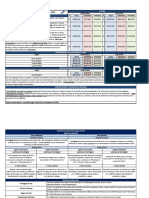

Indicadores de Consumo de los Consumidores Vascos

III II I IV III II I IV III Trim. Trim. Trim. Trim. Trim. Trim. Trim. Trim. Trim. 2011 2011 2011 2010 2010 2010 2010 2009 2009 89 74 81 91 81 82 81 93 72 87 91 96 95 93 89 89 94 86 66 74 89 83 83 75 74 88 63 61 75 80 72 63 74 60 81 43 83 83 98 107 85 89 99 108 94 74 83 62 51 101 70 85 120 110 0,9 1,2 0,7 66 84 66 41 75 57 73 114 107 1,3 1,5 1,8 0,1 1,2 0,3 2,5 2,9 2,3 -0,3 3,4 -1,9 -2,1 72 84 71 39 95 73 61 120 117 2,3 2,6 3,3 0,8 0,5 -0,2 1,8 1,6 3,4 -0,4 3,0 -2,5 6,8 66 81 56 32 97 76 89 143 127 2,2 2,3 2,8 0,1 1,3 -1,9 1,8 2,0 2,5 -0,3 2,8 -4,5 -3,0 73 85 70 38 98 85 70 135 116 4,7 5,5 5,0 0,4 1,2 0,9 0,9 -0,3 1,9 0,2 2,8 -0,9 6,8 64 82 54 34 86 69 67 133 116 0,7 0,8 1,1 2,5 1,5 0,9 0,8 1,7 1,5 0,5 2,7 0,7 -9,8 66 83 49 30 104 91 94 136 122 1,2 1,4 1,3 -1,8 -0,3 -0,9 0,5 -0,4 0,4 0,7 2,8 -2,8 -7,6 69 86 37 27 126 79 110 159 134 1,7 1,8 2,6 60 82 45 15 96 81 126 128 117 1,6 2,1 1,6

I. Indice de Confianza del Consumidor

Expectativas Expectativas Expectativas Expectativas Evolucin Evolucin Evolucin Evolucin sobre sobre sobre sobre la la el el situacin econmica del hogar situacin econmica general paro ahorro de los consumidores

II. Indice de Situacin del Consumidor

de la situacin econmica del hogar de la situacin econmica general del paro del ahorro de los consumidores

III. Otros Indices Complementarios

Indice de expectativas de demanda de los consumidores Indice de expectativas de inflacin Indice de valoracin del ahorro Indice de situacin econmica familiar Indice de probabilidad de grandes inversiones Indice de probabilidad de compra de 1 vivienda Indice de probabilidad de compra de coche

IV. Otros indicadores relacionados con el consumo *

PIB (%, interanual) -Consumo final de los consumidores (%, interanual) -Poblacin ocupada (%) -Salarios (% en convenios) 2,5 Rentas del trabajo (%, euros constantes) 2,5 Precios de consumo ( %, interanual) 2,8 Precio de la vivienda(% euros/m2) -Tipo de inters de prstamos hipotecarios (%) 3,5 Produccin de bienes de consumo ( %,interanual)** 1,2 Ibex-35 ( %) -18,9 -2,3 -4,4 -2,7 -4,1 0,.4 -0,2 2,7 2,8 3,1 2,6 -0,4 0,1 -0,8 -1,7 2,9 3,2 -6,4 -11,5 2,8 21,0

* Provisional, ltimo dato de cada indicador. **ndice de Produccin Industrial Nota: ndice de Confianza del Consumidor: expectativas para los prximos 12 meses. ndice de Situacin del Consumidor: evolucin durante los ltimos 12 meses. Fuente: Federacin de Cajas de Ahorros Vasco-Navarras, Eustat, Gobierno Vasco, INE, Ministerio de Economa y Hacienda

-3-

III Trimestre 2011

2. ndice de Confianza del Consumidor

2.1. Componentes del ndice

Las expectativas de ahorro de los consumidores vascos, que muestran una clara tendencia a la baja desde 2006, se estancan en un valor de 83, reflejo de un 58% de consumidores que creen que no ahorrarn en los prximos doce meses. La realidad econmica, frgil y con altas tasas de paro, genera unas expectativas pesimistas sobre la economa general (66, -8) que anticipan una dilacin de su recuperacin. En este contexto, el consumo de los hogares prcticamente no crece (0,3%) y las expectativas de grandes inversiones (0,9, -0,4) anticipan una tendencia a la baja que difcilmente va a cambiar de forma sustancial en el ltimo trimestre del ao, especialmente tras el

Grfico 2.

150 140 130 120 110 100 90 80 70 60 50

comportamiento registrado a lo largo de 2011, con cadas en la matriculacin de turismos (30,5%) y en la compraventa de viviendas (18,7%). El comportamiento contenido del consumo tiene contrapartida en la significativa mejora del ahorro realizado en los ltimos doce meses (101, +26), que muestra su mejor valor en el ltimo ao y medio. Por ello, las bajas expectativas de ahorro pueden estar fundadas en las dificultades que se perciben en la situacin econmica y financiera general y, especialmente, en el impacto de la crisis en la renta disponible de las familias.

Expectativas de ahorro

124

116

113

112

112

113

114

115

109

108

107

107

105

104

105

106

103

102

100

102

103

99

107 89 85 98 83

97

95

92

92

93

86

94

I Trim. 03

IV Trim. 03

II Trim. 03

III Trim. 03

I Trim. 04

II Trim. 04

IV Trim. 04

III Trim. 04

I Trim. 05

IV Trim. 05

II Trim. 05

III Trim. 05

I Trim. 06

II Trim. 06

IV Trim. 06

III Trim. 06

I Trim. 07

II Trim. 07

IV Trim. 07

III Trim. 07

I Trim. 08

IV Trim. 08

II Trim. 08

III Trim. 08

I Trim. 09

II Trim. 09

IV Trim. 09

III Trim. 09

I Trim. 10

IV Trim. 10

II Trim. 10

III Trim. 10

I Trim. 11

II Trim. 11

75

Fuente: Federacin de Cajas de Ahorros Vasco-Navarras.

El deterioro en las expectativas de paro (61, 14pp), refleja la percepcin de un escenario problemtico para el mantenimiento y generacin de empleo, pese a que la evolucin reciente de los datos oficiales presenta alguna mejora. Con una tasa de paro del 10,9%, el paro registrado, que disminuy entre mayo y julio, se sita en septiembre en 141.906 personas, lo que

Grfico 3.

140 130 120 110 100 90 80 70 60 50 40 30

supone 11.249 parados registrados menos que en abril, momento de mximo anual. Asimismo, entre abril y junio (930.493) la afiliacin aumenta, pero en julio y agosto se rompi esta tendencia (-0,1% y -1,1%) y en septiembre se ha producido una leve recuperacin (+0,2%) que sita dicha magnitud en 918.700 personas.

Expectativas de paro

98

107

90

87

87

85

85

85

87

92

84

93

83

83

81

81

81

79

80

77

73

73

74

63

72

80

59

57

50

45

III Trim. 03

I Trim. 03

IV Trim. 03

I Trim. 04

III Trim. 04

II Trim. 03

IV Trim. 04

I Trim. 05

III Trim. 05

II Trim. 04

IV Trim. 05

I Trim. 06

III Trim. 06

II Trim. 05

IV Trim. 06

I Trim. 07

III Trim. 07

II Trim. 06

IV Trim. 07

I Trim. 08

III Trim. 08

II Trim. 07

IV Trim. 08

I Trim. 09

39

III Trim. 09

II Trim. 08

43

IV Trim. 09

I Trim. 10

60

III Trim. 10

II Trim. 09

IV Trim. 10

I Trim. 11

Fuente: Federacin de Cajas de Ahorros Vasco-Navarras.

-4-

III Trim. 11

II Trim. 10

II Trim. 11

61

III Trim. 11

83

III Trimestre 2011

2. ndice de Confianza del Consumidor

El ndice de expectativas de la economa general se contrae (66, -8pp) hasta los niveles de 2008 y 2009, momento en el que aflor con fuerza la crisis actual. La profusin de noticias que sealan dificultades para la recuperacin puede ser en parte base de que crezca la percepcin de empeoramiento de la economa general (60%, +11pp) y de que prcticamente desaparezca el

Grfico 4.

130 120

101 99 101

colectivo de personas que espera alguna mejora (3%, -7pp). El ndice de expectativas sobre la economa del hogar tambin se deteriora (87, -4pp), con un aumento (29%, +5pp) de consumidores que creen que la situacin de su hogar va a empeorar, mientras un exiguo 5% (-5 pp) cree que mejorar.

Expectativas familiares y expectativas generales

Expectativas familiares Expectativas generales

110

97 97 94

103

99

97

99

96

97

93

93

90

89

97 85

89

91 89 74

100

95 75

93

95

90

94

95

96

95 87

86

86

100

97

94

92

93

92

91

79

89

89

89

79

80

90 80 70 60 50 40

94 83

99

86

85

86

84

88

83

82

81

76

77

74

75

83

65

63

IV Trim. 08 48

III Trim. 03

III Trim. 04

III Trim. 05

III Trim. 06

III Trim. 07

III Trim. 08

54

III Trim. 09

63

III Trim. 10

IV Trim. 03

IV Trim. 04

IV Trim. 05

IV Trim. 06

IV Trim. 07

IV Trim. 09

IV Trim. 10

Fuente: Federacin de Cajas de Ahorros Vasco-Navarras.

2.2. ndice por Territorios Histricos

Retrocede la confianza de los consumidores en los tres Territorios, aunque de manera dispar: lava (72, -11pp), Gipuzkoa (75, -8pp) y Bizkaia (74, -5pp).

Grfico 5.

110

En los tres territorios empeora la expectativa de paro (-22, -11 y -12, respectivamente), con un comportamiento dispar respecto de la expectativas de ahorro (+5, -3, +1pp).

ndice por Territorios Histricos

Alava Gipuzkoa Bizkaia

100

90 80

70

60 I Sem. 02 II Sem. 02 I Sem. 03 II Sem. 03 I Trim. 04 II Trim. 04 III Trim. 04 I Trim. 05 II Trim. 05 III Trim. 05 I Trim. 06 II Trim. 06 III Trim. 06 I Trim. 07 II Trim. 07 III Trim. 07 I Trim. 08 II Trim. 08 III Trim. 08 I Trim. 09 II Trim. 09 III Trim. 09 I Trim. 10 II Trim. 10 III Trim. 10 I Trim. 11 II Trim. 11 IV Trim. 04 IV Trim. 05 IV Trim. 06 IV Trim. 07 IV Trim. 08 IV Trim. 09 IV Trim. 10 III Trim. 11

Fuente: Federacin de Cajas de Ahorros Vasco-Navarras.

-5-

III Trim. 11

II Trim. 03

II Trim. 04

II Trim. 05

II Trim. 06

II Trim. 07

II Trim. 08

II Trim. 09

II Trim. 10

II Trim. 11

I Trim. 03

I Trim. 04

I Trim. 05

I Trim. 06

I Trim. 07

I Trim. 08

I Trim. 09

I Trim. 10

I Trim. 11

66

87

III Trimestre 2011

3. ndices Complementarios de Consumo en la CAPV

Aplazamiento de las inversiones en vivienda y automvil

El ndice de probabilidad de grandes inversiones vuelve a registrar un fuerte retroceso (0,9, -0,4), situndose entre los valores ms bajos de los ltimos cuatro aos. El ndice de intencin de compra de primera vivienda retrocede ligeramente (1,2%, -0,3pp), consolidando una situacin que no parece que vaya a cambiar a corto plazo: se reduce el grupo de consumidores interesado en adquirir una vivienda (1,4%, 0,4pp), a lo que se suma la estabilidad del grupo (1,8%) que lo considera muy poco probable pero que no lo descarta. Segn datos del Gobierno Vasco, el precio de vivienda libre (3.858 euros/m2) retrocede por

Grfico 6.

tercer trimestre consecutivo (-0,3%) y acumula una cada del 10% desde el primer trimestre del ao, volviendo a niveles de 2006. Segn los datos del INE, el precio de la vivienda en la CAPV se ha contrado un -19,7% desde 2007, desglosado en un -11,0% para la vivienda nueva y en un -24,3% para la vivienda usada. Con la actual coyuntura econmica y su impacto en el mercado de trabajo, con las expectativas que manifiestan los consumidores, y a pesar del ajuste de precios ya producido, no parece previsible a corto plazo una dinamizacin de las transacciones sobre viviendas.

ndice de probabilidad de grandes inversiones

7 6

3,8 4,0 4,7 3,7 3,4 2,9 3,4 2,9 3,7 3,8 2,8 2,9 2,6 2,7 2,6 2,4 2,4 2,7 2,3 2,0 1,3 1,4 1,3 1,6 1,7 2,1 1,2 2,3 1,3 0,7 III Trim. 10 II Trim. 10 IV Trim. 10 II Trim. 11 I Trim. 11 III Trim. 11 0,9 1,1 1,2 III Trim. 03 III Trim. 04 III Trim. 05 III Trim. 06 III Trim. 07 III Trim. 08 0,9 1,0 IV Trim. 03 IV Trim. 04 IV Trim. 05 IV Trim. 06 IV Trim. 07 IV Trim. 08 III Trim. 09 II Trim. 03 II Trim. 04 II Trim. 05 II Trim. 06 II Trim. 07 II Trim. 08 II Trim. 09 IV Trim. 09 I Trim. 03 I Trim. 04 I Trim. 05 I Trim. 06 I Trim. 07 I Trim. 08 I Trim. 09

5 4 3 2 1 0

Nota: Consumidores (%) que prevn efectuar compras importantes o grandes inversiones en los prximos doce meses (primera vivienda, segunda vivienda y coche). Fuente: Federacin de Cajas de Ahorros Vasco-Navarras.

Segn el INE, en los primeros siete meses de 2011 en la CAPV se han registrado un total de 9.748 operaciones de compraventa de viviendas, un 18,7% menos que en el mismo periodo de 2010 (11.945). El principal retroceso se concentra en los segmentos de vivienda protegida (-28,2%) que contribuye con el 20% de las operaciones, pero las operaciones de vivienda libre tambin se recortan (-15,9%). Desde otro punto de vista, las operaciones sobre vivienda nueva (-25,3%) se han contrado ms que las realizadas sobre usada (-13,3%).

Las expectativas de adquisicin de coche tambin retroceden (0,7, -1,1pp), y de manera significativa, situndose en los valores mnimos de 2009. Entre enero y septiembre se han matriculado 21.970 turismos, un tercio menos que en 2010 (-30,5%). La evolucin de los nueve primeros meses del ao muestra una matriculacin media mensual en torno a los 2.400 vehculos, con tendencia a la baja.

-6-

I Trim. 10

III Trimestre 2011

3. ndices Complementarios de Consumo en la CAPV

Aunque el ndice de demanda de bienes para el hogar se recupera (70, +13pp), su valor apunta a cierta atona de los consumidores, el 46% (-15 pp) de los cuales va a reducir sus compras mientras un 45% (+12 pp) las va a mantener a su nivel actual. Este resultado es coherente con la mejora del ndice del momento de compra (82, +9pp), que se apoya en la reduccin de quienes consideran que es mal momento para comprar (21%, -10pp) y en el aumento de los que lo consideran indiferente (72%, +10%).

Grfico 7.

Los datos oficiales de consumo de los hogares (0,3% interanual en el 2 trimestre de 2011) siguen siendo de signo positivo, pero arrastran ya tres trimestres de descensos, mostrando as una clara ralentizacin. En este contexto se imbrican los retrocesos del ndice de comercio minorista (-1,2%) y del ndice de ventas en grandes superficies (-2,6%) correspondientes al mes de agosto.

Probabilidad de compra de 1 vivienda, 2 vivienda y coche

1 Vivienda 2 vivienda Coche

6,5 5,5 4,5 3,5 2,5 1,5 0,5 -0,5 IV Trim. 03 IV Trim. 04 IV Trim. 05 IV Trim. 06 IV Trim. 07 IV Trim. 08 IV Trim. 09 IV Trim. 10 I Trim. 03 I Trim. 04 III Trim. 04 I Trim. 05 III Trim. 05 I Trim. 06 III Trim. 06 I Trim. 07 III Trim. 07 I Trim. 08 III Trim. 08 I Trim. 09 III Trim. 09 I Trim. 10 III Trim. 10 I Trim. 11 III Trim. 03 III Trim. 11

III Trim. 11

85 61

II Trim. 03

II Trim. 04

II Trim. 05

II Trim. 06

II Trim. 07

II Trim. 08

II Trim. 09

II Trim. 10

Fuente: Federacin de Cajas de Ahorros Vasco-Navarras.

El IPC en la CAPV (agosto) registra un incremento en lo que va de ao de 0,7 pp en una tendencia suavemente bajista -iniciada en mayo- que deja el interanual en el 2,8%. En este escenario, el ndice de expectativas de inflacin (85, +12) mejora, porque disminuyen a un 32% (-10 pp) los consumidores que preven un aumento del ritmo de crecimiento de los precios

Grfico 8.

160 140

102

y se incrementa (51%, +7pp) la proporcin de los que creen que se mantendr el ritmo actual. Esta situacin de los precios, con la media de doce meses del IPC en la CAPV situada en el 3%, supone un factor adicional de contraccin de la renta disponible de los consumidores vascos. Este factor y los datos antes mencionados hacen prever que el consumo de las familias va a persistir en la situacin de estancamiento actual.

ndice de expectativas de inflacin

149

Inflacin

117

126

120 100 80 60 40 20

110

93

94

85

87

75

74

74

82

89

89

72

70

70

70

67

64

60

65

57

54

47

49

57

39

III Trim. 03

III Trim. 04

III Trim. 05

III Trim. 06

36

III Trim. 08

III Trim. 09

67

IV Trim. 03

IV Trim. 04

IV Trim. 05

IV Trim. 06

IV Trim. 07

IV Trim. 08

IV Trim. 09

III Trim. 10

II Trim. 03

II Trim. 04

II Trim. 05

II Trim. 06

II Trim. 07

III Trim 07

II Trim. 08

II Trim. 10

70

IV Trim. 10

Nota. Tendencia alcista en los precios para valores inferiores a 100. Fuente: Federacin de Cajas de Ahorros Vasco-Navarras.

-7-

II Trim. 11

I Trim. 03

I Trim. 04

I Trim. 05

I Trim. 06

I Trim. 07

I Trim. 08

I Trim. 09

II Trim.09

I Trim. 10

I Trim. 11

73

II Trim. 11

III Trimestre 2011

4. Otros Indicadores Asociados al Consumo en la CAPV

4.1. Empleo y salarios

En el segundo trimestre de 2011 la poblacin ocupada de la CAPV es de 943,2 miles de personas, con un incremento del 0,3% con relacin al trimestre anterior y un retroceso interanual del 0,8% (7,8 miles de empleos menos). La tasa de ocupacin se sita en el 50,4% (+0,1pp), superior entre los hombres (56,4%) frente a las mujeres (44,4%). La tasa de paro asciende hasta el 10,9% (+0,2pp), con

Grfico 9.

1.000

0,6

un ligero retroceso en el colectivo masculino (10,5%, -0,7pp) y aumento en el femenino (11,3%, +1,1pp). En comparacin con los datos del segundo trimestre de 2010, la tasa de paro ha aumentado 1,8 puntos porcentuales, lo que supone 19,9 miles de personas ms en situacin de desempleo. Por edades, la tasa de paro juvenil sigue siendo la ms elevada (23,7%), triplicando el dato de la poblacin de 45 y ms aos (7,7%).

Poblacin ocupada

(Ocupados totales, tasa de variacin interperiodo)

1,8 1,8 1,9

3

0,9 0,9

0,4

0,4

0,4

0,3

-0,1

-0,2

-0,3

-0,6

0,8

-0,3

-0,7

-0,2

0,2

980 Ocupados 960 940 920 900

0,6

1,3

2 1 0 (%) -1 -2 -3

-0,9

-1,4

-1

-1

-0,9

925,2

933,0

938,6

936,1

930,2

947,3

951,5

942,6

942,5

959,7

971,9

962,2

952,4

970,1

974,4

971,5

989,6

992,1

977,8

956,9

-2,1

949,8

947,8

951,7

942,6

951,0

960,0

942,1

-1,9 940,0

943,2

2,3

-4 -5

III Trim. 10

III Trim. 09

II Trim. 10

Ruptura de la serie desde II trimestre de 2008. Fuente: Encuesta a la Poblacin en Relacin con la Actividad, Eustat.

IV Trim. 04

IV Trim. 05

IV Trim. 06

Los datos disponibles hasta agosto avanzan un incremento medio de los salarios pactados en convenio del 2,5%, inferior al registro de la inflacin para el mismo periodo de 2011 (2,8%).

Grfico 10.

7,0

5,2 5,1 5,1 5,0 5,0 4,9 4,9

A lo largo del ltimo ao y medio ha ido producindose el incremento continuado en los valores medios pactados.

Salarios (incremento pactado en convenios)

4,9

6,0 5,0

IV Trim. 07

4,8

4,8

IV Trim. 08

4,2

4,2

4,3

4,2

4,2

4,1

3,7

3,5

3,8

3,9

3,0

4,0 3,0 2,0 1,0 0,0

3,4

4,0

4,1

4,8

2,8

2,5

2,7

IV Trim. 09

III Trim. 08

III Trim. 07

III Trim. 06

III Trim. 05

III Trim. 04

IV Trim.10

II Trim. 04

II Trim. 05

II Trim. 06

II Trim. 07

II Trim. 08

II Trim. 09

1,8

0,5

0,8

III Trim.10

0,9

1,8

IV Trim. 09

IV Trim. 10

III Trim. 09

IV Trim. 08

III Trim. 08

IV Trim. 07

III Trim. 07

IV Trim. 06

III Trim. 06

IV Trim. 05

III Trim. 05

IV Trim. 04

III Trim. 04

IV Trim. 03

III Trim. 03

Fuente: Gobierno Vasco (*, agosto)

-8-

III Trim. 11

II Trim. 10

II Trim. 03

II Trim. 04

II Trim. 05

II Trim. 06

II Trim. 07

II Trim. 08

II Trim. 09

II Trim. 11

I Trim. 10

I Trim. 03

I Trim. 04

I Trim. 05

I Trim. 06

I Trim. 07

I Trim. 08

I Trim. 09

I Trim. 11

2,5

II Trim. 11

I Trim. 05

I Trim. 06

I Trim. 07

I Trim. 08

I Trim. 09

I Trim. 10

I Trim. 11

III Trimestre 2011

4. Otros Indicadores Asociados al Consumo en la CAPV

4.2. Vivienda

Segn la Estadstica de Oferta Inmobiliaria del Gobierno Vasco, el precio medio de la vivienda libre retrocede por tercer trimestre consecutivo hasta los 3.858 euros/m2 (-0,3pp). El precio medio de la vivienda usada disminuye 0,4 puntos porcentuales respecto al primer trimestre de 2011, quedando en 3.864 euros/m2, similar a

Grfico 11. Precio de la vivienda libre

(euros/m2 y tasa de variacin interperiodo)

los valores registrados en el ao 2005. El descenso del precio medio de venta de vivienda libre nueva (3.828 euros/m2, -0,3pp) es similar al registrado en el segmento de segunda mano, por lo que ambos valores siguen siendo prcticamente coincidentes.

Precio medio vivienda 4.500

Variacin interperiodo (%) 10 8 6

2 ,8

2 ,5

2 ,6

2 ,7

2 ,4

2 ,5

2 ,3

1 ,9

3.000 1 ,2

3 ,5

1 ,8

1 ,8

1 ,9

4 1 ,7 0 ,5 (% ) 0 ,7 0 ,3 -0 ,8 0 ,5 -0 ,8 -1 ,2 -1 ,3 -2 ,2 -1 ,7 -3 ,1 0 ,2 -0 ,3 -0 ,4 -0 ,3 3 .8 5 7 ,8

II T rim . 11

2 0

1.500 3 .0 7 2 ,3 3 .1 4 7 ,2 3 .2 0 2 ,4 3 .2 9 3 ,0 3 .4 0 9 ,3 3 .4 9 3 ,4 3 .5 8 4 ,1 3 .6 8 0 ,2 3 .7 8 8 ,8 3 .8 8 2 ,1 3 .9 7 3 ,2 4 .0 4 6 ,8 4 .1 1 9 ,0 4 .1 9 6 ,4 4 .2 6 6 ,0 4 .2 8 6 ,0 4 .3 0 0 ,3 4 .2 6 6 ,9 4 .2 1 6 ,1 4 .1 6 0 ,4

4 .0 3 2 ,7

3 .9 4 5 ,4

3 .8 7 7 ,9

3 .8 4 6 ,6

3 .8 7 2 ,6

3 .8 9 2 ,8

3 .8 9 9 ,8

3 .8 8 8 ,3

3 .8 7 1 ,3

-2 -4

III T rim 07

IV T rim . 07

I T rim 07

I T rim 08

III T rim . 08

IV T rim 06

II T rim 07

III T rim 06

II T rim 08

II T rim . 09

III T rim .09

IV T rim . 09

IV T rim . 10

I T rim 06

I T rim 09

III T rim . 10

IV T rim 05

II T rim 06

IV trim .08

I T rim . 10

II T rim 10

IV T rim 04

Fuente: Gobierno Vasco.

4.3. Tipos de inters e ndices burstiles

La volatilidad en los precios de los mercados secundarios y la evolucin de los diferenciales en la prima de riesgo de algunos pases europeos se han debido en gran medida, a la incertidumbre sobre la concrecin y consenso en la actuacin de las autoridades europeas, pero tambin a la constatacin de una evolucin poco halagea de los datos macroeconmicos fundamentales. La Reserva Federal ha puesto en marcha un nuevo proceso de inyeccin de liquidez mediante la recompra de su deuda, alargando el plazo y asegurando que la curva de los tipos se mantenga por debajo del 0,5% para los prximos tres aos. Por su parte, el Banco Central Europeo mantiene su objetivo de control de la inflacin, lo que dificulta una rebaja de tipos que aliviara la presin en los mercados ms estancados, pero generara un posible repunte en los ms dinmicos. El tipo aplicado en la subasta de operaciones del eurosistema es, desde julio, el 1,5%.

-9-

III T rim 04

III T rim 05

II T rim 04

II T rim 05

Esta decisin se ha mantenido pese a las turbulencias registradas en los mercados en agosto y septiembre, que, tomando como ejemplo la falta de claridad en la toma de posiciones para la rebaja de los diferenciales de deuda (Espaa, Italia) con respecto del bund alemn, se amparan en la falta de coordinacin y el dilatado proceso requerido en la toma de decisiones de la autoridad europea para una resolucin rpida y eficaz de la crisis griega. Estas dudas y la necesidad de refugio ha llevado a disparar el precio del oro (1.222 /onza) y de otras monedas refugio que han puesto en marcha medidas para su proteccin (Suiza). En este escenario, la relacin euro-dlar se relaja, desde el 1,5 del comienzo del ao al 1,34 actual. El Euribor (agosto) a tres y doce meses (agosto, 1,55%, -0,05pp 2,10%, -0,08pp) ha descendido, iniciando un posible cambio de tendencia que consolidar con el posible ajuste en el tipo de referencia que podra hacerse en octubre.

I T rim . 11

I T rim 04

I T rim 05

III Trimestre 2011

4. Otros Indicadores Asociados al Consumo en la CAPV

En cuanto a los mercados de deuda, las dificultades vividas y la entrada de la autoridad monetaria ha contenido la escalada en el valor medio de las operaciones de bonos a diez aos (agosto, 4,21%), superando puntualmente el diferencial de los 300 puntos bsicos. De hecho, segn seala el Tesoro, la rentabilidad de las ltimas emisiones (septiembre) oscila entre el

Grfico 12. Tipos de inters (%)

Prstamos Hipotecarios* BCE (subasta) 6,50 6,00 5,50 5,00 4,50 4,00 3,50 3,00 2,50 2,00 1,50 1,00 0,50 I Trim . 0 4 I Trim . 0 5 I Trim . 0 6 I Trim . 0 7 I Trim . 0 8 I Trim . 0 9 IV Trim . 0 4 IV Trim . 0 5 IV Trim . 0 6 IV Trim . 0 7 IV Trim . 0 8 IV Trim . 0 9 I Trim . 1 0 IV Trim . 1 0 II Trim . 0 4 II Trim . 0 5 II Trim . 0 6 II Trim . 0 7 II Trim . 0 9 II Trim . 1 0 III Trim . 0 4 III Trim . 0 5 III Trim . 0 6 III Trim . 0 7 III Trim . 0 8 III Trim . 0 9 III Trim . 1 0 I Trim .1 1 III Trim . 1 1

III Trim. 11

-15,8

4,81% y el 4,48% del bono a tres aos y cinco aos, y el 5,15% de las obligaciones a 10 aos. En este escenario, el tipo medio de prstamos hipotecarios a ms de tres aos para la adquisicin de vivienda libre referencia frenado su ascenso en agosto (3,53%) repitiendo prcticamente el tipo correspondiente al mes de julio (3,54%).

Euribor (1 ao) Bonos (10 aos)

* Media de Bancos y Cajas, BCE (subasta) y Bonos. Agosto Fuente: Banco de Espaa.

La volatilidad de los mercados sigue siendo muy importante, con una sucesin de mximos y mnimos anuales. El Ibex parece recuperar el suelo de los 8.300 puntos y cierra septiembre en 8.546,9 puntos, habiendo alcanzado un mnimo de 7.500. La cada acumulada del ao supera el

Grfico 13.

30

21% y, la falta de referencias y la rapidez del efecto contagio entre los mercados estn siendo las caractersticas principales que parece que se mantendrn y determinarn los resultados hasta final de ao.

ndice de cotizacin (Ibex-35)

(Tasa de variacin interperiodo)

18,9 21,0

20

11,5 9,7 6,0 9,2 6,7

5,1

10,0

10

2,7

13,1

4,1

2,7

II Trim . 08

9,4

6,4

-1,7

-0,6

0,2

6,8

6,1

-0,2

1,2

-1,4

-13,0

1,6

-7,6

6,8

-15,4

-10

-5,5

-14,2

-19,6

-20

-30 III Trim. 03 III Trim. 04 III Trim. 05 III Trim. 06 III Trim. 07 III Trim. 08 III Trim. 09 IV Trim. 03 IV Trim. 04 IV Trim. 05 IV Trim. 06 IV Trim. 07 IV Trim. 08 IV Trim. 09 III Trim. 10 IV Trim. 10 I Trim. 03 I Trim. 04 I Trim. 05 I Trim. 06 I Trim. 07 I Trim. 08 I Trim. 09 I Trim. 10 II Trim. 03 II Trim. 04 II Trim. 05 II Trim. 06 II Trim. 07 II Trim. 08 II Trim. 09 II Trim. 10 I Trim. 11 II Trim. 11

Fuente: Bolsa de Madrid. (27 de septiembre)

- 10 -

-9,8

-3,0

-2,1

II Trim .1 1

Você também pode gostar

- Electricidad Basica Tomo-1Documento88 páginasElectricidad Basica Tomo-1Pablo Castañeda93% (28)

- Eve Enslen - Monólogos de La VaginaDocumento59 páginasEve Enslen - Monólogos de La VaginakendraAinda não há avaliações

- 5 Trigo Sistemas de Medidas AngularesDocumento4 páginas5 Trigo Sistemas de Medidas AngularesChristianHansVillanuevaZuloeta100% (1)

- Oraciones de ReparacionDocumento6 páginasOraciones de ReparacionHector Gonzalez75% (4)

- Elster Jon Racionalidad y Normas Sociales PDFDocumento22 páginasElster Jon Racionalidad y Normas Sociales PDFandresote33Ainda não há avaliações

- Lla Papa Tesoro de La TierraDocumento5 páginasLla Papa Tesoro de La TierraJackeline Valdivia100% (3)

- El Carro de ApoloDocumento172 páginasEl Carro de ApoloNico Bellic100% (1)

- Bases Psicosociales Tema 13 - Comunicación PersuasivaDocumento17 páginasBases Psicosociales Tema 13 - Comunicación Persuasivapcortes_15100% (1)

- Comentario Resuelto Juan Ramón Jiménez 1 PDFDocumento4 páginasComentario Resuelto Juan Ramón Jiménez 1 PDFlaraferreroAinda não há avaliações

- 2.6 Metodologia SHADocumento5 páginas2.6 Metodologia SHAAcevedoAide100% (1)

- Cuadro Individual 2021 EXEPAZDocumento2 páginasCuadro Individual 2021 EXEPAZNicolas HernandezAinda não há avaliações

- Quien Dijo ZapalloDocumento44 páginasQuien Dijo ZapalloViKyta Velez100% (1)

- Causas Culturales y Economicas de La IndependenciaDocumento2 páginasCausas Culturales y Economicas de La IndependenciaAna J. Portillo83% (12)

- Medio Fisico ConstruidoDocumento11 páginasMedio Fisico ConstruidoSaúl AarónAinda não há avaliações

- StorefrontDocumento32 páginasStorefrontArturo Ciro Palga NoriegaAinda não há avaliações

- EstequiometriaDocumento7 páginasEstequiometriaSnaider GarridoAinda não há avaliações

- Actividad Integradora 1, Comunicacion Intrapersonal Primer Periodo, Unidad 1Documento6 páginasActividad Integradora 1, Comunicacion Intrapersonal Primer Periodo, Unidad 1Edwin RosaAinda não há avaliações

- Guia 2 de Tecnologia Grado Primero Primaria PDFDocumento6 páginasGuia 2 de Tecnologia Grado Primero Primaria PDFmauricio rojasAinda não há avaliações

- Guia 3-APRENDIENDO SPSS PDFDocumento2 páginasGuia 3-APRENDIENDO SPSS PDFMauricio ToscanoAinda não há avaliações

- Informacion Fisica de Carga PDFDocumento14 páginasInformacion Fisica de Carga PDFGustavo Ramos ContrerasAinda não há avaliações

- Presentacion CECATI 100Documento23 páginasPresentacion CECATI 100Anna Garcia100% (1)

- Serie 1 Tema 5 - Motivos para La Adoración FamiliarDocumento3 páginasSerie 1 Tema 5 - Motivos para La Adoración FamiliarWalterAinda não há avaliações

- Semana Nº2 Guía (PS)Documento5 páginasSemana Nº2 Guía (PS)Juan Francisco Navarro ChicoAinda não há avaliações

- Caso SonotechDocumento15 páginasCaso SonotechMarylois78% (9)

- Evidencia 2Documento13 páginasEvidencia 2Karina FloresAinda não há avaliações

- Formulacion OrganicaDocumento5 páginasFormulacion OrganicaMONCHOVARELA775Ainda não há avaliações

- FOR-MAP-GTH-09-10 Historia Medica OcupacionalDocumento18 páginasFOR-MAP-GTH-09-10 Historia Medica OcupacionalJuan PerezAinda não há avaliações

- Mapa Conceptual Ética A NicómacoDocumento2 páginasMapa Conceptual Ética A NicómacoFernanda Fuentes100% (2)

- AP01-AA1-EV01. Identificación de La Necesidad de Sistemas de Información.Documento5 páginasAP01-AA1-EV01. Identificación de La Necesidad de Sistemas de Información.Jeannette Borrero100% (1)