Você também pode gostar

- Cuestionario Nia 450 CasosDocumento6 páginasCuestionario Nia 450 CasosJoao GushquiAinda não há avaliações

- Trabajo Nias 265 ALA 320Documento49 páginasTrabajo Nias 265 ALA 320Marlon Merida100% (1)

- Nia 800Documento7 páginasNia 800Brayan A. Hdz100% (1)

- Presentación Nias 240 y 250Documento5 páginasPresentación Nias 240 y 250maría del carmenAinda não há avaliações

- Cuestiones Clave de Auditora NIA 701Documento11 páginasCuestiones Clave de Auditora NIA 701william100% (1)

- Nia 706 y 720Documento17 páginasNia 706 y 720Marlin Yomara Gutierrez AldanaAinda não há avaliações

- Nia - El DictamenDocumento11 páginasNia - El DictamengiobytesAinda não há avaliações

- Nia 510Documento13 páginasNia 510Grace Carmona TrejoAinda não há avaliações

- Nia 250Documento10 páginasNia 250Rubèn Eduardo Mazariego MejìaAinda não há avaliações

- Nia 250 - 1Documento52 páginasNia 250 - 1Juli Bautista PerezAinda não há avaliações

- Nia 700Documento5 páginasNia 700manuealAinda não há avaliações

- Grupo 3 Nias 701Documento13 páginasGrupo 3 Nias 701Rubén Dario Cano100% (4)

- Ejemplos de Procedimientos de NIADocumento5 páginasEjemplos de Procedimientos de NIAGustavo PiñaAinda não há avaliações

- Nia 620Documento2 páginasNia 620elizabeth ContrerasAinda não há avaliações

- Nia 260Documento20 páginasNia 260Adelaida CondoriAinda não há avaliações

- Nia 800 Consideraciones EspecialesDocumento4 páginasNia 800 Consideraciones EspecialesIvonne Enriquez0% (1)

- Tipos de Opiniones AuditoriaDocumento4 páginasTipos de Opiniones AuditoriaMichael Andrés Ind50% (2)

- Nia 700Documento1 páginaNia 700NOELIA JIMENEZAinda não há avaliações

- Nia 700Documento18 páginasNia 700editaAinda não há avaliações

- Resumen Nia 200Documento3 páginasResumen Nia 200Alicia Georgina CocaAinda não há avaliações

- Nia 300Documento19 páginasNia 300Yeisi Isamar Peña TorresAinda não há avaliações

- Párrafo Sobre Otras Cuestiones en El Informe de AuditoríaDocumento6 páginasPárrafo Sobre Otras Cuestiones en El Informe de AuditoríaLupita FloresAinda não há avaliações

- Ensayo Nia 260 TerminadaDocumento4 páginasEnsayo Nia 260 Terminadavanessa ortiz islasAinda não há avaliações

- Hallazgos de AuditoriaDocumento8 páginasHallazgos de AuditoriaHamilton Arpasi CarpioAinda não há avaliações

- Cuestionario Nia - 706Documento3 páginasCuestionario Nia - 706Anonymous P9SMDyfAinda não há avaliações

- Norma Internacional de Auditoria 805Documento15 páginasNorma Internacional de Auditoria 805Luis F. Fong100% (1)

- Nia 701Documento13 páginasNia 701Jhon Cito100% (1)

- Nia 810Documento13 páginasNia 810Eldyn Fernando BiggsAinda não há avaliações

- FinanzasII VERAPIEL EjercicioDocumento27 páginasFinanzasII VERAPIEL EjercicioSuley SánchezAinda não há avaliações

- Carta de Compromiso Aceptación de EncargoDocumento3 páginasCarta de Compromiso Aceptación de EncargoJezmid Adriana Castillo Paredes100% (2)

- NIA 220. - Control de Calidad en La Auditoría de Estados FinancierosDocumento3 páginasNIA 220. - Control de Calidad en La Auditoría de Estados FinancierosJesus Adrian HernandezAinda não há avaliações

- Nia 710Documento10 páginasNia 710Johanna Cervantes HerreraAinda não há avaliações

- Memorandum de Planeación - Cliente RecurrenteDocumento8 páginasMemorandum de Planeación - Cliente RecurrenteMarcelo OsorioAinda não há avaliações

- Nia 210 ExposicionDocumento20 páginasNia 210 Exposicionjoal151287Ainda não há avaliações

- 700 El Dictamen Del AuditorDocumento38 páginas700 El Dictamen Del AuditorMarlon Adolfo Chavarria Rayo67% (6)

- Opinión Con SalvedadesDocumento1 páginaOpinión Con Salvedadesmiguelina100% (1)

- Nia 500 1Documento26 páginasNia 500 1Jhanazz Vazquez AltAinda não há avaliações

- Nia 700Documento10 páginasNia 700Laura RamrezAinda não há avaliações

- Auditoría - HECHOS POSTERIORESDocumento5 páginasAuditoría - HECHOS POSTERIORESGus GarciaAinda não há avaliações

- Resumen de Las Nia 240 - 250 - 260Documento26 páginasResumen de Las Nia 240 - 250 - 260oscar abreuAinda não há avaliações

- Dictamen de Los Auditores IndependientesDocumento3 páginasDictamen de Los Auditores IndependientesRuth Licelly PedrazaAinda não há avaliações

- Nia 510Documento2 páginasNia 510Andres Cueva MontesAinda não há avaliações

- Nia 560Documento16 páginasNia 560Milano CAHUANA ESPINOZA100% (1)

- NIA 701 Cuestiones Clave de AuditoriaDocumento21 páginasNIA 701 Cuestiones Clave de AuditoriaBladimir Quispe MamaniAinda não há avaliações

- Nia 701 PDFDocumento7 páginasNia 701 PDFArcadio GomezAinda não há avaliações

- Dictamen de AuditoriaDocumento4 páginasDictamen de AuditoriaNadia QvdoAinda não há avaliações

- Dictamen Sin SalvedadesDocumento7 páginasDictamen Sin SalvedadesAlexa Milla100% (1)

- Dictamen Con Parrafo de Otras CuestionesDocumento8 páginasDictamen Con Parrafo de Otras CuestionesYecenys GonzalezAinda não há avaliações

- Resumen Nia 600Documento4 páginasResumen Nia 600Allan EscobarAinda não há avaliações

- Actividad Clase NISR 4400Documento2 páginasActividad Clase NISR 4400caracas13Ainda não há avaliações

- Grupo 12 - Niea 3400Documento18 páginasGrupo 12 - Niea 3400Mario LunaAinda não há avaliações

- Nia 501 - 505Documento12 páginasNia 501 - 505GUILLERMO MOISES PACORA CORMANAinda não há avaliações

- Nias 700 - 705-706 - 800 Mat Didactico (Nia 2010)Documento22 páginasNias 700 - 705-706 - 800 Mat Didactico (Nia 2010)Julio Mauricio Herrera RodriguezAinda não há avaliações

- Consideraciones Especiales - Auditorías de Estados Financieros Preparados de Conformidad Con Un Marco de Información Con Fines Esp PDFDocumento16 páginasConsideraciones Especiales - Auditorías de Estados Financieros Preparados de Conformidad Con Un Marco de Información Con Fines Esp PDFJosé Luis Fuentes ZamoraAinda não há avaliações

- Resumen Nia 800. 805 810Documento6 páginasResumen Nia 800. 805 810Alejandra RamirezAinda não há avaliações

- Nia 800 Tema 1 Gab Aud IiDocumento2 páginasNia 800 Tema 1 Gab Aud IiEVER HENRY MARCA MAMANIAinda não há avaliações

- Trabajo Monografico Nia 800,805,810Documento13 páginasTrabajo Monografico Nia 800,805,810Faustino LanascaAinda não há avaliações

- Nia 800Documento17 páginasNia 800susana fernandez vargasAinda não há avaliações

- Aspectos Clave de La NIA 800Documento4 páginasAspectos Clave de La NIA 800guadalupe zavalaAinda não há avaliações

- EL DICTAMEN DEL AUDITOR-sobre Los EeffDocumento17 páginasEL DICTAMEN DEL AUDITOR-sobre Los EeffCam Guardado MongeAinda não há avaliações

- Cimet Optel Hoja Técnica 33 Fibra Óptica Cable ADSS KP Vanos Cortos y Medios Ed 02 IEEE 1222Documento5 páginasCimet Optel Hoja Técnica 33 Fibra Óptica Cable ADSS KP Vanos Cortos y Medios Ed 02 IEEE 1222Sandro Iván Tasayco CarbajalAinda não há avaliações

- PDC Echarati Editado 16 Mayo 2013Documento222 páginasPDC Echarati Editado 16 Mayo 2013Marco Antonio Velásquez ParedesAinda não há avaliações

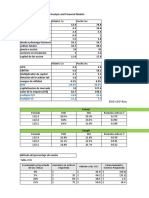

- Chapter 3. Financial Statements Analysis and Financial ModelsDocumento45 páginasChapter 3. Financial Statements Analysis and Financial ModelsCristhian MancillaAinda não há avaliações

- Ensayo Edipo & AntigonaDocumento5 páginasEnsayo Edipo & AntigonaPaola Cervoni Curet0% (1)

- Correos InstitucionalesDocumento28 páginasCorreos InstitucionalesEdgardo A. Hdez SalgadoAinda não há avaliações

- 08 - de Sola-MoralesDocumento11 páginas08 - de Sola-MoralesOctavio Montestruque BissoAinda não há avaliações

- CONSTITUCION Arango Astorquiza & CIA S.C.A.Documento15 páginasCONSTITUCION Arango Astorquiza & CIA S.C.A.JcesarceAinda não há avaliações

- Actividad 8 Plan de CapacitacionDocumento15 páginasActividad 8 Plan de CapacitacionMaria fernanda barrios80% (10)

- La Profesión Docente, Saberes Iván Núñez PDFDocumento16 páginasLa Profesión Docente, Saberes Iván Núñez PDFdragonrojo1964Ainda não há avaliações

- DIOS RESTAURA LO QUE COMIÓ LA ORUGA Oscar GómezDocumento7 páginasDIOS RESTAURA LO QUE COMIÓ LA ORUGA Oscar GómezKendra HernandezAinda não há avaliações

- Publicacion de PresupuestoDocumento36 páginasPublicacion de PresupuestoErne PrimrAinda não há avaliações

- Primera Conversación-1Documento3 páginasPrimera Conversación-1Pablito ClavijoAinda não há avaliações

- Matriz Del Marco LógicoDocumento1 páginaMatriz Del Marco LógicoJeancarlo Calvache FernandezAinda não há avaliações

- Politicas Públicas en Salud DefinitivaDocumento63 páginasPoliticas Públicas en Salud DefinitivaMagaly RojasAinda não há avaliações

- ConsolidaciónDocumento5 páginasConsolidaciónAndrea Perez BonillaAinda não há avaliações

- Pascual Duarte FinalDocumento22 páginasPascual Duarte FinalMary TorresAinda não há avaliações

- MartaDocumento6 páginasMartaempanada rikaAinda não há avaliações

- Análisis de Una ConversaciónDocumento4 páginasAnálisis de Una Conversacióngiorgio aristaAinda não há avaliações

- Taller Ley 43Documento4 páginasTaller Ley 43Valentina Bedoya GilAinda não há avaliações

- Ensayo de Los AdverbiosDocumento3 páginasEnsayo de Los AdverbiosIsabela :3Ainda não há avaliações

- Prueba Sin Sangre I° MedioDocumento4 páginasPrueba Sin Sangre I° Medioangela barreraAinda não há avaliações

- Analisis Interpretativo de La Obra Las Troyanas 1Documento4 páginasAnalisis Interpretativo de La Obra Las Troyanas 1Bravo BravoAinda não há avaliações

- Prueba Diagnóstica de LecturaDocumento11 páginasPrueba Diagnóstica de LecturaAlberto SaraviaAinda não há avaliações

- Proyecto de MejoraDocumento6 páginasProyecto de MejoraJosé Manuel CebriánAinda não há avaliações

- Actividad 1 Proceso AdministrativoDocumento6 páginasActividad 1 Proceso AdministrativoKaren Lucero Morales De Los SantosAinda não há avaliações

- Trabajos Por Grupo - Penal I - 2022Documento6 páginasTrabajos Por Grupo - Penal I - 2022Valentina MartinezAinda não há avaliações

- Aproximación A Las Teorías Psicológicas Sobre Desarrollo MoralDocumento6 páginasAproximación A Las Teorías Psicológicas Sobre Desarrollo MoralmelAinda não há avaliações

- Libro CuandolosniossevuelvenmigrantesDocumento252 páginasLibro CuandolosniossevuelvenmigrantesMaría del Pilar Ospina GrajalesAinda não há avaliações

- Tipos de MigracionesDocumento4 páginasTipos de MigracionesLuis Lara SalvadorAinda não há avaliações

- ArzaxS FacebookDocumento1 páginaArzaxS Facebookh6bvybxgnkAinda não há avaliações