Você também pode gostar

- Entes reguladores del sistema financiero peruanoDocumento27 páginasEntes reguladores del sistema financiero peruanoJhu Urquiaga JiménezAinda não há avaliações

- Brief Rio Wedding PlanerDocumento9 páginasBrief Rio Wedding PlanerMathieu MedinaAinda não há avaliações

- Parcial EsDocumento44 páginasParcial EsCatherine Angelica Izquierdo73% (22)

- Lineamientos EstrategicosDocumento17 páginasLineamientos EstrategicoscrixquinterosAinda não há avaliações

- Las 7 Herramientas Basicas de CalidadDocumento46 páginasLas 7 Herramientas Basicas de CalidadladyAinda não há avaliações

- Actividad N°11 - Luz - Negron - Planeamiento - OperativoDocumento5 páginasActividad N°11 - Luz - Negron - Planeamiento - OperativoLuz ConsueloAinda não há avaliações

- Industria pesquera Perú aportes PBI exportacionesDocumento4 páginasIndustria pesquera Perú aportes PBI exportacionesRoss PancaAinda não há avaliações

- Tesis Corregida de DiegoDocumento31 páginasTesis Corregida de DiegoalvaroAinda não há avaliações

- Politica Nacional de Modernizacion de La Gestion Publica Al 2030 PDFDocumento201 páginasPolitica Nacional de Modernizacion de La Gestion Publica Al 2030 PDF23calito84Ainda não há avaliações

- Procesos Especiales NCPPDocumento24 páginasProcesos Especiales NCPPJosé Giancarlo Palacios LoliAinda não há avaliações

- El Sistema Financiero PeruanoDocumento68 páginasEl Sistema Financiero PeruanoEmpera AgMe100% (1)

- Mantenimiento de MotoresDocumento7 páginasMantenimiento de MotoresReuben Crisabel HighlanderAinda não há avaliações

- Analisis FinancieroDocumento25 páginasAnalisis Financierokitsune_loveAinda não há avaliações

- Procesos Estructurales de Auditoria AmbientalDocumento10 páginasProcesos Estructurales de Auditoria AmbientalWalter Sauñe CoronadoAinda não há avaliações

- Economia FINALDocumento27 páginasEconomia FINALMartin H. Del PinoAinda não há avaliações

- Análisis FinancierosDocumento32 páginasAnálisis FinancierosGeinerTafurAinda não há avaliações

- Formalizacion Contable y RentabilidadDocumento12 páginasFormalizacion Contable y RentabilidadEduardo Salvador Correa RojasAinda não há avaliações

- Analisis de NiifDocumento10 páginasAnalisis de NiifCyberNet CarchaAinda não há avaliações

- Estados FinancierosDocumento4 páginasEstados FinancierosMarina CayllahuaAinda não há avaliações

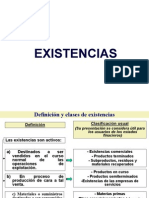

- ExistenciasDocumento26 páginasExistenciasHildebrando Ventura JorgeAinda não há avaliações

- Cma Santa (Caja Municipal de Ahorro DelDocumento8 páginasCma Santa (Caja Municipal de Ahorro DelMarco Antonio Alfaro BarrasaAinda não há avaliações

- Segunda ParteDocumento35 páginasSegunda ParteGRAICY CRUZADO SILVAAinda não há avaliações

- Actividad #15 Caso Hipotético de La Ferreteria JhierryDocumento9 páginasActividad #15 Caso Hipotético de La Ferreteria JhierryJesús Luis Quispe GozmeAinda não há avaliações

- Toma de DecisionesDocumento9 páginasToma de DecisionesAnonymous ZI66vjlCtfAinda não há avaliações

- Funcion de Regulacion Economica y SocialDocumento3 páginasFuncion de Regulacion Economica y SocialJulia BlácidoAinda não há avaliações

- Resumen Informe COSO Sistema de Control Interno Año 2020Documento42 páginasResumen Informe COSO Sistema de Control Interno Año 2020Martin Manso100% (1)

- Administracion Del Tiempo en La Empresa Plaza MarketDocumento6 páginasAdministracion Del Tiempo en La Empresa Plaza MarketOscar Solano SalcedoAinda não há avaliações

- Gestión y Proceso de ComprasDocumento1 páginaGestión y Proceso de ComprasSara ObleaAinda não há avaliações

- Sesión 1 - Guía AuditadoDocumento5 páginasSesión 1 - Guía Auditadopedrocq100% (1)

- Monografia de La Importancia de La Logistica InversaDocumento13 páginasMonografia de La Importancia de La Logistica InversaJhanelitha Blas CernaAinda não há avaliações

- Cadena de ValorDocumento12 páginasCadena de ValorNorma MataAinda não há avaliações

- Prueba de DescargoDocumento22 páginasPrueba de DescargoSalvador Barco PeñaAinda não há avaliações

- Gestión de zonas en almacénDocumento16 páginasGestión de zonas en almacénkelly hilario boza0% (1)

- InventarioDocumento9 páginasInventarioCamaney Roe100% (1)

- Universidad Andina Del CuscoDocumento43 páginasUniversidad Andina Del CuscoalypillcoAinda não há avaliações

- Marco Conceptual para La Elaboracion y Presentacion de Estados FinancierosDocumento29 páginasMarco Conceptual para La Elaboracion y Presentacion de Estados FinancierosFrank Gil Reategui100% (1)

- El Derecho Financiero de Los Gastos Públicos El Derecho PresupuestarioDocumento22 páginasEl Derecho Financiero de Los Gastos Públicos El Derecho PresupuestarioJoel Omar Jara ChavezAinda não há avaliações

- Proceso de Motivación LaboralDocumento7 páginasProceso de Motivación LaboralManuel Panca LaverianoAinda não há avaliações

- Mercados de Derivados en PerúDocumento17 páginasMercados de Derivados en PerúAnonymous uUsjeq9Ainda não há avaliações

- Instrumentos de Políticas MonetariasDocumento5 páginasInstrumentos de Políticas Monetariasmarcofreee100% (1)

- 5.registro de ExistenciasDocumento4 páginas5.registro de ExistenciasChino RamirezAinda não há avaliações

- Decisiones Estrategicas - Semana 1Documento7 páginasDecisiones Estrategicas - Semana 1Caty CobosAinda não há avaliações

- Actividad 2 - El Plan Operativo y Su Relación Con El Plan EstratégicoDocumento11 páginasActividad 2 - El Plan Operativo y Su Relación Con El Plan EstratégicoFlor VillanuevaAinda não há avaliações

- Investigacion FormativaDocumento5 páginasInvestigacion FormativaMiller Figueroa AguirreAinda não há avaliações

- BCRP y SBS regulan finanzas peruanasDocumento4 páginasBCRP y SBS regulan finanzas peruanaselizabethAinda não há avaliações

- TesisDocumento30 páginasTesisDeyler Farceque QuiñonesAinda não há avaliações

- Contabilidad GubernamentalDocumento48 páginasContabilidad GubernamentalJaimeAinda não há avaliações

- Outsourcing en El PerúDocumento4 páginasOutsourcing en El PerúSumiko Ame Aguilar HurtadoAinda não há avaliações

- Contabilidad de empresas Cajas Municipales de Ahorro y CréditoDocumento2 páginasContabilidad de empresas Cajas Municipales de Ahorro y CréditoDina MamaniAinda não há avaliações

- Sistema Presupuestario Peruano - Monografia CompletaDocumento49 páginasSistema Presupuestario Peruano - Monografia CompletaKrista Huerta MezaAinda não há avaliações

- Colegios Profesionales Como Impulsador Del Fortalecimiento de La Profesión Del Administrador en El Contexto Del Campo ProfesionalDocumento4 páginasColegios Profesionales Como Impulsador Del Fortalecimiento de La Profesión Del Administrador en El Contexto Del Campo ProfesionalVanessa Yanac PeñaAinda não há avaliações

- Peligros de Plan EstrategicoDocumento5 páginasPeligros de Plan EstrategicoAgustin CordovaAinda não há avaliações

- Trabajo Colaborativo Grupo1Documento12 páginasTrabajo Colaborativo Grupo1Misael SanchezAinda não há avaliações

- Análisis financiero pymesDocumento5 páginasAnálisis financiero pymesGregorio GarciaAinda não há avaliações

- Proyecto WarrantDocumento37 páginasProyecto WarrantIsaias Nuñez IgnacioAinda não há avaliações

- La Gran EmpresaDocumento4 páginasLa Gran EmpresaPIERINA NATIVIDAD BERNUY PARDAVEAinda não há avaliações

- Caracterización financiamiento, capacitación y rentabilidad Mypes comercio - suministros computo Callería - Pucallpa 2010-2011Documento79 páginasCaracterización financiamiento, capacitación y rentabilidad Mypes comercio - suministros computo Callería - Pucallpa 2010-2011Deiby Ortecho33% (3)

- Plan Operativo InstitucionalDocumento8 páginasPlan Operativo Institucionalyuvixa avila guerreroAinda não há avaliações

- Syllabus de Fundamentos de CostosDocumento2 páginasSyllabus de Fundamentos de CostosRONALD OLANO PARDOAinda não há avaliações

- El Control Interno en Las EmpresasDocumento9 páginasEl Control Interno en Las EmpresasMARIAAinda não há avaliações

- Tesis Final UladechDocumento44 páginasTesis Final UladechEDGARDAinda não há avaliações

- Actividad 6 - Sintesis de Primera UnidadDocumento6 páginasActividad 6 - Sintesis de Primera UnidadJulio Janampa CoronadoAinda não há avaliações

- Modelo Micro MacroentornoDocumento9 páginasModelo Micro MacroentornoValentina RomeroAinda não há avaliações

- Guia para Auditoria de ExistenciasDocumento11 páginasGuia para Auditoria de ExistenciasMai Berríos100% (1)

- Auditoria de La ExistenciasDocumento19 páginasAuditoria de La ExistenciasSusana Lorenzo CajusolAinda não há avaliações

- Res 2023003140191440000370548Documento1 páginaRes 2023003140191440000370548Frank Adolfo SandovalAinda não há avaliações

- Evaluacion Del Sistem de CI PDFDocumento6 páginasEvaluacion Del Sistem de CI PDFFrank Adolfo SandovalAinda não há avaliações

- Aplicacion Del Muestreo Estadistico A Las Pruebas de ControlesDocumento12 páginasAplicacion Del Muestreo Estadistico A Las Pruebas de ControlesPepito PerezAinda não há avaliações

- Informe #004 Inf - Estructura CI MDSPDocumento25 páginasInforme #004 Inf - Estructura CI MDSPFrank Adolfo SandovalAinda não há avaliações

- Hoja Inform. #001-2012Documento3 páginasHoja Inform. #001-2012Frank Adolfo SandovalAinda não há avaliações

- Evaluacion Tecnica y Sanitaria de Camales de La Ciudd de EL ORO - MoranDocumento84 páginasEvaluacion Tecnica y Sanitaria de Camales de La Ciudd de EL ORO - MoranStand ParkAinda não há avaliações

- Visita a Leyde S.ADocumento26 páginasVisita a Leyde S.AChristian ÖzilAinda não há avaliações

- Metodologia PdcaDocumento15 páginasMetodologia PdcaMARCO ANTONIO OLIVARES HURTADOAinda não há avaliações

- Estatutos de La UCLMDocumento66 páginasEstatutos de La UCLMs_blemaAinda não há avaliações

- Actividad de Aprendizaje 1 Administración, Contexto y Fundamentos.Documento12 páginasActividad de Aprendizaje 1 Administración, Contexto y Fundamentos.Nia GnzAinda não há avaliações

- Proyecto HuaralDocumento19 páginasProyecto HuaralHeidi MartelAinda não há avaliações

- Plan de Negocio Rubert H. ParionaDocumento41 páginasPlan de Negocio Rubert H. Parionarubert hernan Pariona ParedesAinda não há avaliações

- 12 Reglas de Oro para La Confección de Menu PDFDocumento2 páginas12 Reglas de Oro para La Confección de Menu PDFUlisesGálvezAinda não há avaliações

- Catalogo Seguridad Industria AlimentariaDocumento32 páginasCatalogo Seguridad Industria AlimentariaKamila AriasAinda não há avaliações

- Gases Arteriales ABL80Documento6 páginasGases Arteriales ABL80Adrian Niquin Zarsoza100% (1)

- EMINSGASDocumento18 páginasEMINSGASGreisel Ramírez BlancoAinda não há avaliações

- Cartas SJ&CHM Contratistas SCRLDocumento14 páginasCartas SJ&CHM Contratistas SCRLWichito Wesley Ventura BurgosAinda não há avaliações

- Manual de ConstruccionDocumento800 páginasManual de ConstruccionTito MindaAinda não há avaliações

- Man-Mis-Gu-004 6.0 Manual Del Sistema de Informacion y Atencion Al Usuario ProseguirDocumento87 páginasMan-Mis-Gu-004 6.0 Manual Del Sistema de Informacion y Atencion Al Usuario ProseguirFabian BarreroAinda não há avaliações

- Implementación de SGC laboratorioDocumento47 páginasImplementación de SGC laboratorioErika De la rosaAinda não há avaliações

- Gestion de La CalidadDocumento2 páginasGestion de La CalidadAlejandro RamirezAinda não há avaliações

- Aquiño SCCNDocumento176 páginasAquiño SCCNFabrizio RizzatiAinda não há avaliações

- Informe Tareas Criticas para El Empresa Empaque SecundarioDocumento24 páginasInforme Tareas Criticas para El Empresa Empaque SecundarioJairo Enrique Mendoza MeléndezAinda não há avaliações

- CulturaCalidadEscuelaDocumento2 páginasCulturaCalidadEscuelaDayree Fabiola Higuera100% (1)

- CTL Unidad de Trabajo 1. - Obtención de La Información Del Mercado de Servicios de Transporte.Documento75 páginasCTL Unidad de Trabajo 1. - Obtención de La Información Del Mercado de Servicios de Transporte.sandraAinda não há avaliações

- Factores clave TI outsourcingDocumento22 páginasFactores clave TI outsourcingALVALENCIA78Ainda não há avaliações

- Normativa-090 Sobre Auidtoría de La Calidad de La Atención Médica y El Manual de La Auditorúa de Calidad de La Atención MédicaDocumento42 páginasNormativa-090 Sobre Auidtoría de La Calidad de La Atención Médica y El Manual de La Auditorúa de Calidad de La Atención MédicaCEPRESI GestionConocimientoAinda não há avaliações

- Simpro PresentacionyDemoDocumento28 páginasSimpro PresentacionyDemoKarmen JuarezAinda não há avaliações

- Análisis de Control Estadístico de La Proporción de Merma Generada en Una Tienda de Autoservicio, 2014.Documento29 páginasAnálisis de Control Estadístico de La Proporción de Merma Generada en Una Tienda de Autoservicio, 2014.Francisco Castillo LeonAinda não há avaliações

- Plan de ProcuraDocumento9 páginasPlan de ProcuraPercy Enrique Choque YanquiAinda não há avaliações