Você também pode gostar

- Contabilidade Fiscal e TributáriaDocumento70 páginasContabilidade Fiscal e TributáriaWarley Silva100% (7)

- Quanto Ganha Um Pastor AdventistaDocumento19 páginasQuanto Ganha Um Pastor Adventistavalneinascimento.profAinda não há avaliações

- 02 Apostila Orçamento e Controle 2023 - EXERCÍCIOSDocumento87 páginas02 Apostila Orçamento e Controle 2023 - EXERCÍCIOSAlexandre PerinAinda não há avaliações

- Apostila Afo - Prof Leandro RavyelleDocumento48 páginasApostila Afo - Prof Leandro RavyelleFABIOLA SANTOS DE ARAUJO100% (1)

- A Desgraça Do Ateísmo Na Economia - Andrew SandlinDocumento112 páginasA Desgraça Do Ateísmo Na Economia - Andrew SandlinHigor Crisostomo100% (1)

- Apuraçoes e RetençoesDocumento42 páginasApuraçoes e RetençoesAlessandro ArnoldAinda não há avaliações

- Planejamento sucessório e tributação de herançasDocumento49 páginasPlanejamento sucessório e tributação de herançassimao100% (1)

- A Caixa de PandoraDocumento6 páginasA Caixa de PandoraTamara OliveiraAinda não há avaliações

- Adf EspecialDocumento36 páginasAdf EspecialVirginia Santos MachadoAinda não há avaliações

- 02 Microepequenasempresas 120628123110 Phpapp02Documento45 páginas02 Microepequenasempresas 120628123110 Phpapp02Ana FláviaAinda não há avaliações

- Custos Diretos e IndiretosDocumento2 páginasCustos Diretos e IndiretosAna FláviaAinda não há avaliações

- Adm1010 RHDocumento4 páginasAdm1010 RHAna FláviaAinda não há avaliações

- RecrutamentoDocumento1 páginaRecrutamentoAna FláviaAinda não há avaliações

- Constituição Federal 1988Documento47 páginasConstituição Federal 1988Paulo Sergio Santana NascimentoAinda não há avaliações

- Legislação BrasileiraDocumento1 páginaLegislação BrasileiraAna FláviaAinda não há avaliações

- A Era Do ContadorDocumento3 páginasA Era Do ContadorAna FláviaAinda não há avaliações

- Macetes de direito tributárioDocumento3 páginasMacetes de direito tributárioAna FláviaAinda não há avaliações

- Artigo 13contabilidade para Pequenas EmpresasDocumento8 páginasArtigo 13contabilidade para Pequenas Empresascarlosfontinele74Ainda não há avaliações

- 107Documento46 páginas107Ana FláviaAinda não há avaliações

- ADIANTAMENTOS EMPREGADOSDocumento144 páginasADIANTAMENTOS EMPREGADOSLeal RaimundoAinda não há avaliações

- 1 Estabeleça Seu ObjetivoDocumento2 páginas1 Estabeleça Seu ObjetivoAna FláviaAinda não há avaliações

- Atestado médico: documento que confirma fato médicoDocumento4 páginasAtestado médico: documento que confirma fato médicoDandara DiasAinda não há avaliações

- Acesso Á Profissão de ROCDocumento10 páginasAcesso Á Profissão de ROCNelson FariaAinda não há avaliações

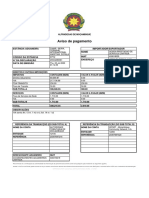

- Aviso de Pagamento: Estância Aduaneira Importador/Exportador Nome Nuit EndereçoDocumento1 páginaAviso de Pagamento: Estância Aduaneira Importador/Exportador Nome Nuit EndereçoOlyAinda não há avaliações

- Formação de Preços de VendaDocumento5 páginasFormação de Preços de VendalauinsaneAinda não há avaliações

- ANCONST Termos Comissões 29-5-87Documento332 páginasANCONST Termos Comissões 29-5-87Douglas SilvaAinda não há avaliações

- ATRIBUIÇÕES ECONÔMICAS DO ESTADO FEDERALISMO FISCAL AnotadoDocumento58 páginasATRIBUIÇÕES ECONÔMICAS DO ESTADO FEDERALISMO FISCAL AnotadoDAMIÃO WELLINGTONAinda não há avaliações

- Seminário VI - ICMS SERVIÇOS - Questões de AulaDocumento4 páginasSeminário VI - ICMS SERVIÇOS - Questões de AulaStefan LopesAinda não há avaliações

- MF-Auditoria Fiscal: Exercícios de Fiscalidade e AuditoriaDocumento2 páginasMF-Auditoria Fiscal: Exercícios de Fiscalidade e AuditoriaZarino Abdala Júlio MussaAinda não há avaliações

- Testes de Fixação sobre Lucro Real, Presumido e ArbitramentoDocumento5 páginasTestes de Fixação sobre Lucro Real, Presumido e ArbitramentoFelipe Gama100% (1)

- Apresentação MMB - 08112023Documento10 páginasApresentação MMB - 08112023Raphael LuganiAinda não há avaliações

- Guia Do Investimento EstrangeiroDocumento78 páginasGuia Do Investimento EstrangeiroFabricio MacedoAinda não há avaliações

- Curso 224739 Aula 03 4cd6 CompletoDocumento68 páginasCurso 224739 Aula 03 4cd6 CompletomarianasandradeAinda não há avaliações

- ANTECIPAÇÃO TRIBUTÁRIA: PORTARIA SF No 147/2008Documento59 páginasANTECIPAÇÃO TRIBUTÁRIA: PORTARIA SF No 147/2008Edi FilhoAinda não há avaliações

- CDT 58Documento5 páginasCDT 58Edson SilvaAinda não há avaliações

- Legislação Tributária Aula 04Documento41 páginasLegislação Tributária Aula 04uilsonvxAinda não há avaliações

- Jggmusic - FT - M - 1 - 2023-01-16T095523.503Documento1 páginaJggmusic - FT - M - 1 - 2023-01-16T095523.503gamasaxAinda não há avaliações

- Aula 1 F.ADMPDocumento41 páginasAula 1 F.ADMPbianca vasconcellosAinda não há avaliações

- Análise de Balanço e Demonstração de ResultadosDocumento17 páginasAnálise de Balanço e Demonstração de Resultadosboaventurachavane2Ainda não há avaliações

- Atividades Do SN - Anexos - Resol. CGSN Nº 140 - 2018 - Art. 25Documento8 páginasAtividades Do SN - Anexos - Resol. CGSN Nº 140 - 2018 - Art. 25fsr.gestorAinda não há avaliações

- Relação jurídico-tributária e seus elementosDocumento11 páginasRelação jurídico-tributária e seus elementosRogerio MacieAinda não há avaliações

- Do10764 23 02 2022Documento301 páginasDo10764 23 02 2022AGNES JULIANA TURRAAinda não há avaliações

- Sebenta Economia IDocumento55 páginasSebenta Economia IBeatriz CandeiasAinda não há avaliações