Você também pode gostar

- Alessandri Somarriva, Vodanovic Tratado de Los Derechos Reales Tomo IDocumento359 páginasAlessandri Somarriva, Vodanovic Tratado de Los Derechos Reales Tomo ICarolina Daniela Escobar Escudero100% (8)

- Delicius Inc.Documento22 páginasDelicius Inc.Alberto Arango CordovaAinda não há avaliações

- Informe Opmi Incorporacion Pmi Losa OcopaDocumento5 páginasInforme Opmi Incorporacion Pmi Losa OcopaWFelip Ayala TineoAinda não há avaliações

- M2 Sistema Financiero Mexicano FLN A Mapa MentalDocumento6 páginasM2 Sistema Financiero Mexicano FLN A Mapa Mentalfelix antonio velez ledesma100% (1)

- Ejercicio Basico Sistema Contable Financiero 3 Video Conferencia 06 04 2020Documento2 páginasEjercicio Basico Sistema Contable Financiero 3 Video Conferencia 06 04 2020Adriana MagnaAinda não há avaliações

- Balanza Pagos 07Documento50 páginasBalanza Pagos 07edunemeAinda não há avaliações

- Razonez FinancierasDocumento7 páginasRazonez FinancierasAna Laura FranciscoAinda não há avaliações

- Deberes Primordiales Del EstadoDocumento6 páginasDeberes Primordiales Del EstadoJean Kelvin GaonaAinda não há avaliações

- 26 12 20Documento80 páginas26 12 20algomez90Ainda não há avaliações

- Monografia NICsDocumento66 páginasMonografia NICseasesoreson80% (5)

- Estudio de CasoDocumento3 páginasEstudio de CasoDouglas VargasAinda não há avaliações

- MINSUR S.A. CelulasDocumento22 páginasMINSUR S.A. CelulasFelix MaldonadoAinda não há avaliações

- Tipos de Inflación.Documento2 páginasTipos de Inflación.lorenaAinda não há avaliações

- Resumen Cuenta Visa Oct 2021Documento3 páginasResumen Cuenta Visa Oct 2021Pablo Mendez RavelliAinda não há avaliações

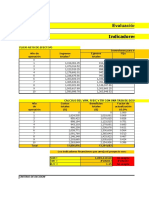

- Calculo VPN en ExcelDocumento8 páginasCalculo VPN en ExcelFarid PérezAinda não há avaliações

- Modulo 7 Instrumentos Financieros Activos FinancierosDocumento13 páginasModulo 7 Instrumentos Financieros Activos FinancierosJésica GrimaldiAinda não há avaliações

- Contrato de Prestamo Con Garantia PrendariaDocumento3 páginasContrato de Prestamo Con Garantia PrendariaCompucenter SabinoAinda não há avaliações

- Herdez Ia21-IaiDocumento4 páginasHerdez Ia21-IaiEdgar MendozaAinda não há avaliações

- MatFin Unidad6Documento32 páginasMatFin Unidad6esther floresAinda não há avaliações

- La Importancia de Una Buena Estrategia de Fijación de Precios Como Herramie PDFDocumento12 páginasLa Importancia de Una Buena Estrategia de Fijación de Precios Como Herramie PDFDavid Ricardo MaldonadoAinda não há avaliações

- INTERESES CONCEPTO (1 Parte)Documento4 páginasINTERESES CONCEPTO (1 Parte)Hector GimenezAinda não há avaliações

- FifoDocumento3 páginasFifoJOSE LEONEL PAZMIÑO MONCADAAinda não há avaliações

- Ejemplo VanDocumento12 páginasEjemplo VanPavlov Garcia MelgarejoAinda não há avaliações

- D.S. 718Documento4 páginasD.S. 718zulmaAinda não há avaliações

- Bases Del Concurso de Plaza Vea MirafloresDocumento4 páginasBases Del Concurso de Plaza Vea MirafloresFranco FranklinAinda não há avaliações

- Medidas de Peso, Longtud, Monedas.Documento9 páginasMedidas de Peso, Longtud, Monedas.Ana VegaAinda não há avaliações

- 181Q1004 Hernandez Garcia Humberto U1 A3Documento4 páginas181Q1004 Hernandez Garcia Humberto U1 A3Li PinchaoAinda não há avaliações

- Primer y Segundo Avance de La Empresa SANDWICHES LOS PANASDocumento15 páginasPrimer y Segundo Avance de La Empresa SANDWICHES LOS PANASSyd BarrettAinda não há avaliações

- Quiz 1 Contabilidad GeneralDocumento5 páginasQuiz 1 Contabilidad GeneralGustavo TovarAinda não há avaliações

- Financiamiento Micro y Pequenas Empresas Palacios Su Miriam LuciaDocumento64 páginasFinanciamiento Micro y Pequenas Empresas Palacios Su Miriam LuciaLUISAinda não há avaliações