Você também pode gostar

- Modello RWDocumento1 páginaModello RWmercatoliberoAinda não há avaliações

- Portafoglio DINAMICO Al 3 Giugno2013Documento2 páginasPortafoglio DINAMICO Al 3 Giugno2013mercatoliberoAinda não há avaliações

- Milano 12 Aprile - TrustDocumento11 páginasMilano 12 Aprile - TrustmercatoliberoAinda não há avaliações

- POST FINANCE Condizioni Postfinance SADocumento4 páginasPOST FINANCE Condizioni Postfinance SAmercatoliberoAinda não há avaliações

- La Grande OndaDocumento30 páginasLa Grande OndamercatoliberoAinda não há avaliações

- San Siro Mercato LiberoDocumento21 páginasSan Siro Mercato LiberomercatoliberoAinda não há avaliações

- Polizza AssicurativaDocumento4 páginasPolizza AssicurativamercatoliberoAinda não há avaliações

- NPL Non Performing Loans Milano 28 Maggio 2013Documento23 páginasNPL Non Performing Loans Milano 28 Maggio 2013mercatoliberoAinda não há avaliações

- Portafoglio DINAMICO Al 4 Maggio 2013Documento2 páginasPortafoglio DINAMICO Al 4 Maggio 2013mercatoliberoAinda não há avaliações

- Milano 12 Aprile DelocalizzazioneDocumento34 páginasMilano 12 Aprile DelocalizzazionemercatoliberoAinda não há avaliações

- Milano - 12 Aprile - Il Grande BluffDocumento57 páginasMilano - 12 Aprile - Il Grande BluffmercatoliberoAinda não há avaliações

- Milano 12 Aprile Quadro RWDocumento26 páginasMilano 12 Aprile Quadro RWmercatoliberoAinda não há avaliações

- Altro Con SumoDocumento16 páginasAltro Con SumomercatoliberoAinda não há avaliações

- Altro Con SumoDocumento16 páginasAltro Con SumomercatoliberoAinda não há avaliações

- OgnaDocumento39 páginasOgnamercatoliberoAinda não há avaliações

- Portafoglio DINAMICO Al 4 Marzo 2013Documento2 páginasPortafoglio DINAMICO Al 4 Marzo 2013mercatoliberoAinda não há avaliações

- Mazziero - BlogEconomy Fiscal Day 2012 - Rel - 2Documento20 páginasMazziero - BlogEconomy Fiscal Day 2012 - Rel - 2mercatoliberoAinda não há avaliações

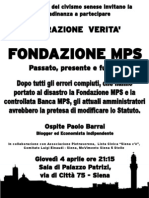

- Operazione Verita MpsDocumento1 páginaOperazione Verita MpsmercatoliberoAinda não há avaliações

- Presentazione Fiscale SvizzeraDocumento34 páginasPresentazione Fiscale SvizzeramercatoliberoAinda não há avaliações

- Ho Brecht StrasseDocumento1 páginaHo Brecht StrassemercatoliberoAinda não há avaliações

- GRANAODocumento2 páginasGRANAOmercatoliberoAinda não há avaliações

- Denuncia in Procura Del 2 Aprile 2012Documento5 páginasDenuncia in Procura Del 2 Aprile 2012mercatolibero100% (2)

- GRANAODocumento2 páginasGRANAOmercatoliberoAinda não há avaliações

- LepetitDocumento11 páginasLepetitmercatoliberoAinda não há avaliações

- GRANAODocumento2 páginasGRANAOmercatoliberoAinda não há avaliações

- For MicaDocumento4 páginasFor MicaMarco BoeriAinda não há avaliações

- Berlino TempoDocumento2 páginasBerlino TempomercatoliberoAinda não há avaliações

- CORRIEREDocumento1 páginaCORRIEREmercatoliberoAinda não há avaliações

- Operazione Valchiria: Mi Compro Casa A BerlinoDocumento1 páginaOperazione Valchiria: Mi Compro Casa A BerlinoIL GRANDE BLUFFAinda não há avaliações