Você também pode gostar

- Estado Resultado Proyectad0Documento22 páginasEstado Resultado Proyectad0asistente2 soma spa100% (2)

- Ejemplo Presupuesto MaestroDocumento37 páginasEjemplo Presupuesto MaestroDaniel Andres Montanares BustamanteAinda não há avaliações

- Nic 2 ContabilidadDocumento17 páginasNic 2 ContabilidadEdisonJulianAinda não há avaliações

- Lib Evaluacion Financiera ProyectosDocumento149 páginasLib Evaluacion Financiera ProyectosPaúl André Merlo Oré100% (2)

- 1.3. Trabajo Autonomo de Elementos Del Costo de ProducciónDocumento4 páginas1.3. Trabajo Autonomo de Elementos Del Costo de ProducciónAndrea MarcanoAinda não há avaliações

- Tarea N°3Documento13 páginasTarea N°3CYRENE BRIGHIT FLORES LOZADAAinda não há avaliações

- Importancia de La Correcta Aplicación y Cálculo Del Factor de Costos Asociados Al SalarioDocumento14 páginasImportancia de La Correcta Aplicación y Cálculo Del Factor de Costos Asociados Al Salarionestorduran24Ainda não há avaliações

- Informe de AuditoriaDocumento34 páginasInforme de AuditoriaCtn ZQAinda não há avaliações

- Unidad 5 CDJVDocumento19 páginasUnidad 5 CDJVreynaAinda não há avaliações

- Activos de Operación en Los Hoteles PDFDocumento6 páginasActivos de Operación en Los Hoteles PDFbryanAinda não há avaliações

- Segunda Parcial Analisis de Costos WWWDocumento89 páginasSegunda Parcial Analisis de Costos WWWMizhii Deiizita0% (1)

- Informe EVA, UAIDI Y CPPCDocumento7 páginasInforme EVA, UAIDI Y CPPCJose Luis Ochoa PatiñoAinda não há avaliações

- Presentacion para Plantas y PlanificacionDocumento40 páginasPresentacion para Plantas y PlanificacionMaria Gabriela Gomez ParejoAinda não há avaliações

- Bienes de CambioDocumento5 páginasBienes de CambioDaniela Belén Saso FerradaAinda não há avaliações

- Evaluacion de El Proyecto de Miel de AbejaDocumento13 páginasEvaluacion de El Proyecto de Miel de AbejaPaul DavilaAinda não há avaliações

- Universidad Nacional de Piura. Glosario de EconomiaDocumento49 páginasUniversidad Nacional de Piura. Glosario de EconomiaManuelAinda não há avaliações

- Contabilidad de Costos 5to PCDocumento5 páginasContabilidad de Costos 5to PCMoises RosalesAinda não há avaliações

- PRIMERA CLASE Alcance y Limitaciones de La Contabilidad de Costos. CONTABILIDAD DE COSTODocumento30 páginasPRIMERA CLASE Alcance y Limitaciones de La Contabilidad de Costos. CONTABILIDAD DE COSTOmaritza0% (1)

- 2020 - Guia Practica Costos CP PDFDocumento95 páginas2020 - Guia Practica Costos CP PDFJuliana SeinAinda não há avaliações

- Elementos Del Costo 1Documento3 páginasElementos Del Costo 1hirokyuAinda não há avaliações

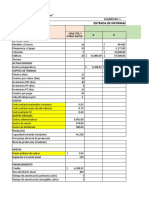

- Plantilla Excel Trabajo Costos y PresupuestosDocumento18 páginasPlantilla Excel Trabajo Costos y PresupuestosJainer David Hoyos Silvia0% (1)

- Sistemas de Costos Por Órdenes o PedidosDocumento3 páginasSistemas de Costos Por Órdenes o PedidosLuis Farfan CoyoAinda não há avaliações

- Costeo Por ProcesosDocumento23 páginasCosteo Por ProcesosPablo PortilloAinda não há avaliações

- Industrias Rossjeans..Documento131 páginasIndustrias Rossjeans..YERSON YILMAR RINCON BETANCOURTAinda não há avaliações

- Resumen Curso de Economia CEPREDocumento32 páginasResumen Curso de Economia CEPREMaria PalaciosAinda não há avaliações

- Patricio Arévalo-Chávez: ResumenDocumento14 páginasPatricio Arévalo-Chávez: ResumenhenryAinda não há avaliações

- Contabilidad de CostosDocumento3 páginasContabilidad de CostosBRAYANN STIVEN0% (1)

- Diseño de Productos y Procesos de Producción - MII.P1Documento73 páginasDiseño de Productos y Procesos de Producción - MII.P1eliu1107100% (1)

- CostoDocumento4 páginasCostoJae NuñezAinda não há avaliações

- Plantilla GrupalDocumento32 páginasPlantilla GrupalPaola RojasAinda não há avaliações