Você também pode gostar

- Manual Basico de SeguridadDocumento444 páginasManual Basico de Seguridademilio.95% (58)

- Factura Electronica ExportaciónDocumento1 páginaFactura Electronica ExportacióndiegoAinda não há avaliações

- Formato Propuesta Peritaje CipDocumento3 páginasFormato Propuesta Peritaje CipLuis SilvaAinda não há avaliações

- Teorías de La OrganizaciónDocumento6 páginasTeorías de La OrganizaciónWilma NúñezAinda não há avaliações

- Udp-Contabilidad I - Clasificacion Cuentas Contables - 2019Documento1 páginaUdp-Contabilidad I - Clasificacion Cuentas Contables - 2019Starman IgnacioAinda não há avaliações

- Trabajo de Matematica Financiera 2017Documento36 páginasTrabajo de Matematica Financiera 2017Anderson Palomino Bellido33% (3)

- CASO JPMORGAN CHASE (Cap 2 y 3)Documento15 páginasCASO JPMORGAN CHASE (Cap 2 y 3)Karolay Lozano UrquíaAinda não há avaliações

- Manual ContenedoresDocumento32 páginasManual ContenedoresSergio CeballosAinda não há avaliações

- Gep, Guia, Seleccion MultipleDocumento10 páginasGep, Guia, Seleccion MultipleWilma NúñezAinda não há avaliações

- Inclusion FinancieraDocumento363 páginasInclusion Financieramandrake1233Ainda não há avaliações

- Formato de Balance GeneralDocumento4 páginasFormato de Balance GeneralEduardo Adrian Chuc CahuichAinda não há avaliações

- TDC01 TareaDocumento3 páginasTDC01 TareaPicadero Las FuentecillasAinda não há avaliações

- Dcho. Cmcial y Doc. MercantilesDocumento140 páginasDcho. Cmcial y Doc. MercantilesFranco Soria-lino RubenAinda não há avaliações

- Las Propuestas Éticas y Sociales Del Transhumanismo y Los Derechos HumanosDocumento37 páginasLas Propuestas Éticas y Sociales Del Transhumanismo y Los Derechos HumanosWilma NúñezAinda não há avaliações

- Teoría y práctica de la ética en el siglo XXIDocumento28 páginasTeoría y práctica de la ética en el siglo XXIHarold Andrés LeónAinda não há avaliações

- Plan de Empacadoras Vegetales OrientalesDocumento26 páginasPlan de Empacadoras Vegetales OrientalesWilma NúñezAinda não há avaliações

- Sistema CirculatorioDocumento28 páginasSistema CirculatorioWilma NúñezAinda não há avaliações

- Factores y Tetraedro Del FuegoDocumento11 páginasFactores y Tetraedro Del FuegoWilma NúñezAinda não há avaliações

- Manejo sustancias peligrosasDocumento16 páginasManejo sustancias peligrosasWilma NúñezAinda não há avaliações

- Mercados Afectados Por La Tecnologia Tarea 4Documento2 páginasMercados Afectados Por La Tecnologia Tarea 4Wilma Núñez100% (4)

- Definicion ErgonomiaDocumento11 páginasDefinicion ErgonomiarfAinda não há avaliações

- El Tratado de Libre Comercio Suscrito Por República DominicanaDocumento5 páginasEl Tratado de Libre Comercio Suscrito Por República DominicanaWilma NúñezAinda não há avaliações

- Guia para La Elaboracion Del Resumen EjecutivoDocumento2 páginasGuia para La Elaboracion Del Resumen EjecutivoWilma Núñez100% (2)

- La Teoría de La ElasticidadDocumento1 páginaLa Teoría de La ElasticidadWilma NúñezAinda não há avaliações

- Partes BicicletaDocumento2 páginasPartes BicicletaWilma NúñezAinda não há avaliações

- Como Hacer Curso-TallerDocumento1 páginaComo Hacer Curso-TallerWilma NúñezAinda não há avaliações

- Análisis y Administración de Riesgos LV (Modo de Compatibilidad)Documento10 páginasAnálisis y Administración de Riesgos LV (Modo de Compatibilidad)Wilma NúñezAinda não há avaliações

- Sistema de Costos ABCDocumento28 páginasSistema de Costos ABCWilma NúñezAinda não há avaliações

- Cuatro Reformas Que Condujeron A China Al Desarrollo Hasta Convertirse en La Segunda Potencia Económica MundialDocumento4 páginasCuatro Reformas Que Condujeron A China Al Desarrollo Hasta Convertirse en La Segunda Potencia Económica MundialWilma NúñezAinda não há avaliações

- La Teoría de La ElasticidadDocumento1 páginaLa Teoría de La ElasticidadWilma NúñezAinda não há avaliações

- Mercados Afectados Por La Tecnologia Tarea 4Documento2 páginasMercados Afectados Por La Tecnologia Tarea 4Wilma Núñez100% (4)

- Costeo Basado en ActividadesDocumento3 páginasCosteo Basado en ActividadesWilma NúñezAinda não há avaliações

- Historia de La AdDocumento5 páginasHistoria de La AdWilma NúñezAinda não há avaliações

- Bitacora Grupo RodadoDocumento41 páginasBitacora Grupo Rodado3Ma+1965Ainda não há avaliações

- Sistemas de InformacionDocumento9 páginasSistemas de InformacionWilma NúñezAinda não há avaliações

- Los Chic@s en InternetDocumento10 páginasLos Chic@s en InternetWilma NúñezAinda não há avaliações

- Instructivo - Anexo Activos Monetarios en El ExteriorDocumento23 páginasInstructivo - Anexo Activos Monetarios en El ExteriorJohn CuencaAinda não há avaliações

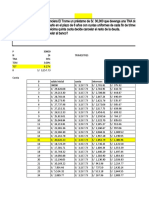

- Préstamo 40,000 soles 48 meses TEA 17.5Documento16 páginasPréstamo 40,000 soles 48 meses TEA 17.5Xiomara Espinoza CarlosAinda não há avaliações

- Lista ImprimirDocumento8 páginasLista ImprimiraydeAinda não há avaliações

- Las Cuentas Por CobrarDocumento39 páginasLas Cuentas Por CobrarRuben Pasaca HuancaAinda não há avaliações

- 003 - Gadgets Intimos - Gadgets Sexuales - UTDocumento42 páginas003 - Gadgets Intimos - Gadgets Sexuales - UTsnavewinterAinda não há avaliações

- Tarea 1 Analisis ContableDocumento4 páginasTarea 1 Analisis ContableELIZABETH CANALESAinda não há avaliações

- Semana 2 - Formato 8.1 - Sunat - Caso1 - DesarrolladoDocumento4 páginasSemana 2 - Formato 8.1 - Sunat - Caso1 - DesarrolladoMoni CordovaAinda não há avaliações

- Antecedentes de Los CostosDocumento2 páginasAntecedentes de Los CostosRodrigoTurpoSupa100% (1)

- A16 Resumen de Planilla - OkDocumento10 páginasA16 Resumen de Planilla - OkRoxana Mamani ChAinda não há avaliações

- 2 Cuadro Comparativo Tema 5Documento2 páginas2 Cuadro Comparativo Tema 5Alonso Arias Chanona50% (4)

- Manual de Atención de Consultas y Reclamos PDFDocumento12 páginasManual de Atención de Consultas y Reclamos PDFAnaAinda não há avaliações

- Seguro Agrícola y GanaderoDocumento19 páginasSeguro Agrícola y GanaderoARIADNAQAinda não há avaliações

- El reporto: antecedentes históricos, definición y modalidadesDocumento62 páginasEl reporto: antecedentes históricos, definición y modalidadesDaisy ChaconAinda não há avaliações

- Tabla AmortizaciónDocumento4 páginasTabla AmortizaciónESFIVIAAinda não há avaliações

- Entidades financieras en PerúDocumento17 páginasEntidades financieras en PerúRoberto Wilber Mamani PacohuanacoAinda não há avaliações

- Minuta Navarro Otorgamiento de Escritura PublicaDocumento2 páginasMinuta Navarro Otorgamiento de Escritura PublicaWILFREDO DIAZ RODRIGUEZ100% (1)

- Bases Licitacion PrivadaDocumento10 páginasBases Licitacion PrivadaChristopher Godoy CariagaAinda não há avaliações

- Mutualista PichinchaDocumento3 páginasMutualista PichinchaJaramillo AnnIeAinda não há avaliações

- Pago matrícula universidad Córdoba Colombia título geografíaDocumento2 páginasPago matrícula universidad Córdoba Colombia título geografíajesus perezAinda não há avaliações

- Bitácora 6 y 7 PDFDocumento25 páginasBitácora 6 y 7 PDFNicolas Barrera PoloAinda não há avaliações

- Actuacion Tributaria Arg. EjercitacionDocumento43 páginasActuacion Tributaria Arg. EjercitacionLuis Aramayo100% (1)