Você também pode gostar

- 2023 Sumario Legislacion Tributaria CIATDocumento1.380 páginas2023 Sumario Legislacion Tributaria CIATVanessa Vergara RiveraAinda não há avaliações

- Cuestionario Código TributarioDocumento6 páginasCuestionario Código TributarioCesar HerreraAinda não há avaliações

- Isr No ResidentesDocumento2 páginasIsr No Residentespedrop1023Ainda não há avaliações

- Estadistica IIDocumento38 páginasEstadistica IIJorge Luis0% (1)

- No Residentes ISRDocumento8 páginasNo Residentes ISRNohecatyAinda não há avaliações

- Acuerdo Gubernativo 311-97 Reglamento de La Ley Del Impuesto Al Valor AgregadoDocumento16 páginasAcuerdo Gubernativo 311-97 Reglamento de La Ley Del Impuesto Al Valor AgregadoEstudiantes por DerechoAinda não há avaliações

- Aplicación de Las Derivadas en Las Distintas Profesiones-Alania Duran Tania LuzDocumento21 páginasAplicación de Las Derivadas en Las Distintas Profesiones-Alania Duran Tania Luzflor Murga ramirez0% (1)

- Parcial ContabilidadDocumento13 páginasParcial ContabilidadJessica Alexandra Gonzalez RuizAinda não há avaliações

- Guia Examen (Derecho Mercantil)Documento4 páginasGuia Examen (Derecho Mercantil)daniela bandalaAinda não há avaliações

- Conceptos e Interpretacic3b3n Del PGR Alicia Sac3a9nz5 PDFDocumento221 páginasConceptos e Interpretacic3b3n Del PGR Alicia Sac3a9nz5 PDFCesarito LopezAinda não há avaliações

- Capitulo IVDocumento4 páginasCapitulo IVmkyyyyyyyAinda não há avaliações

- Cuestionario de FinanzasDocumento4 páginasCuestionario de Finanzasemilsonlopez10Ainda não há avaliações

- José Mujica ComentarioDocumento1 páginaJosé Mujica ComentarioWILBER RODAS PONCECAAinda não há avaliações

- Introducción Conceptual Al Estudio Del Análisis EstratégicoDocumento13 páginasIntroducción Conceptual Al Estudio Del Análisis EstratégicoIvan GalueAinda não há avaliações

- Calculo Mercantil Sergio Castro Clave 9 Seccion BDocumento5 páginasCalculo Mercantil Sergio Castro Clave 9 Seccion BSergio CastroAinda não há avaliações

- Liga de Los Estados ÁrabesDocumento5 páginasLiga de Los Estados Árabesxeneise 10100% (1)

- Bancarizacion PDFDocumento4 páginasBancarizacion PDFSamirSBAinda não há avaliações

- Historia de La Filosofia.Documento4 páginasHistoria de La Filosofia.oscar geovany perez lopezAinda não há avaliações

- Tecnología ComercialDocumento22 páginasTecnología ComercialHanByulAinda não há avaliações

- Analisis DescartesDocumento5 páginasAnalisis DescartesAndresAinda não há avaliações

- Tributación Simplificada IVADocumento3 páginasTributación Simplificada IVAJuan PeñaflorAinda não há avaliações

- RESEÑA 1 El UtilitarismoDocumento3 páginasRESEÑA 1 El UtilitarismoNelsonAinda não há avaliações

- Estructura - Política InternacionalDocumento2 páginasEstructura - Política InternacionalOswaldo Ramos0% (1)

- Teoria Del Contrato SocialDocumento7 páginasTeoria Del Contrato SocialMaria Carolina FerrerAinda não há avaliações

- Las Asociaciones de Trabajadores y Los Conflictos ColectivosDocumento7 páginasLas Asociaciones de Trabajadores y Los Conflictos ColectivosjhonAinda não há avaliações

- Franquicias DiplomáticasDocumento5 páginasFranquicias DiplomáticasAlejandra SuarezAinda não há avaliações

- Aportaciones de Alfred Marshall A La Ciencia MicroeconomíaDocumento4 páginasAportaciones de Alfred Marshall A La Ciencia MicroeconomíaMarlene PalaciosAinda não há avaliações

- La Eclosión Del Mundo GriegoDocumento4 páginasLa Eclosión Del Mundo Griegojuan-ka100% (1)

- Material de Apoyo Filosofia Del DerechoDocumento45 páginasMaterial de Apoyo Filosofia Del DerechoLorena VargasAinda não há avaliações

- Actividad 1 Ensayo Sobre La Importancia Del Derecho Comercial PDFDocumento12 páginasActividad 1 Ensayo Sobre La Importancia Del Derecho Comercial PDFXiimëńâ MûñõzAinda não há avaliações

- Preguntas Copci y RegDocumento5 páginasPreguntas Copci y RegGuillermo CazcoAinda não há avaliações

- Codigo Tributario Normas TributariasDocumento17 páginasCodigo Tributario Normas Tributariascarloscabrera2014Ainda não há avaliações

- Aspectos Generales Del IvaDocumento25 páginasAspectos Generales Del IvacadabenAinda não há avaliações

- Impuestos A La Producción y El Consumo.Documento16 páginasImpuestos A La Producción y El Consumo.LeslieAinda não há avaliações

- Oferta y Demanda EjerciciosDocumento11 páginasOferta y Demanda EjerciciosManuela CristanchoAinda não há avaliações

- Tarea 2 MicroeconomiaDocumento9 páginasTarea 2 Microeconomiaarturo.chavezAinda não há avaliações

- El Contrato de PrendaDocumento4 páginasEl Contrato de PrendaEdy CrackmasterAinda não há avaliações

- Foro Semana 5 y 6Documento16 páginasForo Semana 5 y 6Vanessa Monsalve CadavidAinda não há avaliações

- Diapositivas Regimen y Sistema Politico Colombiano I PDFDocumento10 páginasDiapositivas Regimen y Sistema Politico Colombiano I PDFJUAN JOSE GARAY PUENTESAinda não há avaliações

- El Contrato de Factoring.Documento18 páginasEl Contrato de Factoring.Gabo TripulAinda não há avaliações

- Agentes de RetencionDocumento9 páginasAgentes de RetencionDavid PimentelAinda não há avaliações

- Abandono TácitoDocumento3 páginasAbandono TácitoGiny GarayAinda não há avaliações

- Taller HHTN 3 y 4Documento3 páginasTaller HHTN 3 y 4JOSE EDILBERTO GUTIÉRREZ ALAVARADOAinda não há avaliações

- Lectura No 1 Evolución y Origen de Los TributosDocumento46 páginasLectura No 1 Evolución y Origen de Los TributosSteven Moreno ParraAinda não há avaliações

- COMODORO PY Responsables Estudios AmbientalesDocumento44 páginasCOMODORO PY Responsables Estudios AmbientalesNatalia Vargas100% (1)

- Re Vista Derecho A Duane Ro 5Documento108 páginasRe Vista Derecho A Duane Ro 5serbi1962Ainda não há avaliações

- Trabajo de Grado de La Estudiante Albanis PrietoDocumento121 páginasTrabajo de Grado de La Estudiante Albanis PrietoAntoine Amador100% (1)

- Tesis Lisandro AlvaradoDocumento236 páginasTesis Lisandro Alvaradomilagros rodriguezAinda não há avaliações

- Romano Con 79 PreguntasDocumento8 páginasRomano Con 79 PreguntasLic. Héctor R. VegaAinda não há avaliações

- Trabajo Práctico RG 830 FinalDocumento36 páginasTrabajo Práctico RG 830 Finalapi-3699581100% (6)

- Meier (2001) La Vieja Generación de Economistas Del Desarrollo y La Nueva, en Stiglitz y Meier (Eds.) Fronteras de La Economía Del DesarrolloDocumento47 páginasMeier (2001) La Vieja Generación de Economistas Del Desarrollo y La Nueva, en Stiglitz y Meier (Eds.) Fronteras de La Economía Del DesarrolloAlberto HandabakaAinda não há avaliações

- El SenadoDocumento138 páginasEl SenadoEnrique CentellesAinda não há avaliações

- Documento Sobre El Código Aduanero Uniforme CentroamerinoDocumento146 páginasDocumento Sobre El Código Aduanero Uniforme CentroamerinoromaldoAinda não há avaliações

- Carl MengerDocumento10 páginasCarl MengerWillyAlegriaAinda não há avaliações

- Recauca PDFDocumento215 páginasRecauca PDFDaniel SessaAinda não há avaliações

- Servicios Financieros AuxiliaresDocumento12 páginasServicios Financieros AuxiliaresAnÿtä GäbrieLä100% (1)

- Taller de FideicomisoDocumento8 páginasTaller de FideicomisoComisión de Jóvenes ProfesionalesAinda não há avaliações

- Teoría de InecuacionesDocumento19 páginasTeoría de InecuacionesAndré Jorge Renzo Vargas TelloAinda não há avaliações

- Prese UapaDocumento68 páginasPrese UapaCoraima de la CruzAinda não há avaliações

- Captura de Pantalla 2022-12-02 A La(s) 10.54.08Documento72 páginasCaptura de Pantalla 2022-12-02 A La(s) 10.54.08MARISOL GARCIA SALDANAAinda não há avaliações

- La Feria SRLDocumento23 páginasLa Feria SRLRuth E BernuyAinda não há avaliações

- Beneficios de Los Canales de Distribución Electrónicos en Los Productos IntangiblesDocumento16 páginasBeneficios de Los Canales de Distribución Electrónicos en Los Productos IntangiblesDani CaquiAinda não há avaliações

- T055 - 10539505 - T ProtisaDocumento58 páginasT055 - 10539505 - T ProtisaCarlos PradoAinda não há avaliações

- Arbol de ProblemasDocumento4 páginasArbol de ProblemasMarco E Salazar Guevara100% (2)

- Ayudantia 11Documento2 páginasAyudantia 11Cristobal Neira VoltaAinda não há avaliações

- Manual para Organizar FeriasDocumento147 páginasManual para Organizar Feriaspaulino monzon aguilar100% (1)

- Trabajo Diplomado Marketing CorporativoDocumento6 páginasTrabajo Diplomado Marketing CorporativoGabriela ParraAinda não há avaliações

- Caso - Proyecto Integrador. TitulosDocumento5 páginasCaso - Proyecto Integrador. TitulosHector SotomayorAinda não há avaliações

- Recepción de Materia PrimaDocumento4 páginasRecepción de Materia PrimaMarlon Gonzales Daga0% (1)

- Analisis Oferta y DemandaDocumento19 páginasAnalisis Oferta y Demandagabriel triviñoAinda não há avaliações

- Distribucion Fisica y Su EntornoDocumento34 páginasDistribucion Fisica y Su EntornoheywinmenesesAinda não há avaliações

- El Entorno de Marketing - Semana 3Documento5 páginasEl Entorno de Marketing - Semana 3Anonymous wuKuzR5OAinda não há avaliações

- Guía Practica N°1 - Gestión de Costos - Inacap - Costos ConjuntosDocumento3 páginasGuía Practica N°1 - Gestión de Costos - Inacap - Costos ConjuntosVictor SepulvedaAinda não há avaliações

- Contabilidad de Costos Tarea Actividad 2 (Reparado)Documento6 páginasContabilidad de Costos Tarea Actividad 2 (Reparado)Marco PeñaAinda não há avaliações

- Pasos de La VisitaDocumento3 páginasPasos de La VisitaPaty Linarez100% (1)

- Contextualizado Micro - EconomiaDocumento9 páginasContextualizado Micro - Economialaurissa misas guerraAinda não há avaliações

- Análisis Del Proceso AdministrativoDocumento8 páginasAnálisis Del Proceso AdministrativoLauraAinda não há avaliações

- HV Laura PinillaDocumento4 páginasHV Laura PinillaJohan DavidAinda não há avaliações

- Licor de Frutas ConcentradoDocumento11 páginasLicor de Frutas ConcentradoSambirukaAinda não há avaliações

- Plaza VeaDocumento21 páginasPlaza Veafranklin cubas delgado100% (1)

- Comaking y ComakershipDocumento8 páginasComaking y ComakershipDiana Rosario Carita CondoriAinda não há avaliações

- Conducta Del Comprador IndustrialDocumento12 páginasConducta Del Comprador IndustrialEnriqueGarcíaAinda não há avaliações

- Compra Venta J. PEREA ResidencialDocumento3 páginasCompra Venta J. PEREA ResidencialJusto PereaAinda não há avaliações

- Presupuesto 05-12-2022 09-55-09Documento1 páginaPresupuesto 05-12-2022 09-55-09benjaAinda não há avaliações

- Contrato Privado de CompraDocumento3 páginasContrato Privado de CompraSelene PomarAinda não há avaliações

- Trabajo Cadena de ValorDocumento21 páginasTrabajo Cadena de ValorRoger ObregonAinda não há avaliações

- Marketing 1 - 18Documento66 páginasMarketing 1 - 18Brandon Dannie Coras CastilloAinda não há avaliações

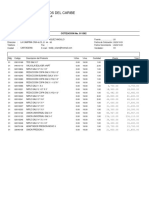

- Roscados Del CaribeDocumento2 páginasRoscados Del Caribealmagraria.sasAinda não há avaliações

- Factura PDFDocumento1 páginaFactura PDFAlfredo MezaAinda não há avaliações

- FacturaDocumento3 páginasFacturaJomira OlveraAinda não há avaliações