Você também pode gostar

- Estrategia Acción Del PrecioDocumento35 páginasEstrategia Acción Del PrecioFernando Gallego90% (10)

- Razones FinancierasDocumento5 páginasRazones FinancierasAimee ZuñigaAinda não há avaliações

- Curso de Análisis Técnico Aplicado ElliotDocumento56 páginasCurso de Análisis Técnico Aplicado ElliotLic Rodro100% (1)

- Manual de Excel FinancieroDocumento97 páginasManual de Excel FinancieroCristian Cacho Cruz80% (5)

- Formulario Razones Financieras PDFDocumento2 páginasFormulario Razones Financieras PDFEstuardo Calderon87% (46)

- Analisis Funcional de La Empresa Aula VirtualDocumento35 páginasAnalisis Funcional de La Empresa Aula VirtualCarlosFloresAinda não há avaliações

- Estado de Flujo de EfectivoDocumento17 páginasEstado de Flujo de EfectivoGianella Angelica Capillo Minaya100% (3)

- Estado de Flujo de EfectivoDocumento7 páginasEstado de Flujo de EfectivoEstephania SalazarAinda não há avaliações

- Ejemplo de FacturaDocumento1 páginaEjemplo de FacturaLuis SanchezAinda não há avaliações

- Analisis de Las Razones FinancierasDocumento33 páginasAnalisis de Las Razones FinancierasBrandon Candia CoronadoAinda não há avaliações

- Caso 7 Sterling CompanyDocumento2 páginasCaso 7 Sterling CompanyEsvin Zelaya100% (2)

- Ciclo Del Flujo de EfectivoDocumento2 páginasCiclo Del Flujo de EfectivoLuis Alex Chicaiza MoranAinda não há avaliações

- Contratos Forward - Definición, Tipo de Cambio y Ejemplos - RankiaDocumento11 páginasContratos Forward - Definición, Tipo de Cambio y Ejemplos - RankiaEspp Enrique Soto Pérez PalmaAinda não há avaliações

- Flujo de Efectivo y Planeación FinancieraDocumento34 páginasFlujo de Efectivo y Planeación FinancieraVicky TrianaAinda não há avaliações

- Presupuesto - Contabilidad UvegDocumento2 páginasPresupuesto - Contabilidad UvegMary Rangel100% (5)

- Problema Ético Finanzas1Documento3 páginasProblema Ético Finanzas1Harlinthon OsegueraAinda não há avaliações

- Cap 6 Análisis de Estados Financieros - Van Horne y WachowiczDocumento37 páginasCap 6 Análisis de Estados Financieros - Van Horne y WachowiczRoilen Contreras100% (1)

- Resolucion Ejercicio Razones Financieras y OtrosDocumento13 páginasResolucion Ejercicio Razones Financieras y OtrosRonny PalaciosAinda não há avaliações

- Saldo Óptimo de EfectivoDocumento9 páginasSaldo Óptimo de EfectivoAdrian GamboaAinda não há avaliações

- Matriz y SucursalDocumento21 páginasMatriz y SucursalXwabiita XEmoxa XScreamo100% (1)

- Tarea Resumen Capítulo 14 GitmanDocumento24 páginasTarea Resumen Capítulo 14 GitmanDavid Arriola100% (1)

- Diagnostico FinancieroDocumento13 páginasDiagnostico FinancieroGastón MarandoAinda não há avaliações

- Cuestionario Capitulo 2Documento2 páginasCuestionario Capitulo 2krlosmarinlopez43% (7)

- Industrias de Acero S.A. RevisadoDocumento5 páginasIndustrias de Acero S.A. RevisadoNorman Lopez CuadraAinda não há avaliações

- Presupuesto de CapitalDocumento4 páginasPresupuesto de CapitalChristian Quispe Riva0% (1)

- Casos FinancierosDocumento8 páginasCasos FinancierosIlseMayteRamosLopez50% (2)

- Segunda Entrega ApalancamientosDocumento1 páginaSegunda Entrega ApalancamientosGiovanni Garcia Vasquez0% (2)

- Contabilidad 6Documento166 páginasContabilidad 6Eddie GregorioAinda não há avaliações

- Analisis 1 Financial StatementsDocumento4 páginasAnalisis 1 Financial StatementsAnto CernaAinda não há avaliações

- Ley Sox y BGC ExpoDocumento34 páginasLey Sox y BGC ExpoDeysi YnfanteAinda não há avaliações

- EJERCICIO N P3-15 Administracion FinanciDocumento4 páginasEJERCICIO N P3-15 Administracion FinanciMaynor Leiva100% (1)

- Af-Formulas Razones FinancierasDocumento2 páginasAf-Formulas Razones FinancierasEricka Liseth75% (4)

- Unidad 1 Análisis FinancieroDocumento10 páginasUnidad 1 Análisis Financieroaxelmrd100% (1)

- Ejemplo y Ejercicio de Apalancamiento TotalDocumento12 páginasEjemplo y Ejercicio de Apalancamiento TotalMauri100% (1)

- Ejercicio en Clase Previsión Financiera - DesarrolloDocumento14 páginasEjercicio en Clase Previsión Financiera - DesarrolloJonathan Gutierrez100% (3)

- Preguntas de Repaso 1Documento15 páginasPreguntas de Repaso 1jenifferAinda não há avaliações

- Capitulo 12 ApalancamientoDocumento22 páginasCapitulo 12 Apalancamientoduseep 23Ainda não há avaliações

- Informe A Los Accionistas - Ejercicio 5Documento2 páginasInforme A Los Accionistas - Ejercicio 5Luis Lopez NoriegaAinda não há avaliações

- La Fortuna TareaDocumento5 páginasLa Fortuna TareaguanAinda não há avaliações

- Definición de DineroDocumento12 páginasDefinición de DineroJosefina LoyoAinda não há avaliações

- REINVERSIÓNDocumento6 páginasREINVERSIÓNBrian Herrera GAinda não há avaliações

- Contabilidad Centralizada y DescentralizadaDocumento3 páginasContabilidad Centralizada y DescentralizadaSiseniaAinda não há avaliações

- Seminario de Contaduria EnsayoDocumento12 páginasSeminario de Contaduria EnsayomayroamijangosAinda não há avaliações

- Contabilidad 2Documento5 páginasContabilidad 2Lisandro MoraAinda não há avaliações

- Razones FinancierasDocumento11 páginasRazones FinancierasMARIA LUCIA GILAinda não há avaliações

- Caso 1. Planteamiento-CRGDocumento4 páginasCaso 1. Planteamiento-CRGCristinaRodriguezGonzalezAinda não há avaliações

- Proyeccion de Estados FinancierosDocumento4 páginasProyeccion de Estados FinancierosRamsésTerrero40% (5)

- Fundamentos Administracion Financiera CaDocumento23 páginasFundamentos Administracion Financiera CaHector Bautista Aniceto100% (1)

- Feo - FelDocumento6 páginasFeo - FelruthAinda não há avaliações

- Cuestionario-Flujo de Efectivo Grupo 4Documento3 páginasCuestionario-Flujo de Efectivo Grupo 4Ivan BorjasAinda não há avaliações

- Rendimiento y RiesgoDocumento11 páginasRendimiento y RiesgoRoger100% (1)

- Grado de Apalancamiento Total (Gat) y Administración de EfectivoDocumento30 páginasGrado de Apalancamiento Total (Gat) y Administración de EfectivoRoberto Vega100% (1)

- Ae3 3Documento2 páginasAe3 3eaaannyAinda não há avaliações

- Librito2s2 Procedimientos Auditoria Aplicables Nifb10Documento10 páginasLibrito2s2 Procedimientos Auditoria Aplicables Nifb10Abril Gonzalez100% (1)

- Caso 2Documento5 páginasCaso 2GEOMAYRA BARRETOAinda não há avaliações

- Cap. 3 Gitman Estados Financieros y Analisis de RazonesDocumento34 páginasCap. 3 Gitman Estados Financieros y Analisis de RazonesLeysi Rodriguez50% (2)

- Ejercicios de Analisis FinancieroDocumento4 páginasEjercicios de Analisis FinancieroMauricio Mejía Valencia33% (3)

- Balance General y PresupuestoDocumento13 páginasBalance General y PresupuestoEliana Garzon EslavaAinda não há avaliações

- Caso CorinexoDocumento8 páginasCaso Corinexolizet olmos100% (2)

- Ejercico Practico Derecho FiscalDocumento8 páginasEjercico Practico Derecho FiscalRodrigo ContrerasAinda não há avaliações

- Administradoras de FondosDocumento3 páginasAdministradoras de FondosHarrison Barahona100% (1)

- Cap. 11 Precisiones Acerca de Los Flujos de Efectivo Del Presupuesto de Capital y RiesgoDocumento23 páginasCap. 11 Precisiones Acerca de Los Flujos de Efectivo Del Presupuesto de Capital y RiesgoCindy Mejia De Flores50% (2)

- Wal-Mart Junio 2014 TareaDocumento10 páginasWal-Mart Junio 2014 TareaKarenSandovalAinda não há avaliações

- RazonRazonamiento de Apalancamiento A Largo Plazoamiento de Apalancamiento A Largo PlazoDocumento4 páginasRazonRazonamiento de Apalancamiento A Largo Plazoamiento de Apalancamiento A Largo PlazoDayane CadenaAinda não há avaliações

- Niif 4 EjercicioDocumento2 páginasNiif 4 EjercicioJorge Alberto Gonzalez Trujillo100% (1)

- 542 Lopez Franco Nif b-9Documento5 páginas542 Lopez Franco Nif b-9api-254924739100% (1)

- Preguntas Cuentas Por CobrarDocumento2 páginasPreguntas Cuentas Por CobrarFreddyDomekiAinda não há avaliações

- 14 Administración Del Capital de Trabajo y de Activos CorrientesDocumento11 páginas14 Administración Del Capital de Trabajo y de Activos CorrientesMarissa100% (1)

- U3 - Análisis de Los Estados Financieros y Métodos de Análisis Vertical y HorizontalDocumento26 páginasU3 - Análisis de Los Estados Financieros y Métodos de Análisis Vertical y HorizontalGuido Alvaro CalleAinda não há avaliações

- 01 - Analisis FinancieroDocumento21 páginas01 - Analisis FinancieroMateo BlancoAinda não há avaliações

- Taller de Interes CompuestoDocumento2 páginasTaller de Interes Compuestomartha100% (1)

- Concepto Juridico Sobre La Conveniencia de Crear Una Sociedad Anonima Simplificada o Una LtdaDocumento10 páginasConcepto Juridico Sobre La Conveniencia de Crear Una Sociedad Anonima Simplificada o Una LtdaAngel Hernández QuintanaAinda não há avaliações

- La SMV ConclusionesDocumento26 páginasLa SMV ConclusionesMaría Minchan LimayAinda não há avaliações

- Teoria de Los BonosDocumento4 páginasTeoria de Los BonosRinia Romero RodriguezAinda não há avaliações

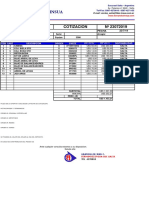

- Fernandez Insua: Cotizacion #23072019Documento1 páginaFernandez Insua: Cotizacion #23072019juan eduardo rodriguezAinda não há avaliações

- Guia 01Documento6 páginasGuia 01elizab207Ainda não há avaliações

- Sistema Financiero y Crisis Bancaria en VenezuelaDocumento11 páginasSistema Financiero y Crisis Bancaria en VenezuelaLunalegrandAinda não há avaliações

- Ejercicios Dividendos Grupos ClaseDocumento5 páginasEjercicios Dividendos Grupos ClaseYohana GonzalesAinda não há avaliações

- Surv20 PDFDocumento2 páginasSurv20 PDFRogelio MartinezAinda não há avaliações

- Ejercicios de Valorización Acciones y BonosDocumento2 páginasEjercicios de Valorización Acciones y BonosIsmael SaldañaAinda não há avaliações

- Factura de Venta - Chia32012 - 900642895 - PDFDocumento1 páginaFactura de Venta - Chia32012 - 900642895 - PDFNicolas BolañosAinda não há avaliações

- Graficos Dupont y Estado Flujo EfectivoDocumento26 páginasGraficos Dupont y Estado Flujo EfectivoGisella Delgado DiazAinda não há avaliações

- Tesis 1 Letra de CambioDocumento5 páginasTesis 1 Letra de CambioFlavia CopeloAinda não há avaliações

- ABC Seguros de TransporteDocumento21 páginasABC Seguros de TransporteJean ChristianAinda não há avaliações

- Alcances Juridicos de Los Titulos de CreditoDocumento18 páginasAlcances Juridicos de Los Titulos de Creditorosa maria barrera buhotAinda não há avaliações

- TasasDocumento4 páginasTasasPercy Huaman VasquezAinda não há avaliações

- Id 285771Documento2 páginasId 285771Edin Raul Yalle RafaelAinda não há avaliações

- CLASE 4 DERECHO MERCANTIL III Segundo Parcial01Documento24 páginasCLASE 4 DERECHO MERCANTIL III Segundo Parcial01Rodrigo BámacaAinda não há avaliações

- Creditos Mi Hogar:: Fórmula DetalleDocumento12 páginasCreditos Mi Hogar:: Fórmula DetallegollavAinda não há avaliações

- FinanzasDocumento2 páginasFinanzasCristhian Andres Suarez BarbosaAinda não há avaliações