Você também pode gostar

- Cci. ContbilidadDocumento3 páginasCci. ContbilidadDeybi Dionel Cruz OdarAinda não há avaliações

- Cuestionario Inicial de AuditoríaDocumento8 páginasCuestionario Inicial de AuditoríaDeybi Dionel Cruz OdarAinda não há avaliações

- Oficio PadrinoDocumento1 páginaOficio PadrinoDeybi Dionel Cruz Odar67% (3)

- Libros ContablesDocumento7 páginasLibros ContablesDeybi Dionel Cruz OdarAinda não há avaliações

- Juegos DramaticosDocumento47 páginasJuegos DramaticosDeybi Dionel Cruz OdarAinda não há avaliações

- Los Beneficios de Una Empresa AgrícolaDocumento12 páginasLos Beneficios de Una Empresa AgrícolaDeybi Dionel Cruz OdarAinda não há avaliações

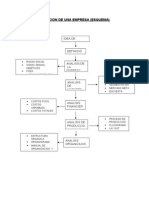

- Creacion de Una EmpresaDocumento4 páginasCreacion de Una EmpresaDeybi Dionel Cruz OdarAinda não há avaliações

- Inversiones TemporalesDocumento2 páginasInversiones TemporalesSOLUNA_ANAAinda não há avaliações

- Determinacion de FosfatosDocumento7 páginasDeterminacion de FosfatosJose Kalvin Rojas SosaAinda não há avaliações

- Sistema Financiero Peruano Mapa Mental 129348 Downloable 2841811Documento2 páginasSistema Financiero Peruano Mapa Mental 129348 Downloable 2841811Yosh Salazar AubertAinda não há avaliações

- Principales Puertos y Aeropuertos Del MuDocumento50 páginasPrincipales Puertos y Aeropuertos Del MuMarcelo DominguezAinda não há avaliações

- Teoria Administrativa Cuadro ComparativoDocumento14 páginasTeoria Administrativa Cuadro ComparativoAlejandro Cadavid MárquezAinda não há avaliações

- Guia de Habitos Altamente EfectivosDocumento11 páginasGuia de Habitos Altamente EfectivossistemassolinnovatiAinda não há avaliações

- Bimbo Complemento PresupuestoDocumento7 páginasBimbo Complemento PresupuestoJamie Pingo ParedesAinda não há avaliações

- Actividad Ensayo Redes Sociales ALEJANDRO ORTIZ ALVAREZ 10°1Documento4 páginasActividad Ensayo Redes Sociales ALEJANDRO ORTIZ ALVAREZ 10°1ARTIS NATURALAinda não há avaliações

- New BalanceDocumento211 páginasNew BalanceCesar Enrique Moran33% (6)

- 2579-10 Lima TDocumento9 páginas2579-10 Lima TJonatan VegaAinda não há avaliações

- El Imperativo de La CalidadDocumento27 páginasEl Imperativo de La CalidadAbraham Wzziel Aguilar HernandezAinda não há avaliações

- INFOGRAFIADocumento8 páginasINFOGRAFIAJuan Freile DiazAinda não há avaliações

- Diferencia de BIOS y CMOSDocumento2 páginasDiferencia de BIOS y CMOSOctavio Herrera RodriguezAinda não há avaliações

- Instructivon2nPareo 75614ca91e09f33Documento7 páginasInstructivon2nPareo 75614ca91e09f33Mabel tatiana Sosa valderramaAinda não há avaliações

- Crema Lavavajilla Sapolio-Informe Técnico V2Documento3 páginasCrema Lavavajilla Sapolio-Informe Técnico V2Perez Nicaragua HanyluAinda não há avaliações

- Examen Final Matematicas SextoDocumento2 páginasExamen Final Matematicas SextoSebas Dark01Ainda não há avaliações

- Matriz de Validacion TerminadaDocumento5 páginasMatriz de Validacion TerminadaCecilia Jimenez100% (1)

- 6 MATRIZ de Seguridad Line BaseDocumento8 páginas6 MATRIZ de Seguridad Line BaseFranklin Perez SevillanoAinda não há avaliações

- Ejercicios Estado de CotosDocumento3 páginasEjercicios Estado de CotosILSE ABRIL BARRERAS VERDUGOAinda não há avaliações

- Online Vs Offline Estudio Sobre Las Redes SocialesDocumento11 páginasOnline Vs Offline Estudio Sobre Las Redes SocialesOriana YanelliAinda não há avaliações

- Estudio de Caso: La Oportunidad de Formarme: Actividad 3.2Documento5 páginasEstudio de Caso: La Oportunidad de Formarme: Actividad 3.2Vanessa ObandoAinda não há avaliações

- InfonutripanpayaDocumento26 páginasInfonutripanpayaLaura Daniela Jimenez PradaAinda não há avaliações

- El Fenomeno Del Electromagnetismo.Documento27 páginasEl Fenomeno Del Electromagnetismo.Natalia Acevedo ValenciaAinda não há avaliações

- Marco Lógico Del ProyectoDocumento4 páginasMarco Lógico Del ProyectoJuan Jose Sanchez CalleAinda não há avaliações

- NUCLEO1Documento18 páginasNUCLEO1christina castroAinda não há avaliações

- Administracion PublicaDocumento7 páginasAdministracion PublicaSergio MuñizAinda não há avaliações

- Desarrollo de ProyectoDocumento37 páginasDesarrollo de ProyectoRoxy Rous Salinas CruzAinda não há avaliações

- Actividad de Aprendizaje Ii-Sistemas Financieros, Mercados e InstitucionesDocumento14 páginasActividad de Aprendizaje Ii-Sistemas Financieros, Mercados e InstitucionesIrene VilledaAinda não há avaliações

- Examen Parcial Semana 4Documento6 páginasExamen Parcial Semana 4lmqm08Ainda não há avaliações

- Hoja de Deficiencia de Control InternoDocumento2 páginasHoja de Deficiencia de Control InternoKimberly AguirreAinda não há avaliações