Você também pode gostar

- Capaian Nilai Ujian Nasional Sma Tahun Ajaran 2017-2018Documento40 páginasCapaian Nilai Ujian Nasional Sma Tahun Ajaran 2017-2018baim_piAinda não há avaliações

- OL18 - LKTIN - Alberta Vania Tirani - Teknologi - Analisis Framing Dan KonstruksiDocumento23 páginasOL18 - LKTIN - Alberta Vania Tirani - Teknologi - Analisis Framing Dan KonstruksiYulianata LialubismaAinda não há avaliações

- Mejik Tim CookDocumento8 páginasMejik Tim CookvrieskaAinda não há avaliações

- 04 Akun Jilid 2 Bab 03Documento16 páginas04 Akun Jilid 2 Bab 03BillAinda não há avaliações

- Studi Kasus Proses Bisnis Kemacetan Depan UIN JakartaDocumento18 páginasStudi Kasus Proses Bisnis Kemacetan Depan UIN JakartaSulthan M RaihanAinda não há avaliações

- 3 Ukuran Nilai PusatDocumento24 páginas3 Ukuran Nilai PusatNia Dwi RahmahAinda não há avaliações

- Presentasi SidangDocumento35 páginasPresentasi SidangYoga PratamaAinda não há avaliações

- Portofolio & Investasi Bab 16 - Analisis TeknikalDocumento44 páginasPortofolio & Investasi Bab 16 - Analisis TeknikalArdy ArdyansyahAinda não há avaliações

- PPH 4 Ayat 2Documento20 páginasPPH 4 Ayat 2anon_126588636Ainda não há avaliações

- Soal PersediaanDocumento2 páginasSoal PersediaanRha Ira SuryaniAinda não há avaliações

- McdermottDocumento9 páginasMcdermottelsa cristiyaniAinda não há avaliações

- Membentuk Matriks KorelasiDocumento5 páginasMembentuk Matriks KorelasiMaichel Yorgen WohonAinda não há avaliações

- Tugas Etika Bisnis Kelompok 5Documento26 páginasTugas Etika Bisnis Kelompok 5Sisti NurjanahAinda não há avaliações

- Pembukuan Bendahara Penerimaan 09022020Documento84 páginasPembukuan Bendahara Penerimaan 09022020Nerwyn MtgAinda não há avaliações

- Costing SystemDocumento5 páginasCosting SystemBellaAinda não há avaliações

- Makalah Chapter 3 (TIMA) - Data Warehouse Dan Big DataDocumento7 páginasMakalah Chapter 3 (TIMA) - Data Warehouse Dan Big DataNia Azura SariAinda não há avaliações

- Laporan Kegiatan MBKM BKP Riset - 31200076 - Tri Ananda WidyaningsihDocumento45 páginasLaporan Kegiatan MBKM BKP Riset - 31200076 - Tri Ananda WidyaningsihSugi HartonoAinda não há avaliações

- Path AnalysisDocumento4 páginasPath AnalysisWila YuliaAinda não há avaliações

- 1.manajemen StrategisDocumento14 páginas1.manajemen Strategisditol_dital78Ainda não há avaliações

- Skripsi Strategi PemasaranDocumento106 páginasSkripsi Strategi PemasaranSuherniwitaAinda não há avaliações

- Ilustrasi Koreksi FiskalDocumento6 páginasIlustrasi Koreksi FiskalWesden KrisnaAinda não há avaliações

- Perancangan Basis Data Dalam All in 1Documento34 páginasPerancangan Basis Data Dalam All in 1beniAinda não há avaliações

- UTS StatistikaDocumento8 páginasUTS StatistikaANDINI SartikaAinda não há avaliações

- Analisis Topografi Dasar Waduk Plta Bakaru Kecamatan Lembang Kabupaten Pinrang Sulawesi Selatan Tahun 2010 Dan 2014Documento10 páginasAnalisis Topografi Dasar Waduk Plta Bakaru Kecamatan Lembang Kabupaten Pinrang Sulawesi Selatan Tahun 2010 Dan 2014Herydictus Fridolin PakidingAinda não há avaliações

- Teori AgensiDocumento9 páginasTeori Agensi89jon50% (2)

- Teori 10. Pengujian Hipotesis (Bag.1)Documento18 páginasTeori 10. Pengujian Hipotesis (Bag.1)nindawidyaAinda não há avaliações

- Sistem Akuntansi Penerimaan KasDocumento15 páginasSistem Akuntansi Penerimaan KasRiska Renitha SariAinda não há avaliações

- The Wasp Program Untuk Pembangkit Sistem Pengembangan PerencanaanDocumento5 páginasThe Wasp Program Untuk Pembangkit Sistem Pengembangan PerencanaanHilda Mega MarcellaAinda não há avaliações

- Analisis Informasi Keuangan Berdasarkan USALIDocumento4 páginasAnalisis Informasi Keuangan Berdasarkan USALIanggadewiputriAinda não há avaliações

- Pelaku UMKM Sablon PKMDocumento28 páginasPelaku UMKM Sablon PKMSpotify KyAinda não há avaliações

- Akuntansi Pariwisata Dan PerhotelanDocumento5 páginasAkuntansi Pariwisata Dan PerhotelanTresna PrawisdaAinda não há avaliações

- Konsep ProbabilitasDocumento66 páginasKonsep ProbabilitasUkhtia Aulia AddawiAinda não há avaliações

- Bab 9 PPN Dan PPNBMDocumento17 páginasBab 9 PPN Dan PPNBMKa PermanaAinda não há avaliações

- Perkembangan Teori AkuntansiDocumento9 páginasPerkembangan Teori AkuntansiIka SriyulianiAinda não há avaliações

- Bab 3 - Proses PenyesuaianDocumento61 páginasBab 3 - Proses PenyesuaianDesi RatnawatiAinda não há avaliações

- 1 Audit Siklus Penjualan Dan Penerimaan KasDocumento10 páginas1 Audit Siklus Penjualan Dan Penerimaan KasAprilia YuqrinaAinda não há avaliações

- Contoh Soal TF Dan RBCDocumento10 páginasContoh Soal TF Dan RBCDeden IstiaAinda não há avaliações

- Sistem Penjualan TunaiDocumento19 páginasSistem Penjualan TunaiRendra Si'anak BungsuAinda não há avaliações

- Analisa Common SizeDocumento7 páginasAnalisa Common SizeannisaAinda não há avaliações

- Sia 1Documento16 páginasSia 1astroAinda não há avaliações

- Metodelogi Penelitian Perancangan Sistem Informasi Akuntansi Penjualan TunaiDocumento63 páginasMetodelogi Penelitian Perancangan Sistem Informasi Akuntansi Penjualan TunaiFajri AAinda não há avaliações

- Pengelolaan Keuangan Untuk UMKMDocumento10 páginasPengelolaan Keuangan Untuk UMKMaudra.fairies2021 gigAinda não há avaliações

- Opini Audit PT Sinar Mataram 1995Documento7 páginasOpini Audit PT Sinar Mataram 1995Nanang SupriyantoAinda não há avaliações

- PKM KDocumento28 páginasPKM KPrizma AdiAinda não há avaliações

- Pengelolaan KasDocumento3 páginasPengelolaan KasPriyandanuAinda não há avaliações

- Soal Pendapatan Beban 2019Documento3 páginasSoal Pendapatan Beban 2019Erika MaulaAinda não há avaliações

- Laporan Selling ProjectDocumento14 páginasLaporan Selling ProjectAnnisa Novita NurismaAinda não há avaliações

- Asp Bab 2Documento12 páginasAsp Bab 2Rafi DevianaAinda não há avaliações

- Modul 03 Account PayableDocumento9 páginasModul 03 Account PayableRere GunAinda não há avaliações

- MRPDocumento44 páginasMRPVinny ArpAinda não há avaliações

- Manajemen KasDocumento4 páginasManajemen KasMaya AuliaAinda não há avaliações

- Contoh Penggelapan PajakDocumento10 páginasContoh Penggelapan PajakrollaAinda não há avaliações

- Tabel JurnalDocumento9 páginasTabel Jurnalezra vivianaAinda não há avaliações

- KakaoDocumento32 páginasKakaoAngga Hermawan AldAinda não há avaliações

- Skripsi SEKURITASDocumento106 páginasSkripsi SEKURITASJamal UdinAinda não há avaliações

- Laporan AkhirDocumento8 páginasLaporan AkhirMaryani SyahrilAinda não há avaliações

- Makalah Sistem Wadah BudidayaDocumento15 páginasMakalah Sistem Wadah BudidayaDiah Utari FibriyantiAinda não há avaliações

- Benny Potput 22 23Documento46 páginasBenny Potput 22 23Oman RochmanaAinda não há avaliações

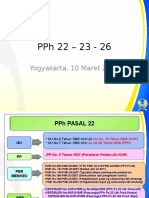

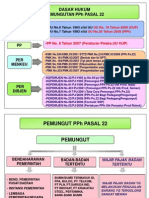

- PPH 22-23-26Documento51 páginasPPH 22-23-26Fika Finasih CahyaniAinda não há avaliações

- PPH Pasal 22 Dan 23Documento46 páginasPPH Pasal 22 Dan 23irene_yennyAinda não há avaliações

- Slide PPH Pasal 23Documento22 páginasSlide PPH Pasal 23Intan MaharaniAinda não há avaliações

- Kalo Einstein Jad I KokiDocumento368 páginasKalo Einstein Jad I KokiIntan MaharaniAinda não há avaliações

- KERTAS KERJA PPH 21Documento2 páginasKERTAS KERJA PPH 21Intan MaharaniAinda não há avaliações

- Jenis KonsumsiDocumento1 páginaJenis KonsumsiIntan MaharaniAinda não há avaliações

- lAMARAN PT - Sekawan Niaga JayaDocumento2 páginaslAMARAN PT - Sekawan Niaga JayaIntan MaharaniAinda não há avaliações

- Ulangan MatikDocumento1 páginaUlangan MatikIntan MaharaniAinda não há avaliações

- Ulangan VektorDocumento1 páginaUlangan VektorIntan MaharaniAinda não há avaliações

- Ulangan BRSL IxDocumento1 páginaUlangan BRSL IxIntan MaharaniAinda não há avaliações

- Stat Is TikaDocumento5 páginasStat Is TikaIntan MaharaniAinda não há avaliações

- Stat Is TikaDocumento5 páginasStat Is TikaIntan MaharaniAinda não há avaliações

- Soal Jawab AqidahDocumento36 páginasSoal Jawab AqidahIntan MaharaniAinda não há avaliações

- Analisis Taraf Kesukaran Soal Uji CobaDocumento2 páginasAnalisis Taraf Kesukaran Soal Uji CobaIntan MaharaniAinda não há avaliações

- SOAL Uji CobaDocumento11 páginasSOAL Uji CobaIntan Maharani100% (1)