Você também pode gostar

- 15 Estrategias de La NegociaciónDocumento9 páginas15 Estrategias de La NegociaciónJaneth GaRciia86% (7)

- Grupo7 - Actividad 2 Guía # 2Documento10 páginasGrupo7 - Actividad 2 Guía # 2LORENA GONZALEZ BERMUDEZAinda não há avaliações

- Autoevaluacion Inicial FCDocumento8 páginasAutoevaluacion Inicial FCRocio MoralesAinda não há avaliações

- 04 Tema 4 Teoría General de Los Gastos PúblicosDocumento4 páginas04 Tema 4 Teoría General de Los Gastos Públicosmoises27759108Ainda não há avaliações

- 1er Ensayo - Cobro de Tributos en PetroDocumento4 páginas1er Ensayo - Cobro de Tributos en PetroJorge SuárezAinda não há avaliações

- Plantilla Orden de ProduccionDocumento5 páginasPlantilla Orden de ProduccionMARIA JOSE CANTOR BUITRAGOAinda não há avaliações

- Flujo de Caja PDFDocumento25 páginasFlujo de Caja PDFAngeloVictorHurtadoMerino0% (1)

- Actividad 7 INFORME SOBRE LAS DIFICULTADES Y PROBLEMAS AL CALCULAR EL EVADocumento6 páginasActividad 7 INFORME SOBRE LAS DIFICULTADES Y PROBLEMAS AL CALCULAR EL EVAAndres Monroy0% (1)

- Apalancamiento FinancieroDocumento8 páginasApalancamiento FinancieroLeonardoAinda não há avaliações

- NOVA SERVICE LENCERÍA EneroDocumento8 páginasNOVA SERVICE LENCERÍA EneroIngrid Lilibeth Sanchez MoránAinda não há avaliações

- Aspectos Legales y Tributarios: La Factura NegociableDocumento3 páginasAspectos Legales y Tributarios: La Factura NegociableHelbert BenavidesAinda não há avaliações

- Costo, Gasto e InversionDocumento2 páginasCosto, Gasto e InversionJsjs JsjdjjdAinda não há avaliações

- Guía 03 Alto Contenido Práctico RealizadoDocumento9 páginasGuía 03 Alto Contenido Práctico RealizadoDiego PalmaAinda não há avaliações

- Anexo Cumplimiento de Logros Obtenidos Ii Semestre 2022Documento2 páginasAnexo Cumplimiento de Logros Obtenidos Ii Semestre 2022xRaYZAinda não há avaliações

- Distintos Aspectos de La NovaciónDocumento50 páginasDistintos Aspectos de La NovacióncarinadocAinda não há avaliações

- Lavado Caso HSBCDocumento6 páginasLavado Caso HSBCkiny_ifa_302107868Ainda não há avaliações

- Evaluación Continua #01 - CorregidaDocumento1 páginaEvaluación Continua #01 - CorregidaFranco Anicama RazoAinda não há avaliações

- HipermarketDocumento75 páginasHipermarketEmerson A. BoladosAinda não há avaliações

- Solucion Segundo Parcial Financiera 501Documento3 páginasSolucion Segundo Parcial Financiera 501valentina100% (1)

- Informe Analisis FinancieroDocumento9 páginasInforme Analisis FinancieroMarcela CeballosAinda não há avaliações

- Aviso de Prensa Inversiones Mida Emisión 2021-III-Serie IIDocumento1 páginaAviso de Prensa Inversiones Mida Emisión 2021-III-Serie IIJose ColuccioAinda não há avaliações

- Due DiligenceDocumento9 páginasDue DiligenceSergio Omar Ramirez FloresAinda não há avaliações

- Trabajo AnalisisDocumento13 páginasTrabajo AnalisisCarlos Becerra100% (1)

- Prestación de Servicios de Pinturas en ObrasDocumento31 páginasPrestación de Servicios de Pinturas en ObrasGeronimo BáezAinda não há avaliações

- Manejo Objeciones Profesionales SEGUROS SURADocumento16 páginasManejo Objeciones Profesionales SEGUROS SURAYessica SolanoAinda não há avaliações

- ACC561 S1 E Contabilidad 081018Documento40 páginasACC561 S1 E Contabilidad 081018Israel JaramilloAinda não há avaliações

- Negocios InternacionalesDocumento7 páginasNegocios InternacionalesAlain Godefroy0% (1)

- Activos de Larga Vida y DepreciaciónDocumento42 páginasActivos de Larga Vida y DepreciaciónChristian UbillusAinda não há avaliações

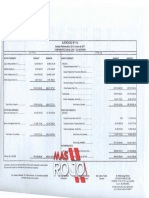

- MasRojo - Balnce CAI 2016.2017Documento31 páginasMasRojo - Balnce CAI 2016.2017Mas RojoAinda não há avaliações

- Tarea No.2 Provisiones y ContingenciasDocumento4 páginasTarea No.2 Provisiones y ContingenciasRicardoAinda não há avaliações