Escolar Documentos

Profissional Documentos

Cultura Documentos

JF Presentación Gerencial NIIF Universidad Central - 2013

Enviado por

Valeria EscorzaTítulo original

Direitos autorais

Formatos disponíveis

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Formatos disponíveis

JF Presentación Gerencial NIIF Universidad Central - 2013

Enviado por

Valeria EscorzaDireitos autorais:

Formatos disponíveis

APLICACIN DE NIIF

PARA PYMES EN EL

ECUADOR

Telfonos: 022548 566 / 099903460

Mail: jfreire@freirehidalgo.com

I. Aspectos generales

- Marco terico de las NIIF

- Base legal

- Esquema de aplicacin de las NIIF

II. Contenido de las NIIF

III. Principales normas de aplicacin en el Ecuador de NIIF para

PYMES

IV. Esquema prctico para la determinacin de ajustes

V. Estados Financieros bajo NIIF

VI. Temas impositivos

CONTENIDO

CAPTULO I

Aspectos Generales

MARCO TERICO DE

LAS NIIF

ANTECEDENTES

EL MODELO TRADICIONAL DE CONTABILIDAD

FINANCIERA BASADO EN NORMAS

TRADICIONALES, HA PERDIDO RELEVANCIA Y

REQUIERE NUEVAS NORMAS DE CALIDAD PARA

UNIFICAR, ARMONIZAR Y CONVERGER A UN

LENGUAJE CONTABLE COMN Y DE IMAGEN FIEL

DE NEGOCIOS.

MARCO TERICO DE LAS NIIF

MARCO TERICO DE LAS NIIF

CAMBIO DE ENTORNO

GLOBALI ZACI N: CADA DE LAS BARRERAS PARA EL COMERCIO

MUNDIAL

DESARROLLO DEL MERCADO DE CAPI TAL: EMPRESAS QUE COTIZAN

EN VARIOS MERCADOS.

I NTRODUCCI N DEL EURO

SOFI STI CACI N Y COMPLEJ I DAD DE LAS TRANSACCI ONES

COMERCI ALES Y UTI LI ZACI N DE I NSTRUMENTOS FI NANCI EROS

NUEVAS FORMAS DE DI FUSI N DE LA I NFORMACI N FI NANCI ERA

MARCO TERICO DE LAS NIIF

NECESIDADES

OBTENCIN DE INFORMACIN RELEVANTE Y

FIABLE

CONOCIMIENTO Y CONTROL DE RIESGOS

INTENSIFICACIN DE LA ARMONI ZACI N CON LA

INTENCIN DE OBTENER PRINCIPIOS CONTABLES

COMUNES E INTERNACIONALMENTE ACEPTADOS

MARCO TERICO DE LAS NIIF

CONCEPTO

LAS NIIF SON ELABORADAS POR LA JUNTA DE

NORMAS INTERNACIONALES DE CONTABILIDAD

(IASB) CON EL OBJETIVO DE FORMULAR UN

CUERPO NICO DE NORMAS MUNDIALES DE

CONTABILIDAD.

IMAGEN FIEL; CALIDAD DE INFORMACIN;

MAYOR GRADO DE TRANSPARENCIA ; FAVORECE

LA COMPARABILIDAD DE LA INFORMACIN

FINANCIERA.

BASE LEGAL

Resolucin No. 06.Q.ICI.004 - 21 de Agosto del 2006

(Registro Oficial No. 348 del 4 de Septiembre del 2006)

Adopt las Normas Internacionales de Informacin

Financiera "NIIF".

Dispone la aplicacin de manera obligatoria por

parte de las Compaas y entidades sujetas al control y

vigilancia de la Superintendencia de Compaas, para

el registro, preparacin y presentacin de EEFF a partir

del 1 de enero del 2009.

Resolucin No. 08.G.DSC.010. - 20 de noviembre del

2008 (Registro Oficial No. 498 del 31 de diciembre del

2008)

Estableci el Cronograma de aplicacin Obligatoria

de las NIIF

Ao de implementacin Grupo de compaas que deben aplicar

1 de enero de 2010 Compaas de auditora externa y entes sujetos y regulados

por la Ley de Mercado de Valores

1 de enero de 2011 Compaas con activos al 2007, iguales o superiores a US$ 4

millones; holding, tenedoras de acciones, compaas de

economa mixta, las entidades del sector pblico y sucursales

de entidades extranjeras.

1 de enero de 2012 El resto de compaas controladas por la Superintendencia de

Compaas del Ecuador.

Dispone presentar hasta marzo del 2009, marzo del 2010 y marzo del

2011, el cronograma de implementacin, que contendr lo siguiente:

- Plan de capacitacin

- Plan de implementacin

- Fecha de diagnstico de los principales impacto en la empresa

Esta informacin debe ser aprobada por la Junta General de Socios o

Accionistas

Adicionalmente las Compaas debern elaborar para su perodo de

transicin:

- Conciliacin Patrimonio (debe ser aprobada por la Junta)

- Conciliacin Estado de Resultados

- Flujo de Efectivo.

Los ajustes deben ser registrados el 1 de enero del 2010, 2011,2012.

Resolucin No. SC.Q.ICI.CPAIFRS.11.01. - 12 de enero

del 2011 (Derogada)

Clasificar como PYMES a las compaas de las

siguientes caractersticas:

- Activos totales menores a US$ 4 millones.

- Ventas anuales menores a US$ 5 millones.

- Menos de 200 trabajadores.

Aplicaran NIIF para PYMES a partir del 1 de enero del

2012 , se establece el 2011 como perodo de transicin.

Resolucin No. SC.ICI.CPAIFRS.G.11.010. - 11 de

Octubre del 2011

Expide el reglamento para la aplicacin de las Normas

Internacionales de Informacin financiera NIIF

Completas y de la norma internacional de informacin

financiera para Pequeas y Medianas Entidades (NIIF

para PYMES), para las compaas sujetas a control y

vigilancia de la Superintendencia de Compaas

Resolucin No. SC.SG.DRS.G.11.02 - 18 de febrero

del 2011

Establecen lineamientos para presentar estados

financieros bajo NEC y NIIF con formatos en excel, y

reglamento para presentar informacin y documentos.

Resolucin No. SC.G.ICI.CPAIFRS.11.03 - 15 de

marzo del 2011

Establece el reglamento donde se especifica el destino

de las cuentas patrimoniales.

- Resultados acumulados provenientes de la adopcin por

primera vez de las NIIF

- Supervit por valuacin

ESQUEMA DE

APLICACIN DE LAS

NIIF

ESQUEMA PRCTICO DE APLICACIN DE NIIF`s

Identificacin de NIIF

aplicables.

Analizar posibles efectos

en los Balances.

Analizar cambios en los

sistemas y polticas.

Cuantificar los efectos

Actualizar polticas

Cambios en sistemas

Preparar resumen de

ajustes con corte a

diciembre 31, 2010

OBTENER LA

APROBACIN DEL

DIRECTORIO

Preparar la conciliacin del

patrimonio con corte al 31

12 - 2010

Implementar cambios en sistemas.

Actualizar polticas para

contabilizaciones bajo NIIF.

Prepararse para la implementacin

de las NIIF a partir del ao 2012.

Actualizar el resumen de

ajustes con corte a

diciembre 31 del 2011

Estos ajustes deben ser registrados con

fecha: 01-01-2012.

Preparar el balance general y estado de

resultados con columna informativa de NIIF al

12-31-2011

Preparar conciliacin del patrimonio al 31-12-

2011.

FASE I

DIAGNSTICO

FASE II

ANLISIS Y PLANIFICACIN

DE LAS NIIF

FASE III

IMPLEMENTACIN DE LAS

NIIF

CAPTULO II

Contenido de las NIIF

MARCO CONCEPTUAL

DE LAS NIIF

Introduccin

EL MARCO CONCEPTUAL ES UNA ESPECIE DE

CONSTI TUCI N QUE LE DA SUSTENTO RACIONAL,

EN EL QUE SE RECOGEN LOS OBJETIVOS,

VALORES, HIPTESIS QUE DEBE TENER PRESENTE

LA INFORMACIN CONTABLE.

Estructura o Marco Conceptual

EL MARCO CONCEPTUAL DESARROLLA SUS

CONTENIDOS AGRUPNDOLOS EN GRANDES

BLOQUES, AS:

1. INTRODUCCIN

2. OBJETIVO DE EF.

3. SUPUESTOS SUBYACENTES

4. CARACTERSTICAS CUALITATIVAS DE EF.

5. ELEMENTOS

6. RECONOCIMIENTO DE LOS ELEMENTOS

Marco Conceptual

EL MARCO CONCEPTUAL NO ES UNA NIIF Y POR

CONSIGUIENTE NO DEFINE ESTNDARES PARA

NINGN PROBLEMA PARTICULAR DE MEDICIN O

REVELACIN.

NADA DE SU CONTENIDO ANULA CUALQUIER NIIF

ESPECFICA.

EN CASOS DE CONFLICTO PREVALECE EL

CONTENIDO DE LAS NIIF

Hiptesis Fundamental

BASE DE ACUMULACIN

DEVENGO

NEGOCIO EN MARCHA

Registro e informacin

de los hechos en el

periodo en el que

ocurren

Empresa en

Funcionamiento

ACTIVOS: concepto y reconocimiento

ACTIVOS

La transaccin tuvo

lugar (no es necesario

Desembolso)

Es un recurso

econmico

Va a generar beneficios

futuros para la empresa

(potencial/productiva/

Convertibilidad) para contribuir

Directa o indirectamente a

Los flujos de efectivo.

La empresa tiene

Control sobre dicho

Recurso( no es

necesaria la

Propiedad)

Condiciones esenciales frente a forma legal

(Ej. Leasing)

Reconocimiento cuando cumple:

.La definicin de activo

.Probable obtencin de beneficios econmicos futuros

.El coste del activo puede ser valorado con suficiente efectividad

.Las condiciones abarcadas se deben cumplir simultneamente

PASIVOS: concepto y reconocimiento

PASIVOS

Es una obligacin presente

(incluso los derivados de operaciones

futuras) *

Se van a derivar sacrificios de

Beneficios futuros ( en su cancelacin

se utilizan activos que los llevan

incorporados)

Es un resultado de

una transaccin

pasada o actual

Reconocimiento cuando cumple:

. La definicin de pasivo

.Es probable que la empresa tenga que realizar un sacrificio de beneficios

econmicos futuros derivados del mismo

.El importe de la obligacin puede ser valorado con suficiente fiabilidad

INGRESOS: concepto y reconocimiento

Se trata de un INGRESO

Como resultado:

Aumento del patrimonio neto

El aumento del patrimonio neto no

Procede de aportaciones de ese

patrimonio

Una transaccin que da

lugar a una entrada o

Aumento del valor de los

activos

Transaccin que

aumenta los beneficios

del perodo

Una transaccin que da lugar

A una disminucin de los pasivos

(Ej.cancelacion de prstamos con

Entrega de bienes)

GASTOS: concepto y reconocimiento

Se trata de un GASTO

Como resultado:

Disminucin del patrimonio neto

La disminucin del patrimonio neto no

esta relacionado con distribuciones

realizadas a los propietarios de ese

patrimonio

Una transaccin que da

lugar a una salida o

disminucin del valor de

los activos

Transaccin que

disminuye los

Beneficios del periodo

Una transaccin que da lugar

a un aumento de los pasivos

CONCEPTO DE FAIR VALUE

CRITERIOS ESTABLECIDOS EN LAS NORMAS Y EN EL MARCO

CONCEPTUAL DEL IASB PARA CONCEPTUALIZAR Y

DETERMINAR EL FAIR VALUE:

CRITERIO 1 = VALORES EN LOS MERCADOS ACTIVOS

CRITERIO 2 = VALORES EN LOS MERCADOS ACTIVOS PARA

ACTIVOS O PASIVOS SIMILARES

CRITERIO 3 = TCNICAS Y HERRAMIENTAS DE MEDICIN:

A) VALOR PRESENTE DE LOS FLUJOS

FUTUROS.

B) TASACIN TCNICA DE LAS PARTIDAS.

NIIF Y NIC VIGENTES-

RESUMEN

Normas Internacionales de Reporte

Financiero (NIIF)

ltima

revisin

Prefacio a las Normas Internacionales de Reporte Financiero Mayo 2002

NIIF 1 Adopcin por primera vez de las Normas Internacionales de

Reporte Financiero

Junio 2003

NIIF 2 Pago basado en acciones Febrero 2004

NIIF 3 Combinacin de negocios Marzo 2004

NIIF 4 Contratos de seguros Marzo 2004

NIIF 5 Activos no corrientes para la venta y operaciones descontinuadas Marzo 2004

NIIF 6 Exploracin y evaluacin de minerales Diciembre 2004

NIIF 7 Instrumentos financieros: Revelaciones. 2006

NIIF 8 Segmentos 2007

NIIF 9 Instrumentos financieros: Reconocimiento y Medicin 2009

Normas Internacionales de Reporte

Financiero (NIIF)

ltima

revisin

NIIF 10 Estados Financieros Consolidados 2011 (aplicacin

2013)

NIIF 11 Acuerdos Conjuntos 2011 (aplicacin

2013)

NIIF 12 Informacin a revelar sobre participaciones en otras entidades Mayo 2011

(aplicacin 2013)

NIIF 13 Medicin del Valor Razonable Mayo 2011

(aplicacin 2013)

Normas Internacionales de Contabilidad ltima

revisin

NIC 1 Presentacin de estados financieros Diciembre de 2003

NIC 2 Inventarios Diciembre de 2003

NIC 3 Estados financieros consolidados (NIC 27 y 28) Eliminada

NIC 4 Contabilidad de depreciacin (NIC 16, NIC 22 y NIC 38) Eliminada

NIC 5 Informacin a ser revelada en estados financieros (NIC 1) Eliminada

NIC 6 Contabilidad que responde a cambios de precios (NIC 15) Eliminada

NIC 7 Estados de flujo de efectivo 1992

NIC 8 Polticas de contabilidad, cambios en estimados contables y

errores

Diciembre de 2003

NIC 9 Contabilidad para actividades de investigacin y desarrollo (NIC

38)

Eliminada

Normas Internacionales de Contabilidad ltima

revisin

NIC 10 Eventos despus de la fecha del balance 1999

NIC 11 Contratos de construccin 1993

NIC 12 Contabilidad de impuestos sobre la renta 2000

NIC 13 Presentacin activos y pasivos corrientes (NIC 1) Eliminada

NIC 14 Reporte por segmentos 1997

NIC 15 Informacin que refleja efectos de cambios en precios Eliminada en

diciembre de

2003

NIC 16 Propiedad, planta y equipo Diciembre 2003

NIC 17 Arrendamientos Diciembre 2003

NIC 18 Ingresos 1993

NIC 19 Beneficios de empleados Diciembre 2004

NIC 20 Contabilidad para subsidios del gobierno y revelacin de

asistencias gubernamentales

1983

Normas Internacionales de Contabilidad ltima

revisin

NIC 21 Efectos de cambio en tasas de cambio extranjeras Diciembre 2003

NIC 22 Combinacin de negocios (NIRF3) Eliminada

NIC 23 Costos de endeudamiento 1993

NIC 24 Revelaciones de operaciones con partes relacionadas Diciembre 2003

NIC 25 Contabilidad de inversiones (NIC 39 y NIC 40) Eliminada

NIC 26 Contabilizacin y reporte de beneficios por planes de retiro 1987

NIC 27 Estados financieros consolidados y separados Diciembre 2003

NIC 28 Inversin en asociadas Diciembre 2003

NIC 29 Reporte financiero en economas hiperinflacionarias 1989

NIC 30 Revelacin en estados financieros de bancos e instituciones

financieras similares

1990

NIC 31 Intereses en Joint ventures (operaciones conjuntas) Diciembre 2003

Normas Internacionales de Contabilidad ltima

revisin

NIC 32

Instrumentos financieros: Revelacin y presentacin

Diciembre 2003

NIC 33 Utilidad por accin Diciembre 2003

NIC 34 Reporte financiero a fecha intermedia 1998

NIC 35 Operaciones descontinuadas (NIRF 5) Eliminada

NIC 36 Demerito de activos Marzo 2004

NIC 37 Provisiones, pasivos contingentes y activos contingentes 1998

NIC 38 Activos intangibles Marzo 2004

NIC 39 Instrumentos financieros: Reconocimiento y Medicin Eliminada

NIC 40 Inversin en propiedades Marzo 2004

NIC 41 Agricultura 2001

NIIF PARA PYMES

NIIF PARA PYMES ltima

revisin

Seccin 1: Alcance y aplicacin: pequeas y medianas entidades 2009

Seccin 2: Conceptos y principios generales 2009

Seccin 3: Presentacin de estados financieros 2009

Seccin 4 Estado de situacin financiera 2009

Seccin 5: Estado del resultado integral y estado de resultados 2009

Seccin 6: Estado de cambios en el patrimonio y estado de resultados y

ganancias acumuladas

2009

Seccin 7: Estado de flujos de efectivo 2009

Seccin 8: Notas a los estados financieros 2009

Seccin 9: Estados financieros consolidados e independientes 2009

Seccin 10: Polticas de contabilidad, estimados y errores 2009

NIIF PARA PYMES ltima

revisin

Seccin 11: Instrumentos financieros bsicos 2009

Seccin 12: Otros temas relacionados con los instrumentos financieros 2009

Seccin 13: Inventarios 2009

Seccin 14: Inversiones en asociadas 2009

Seccin 15: Inversiones en negocios conjuntos 2009

Seccin 16: Propiedades de inversin 2009

Seccin 17: Propiedad, planta y equipo

2009

Seccin 18: Activos intangibles diferentes a la plusvala 2009

Seccin 19: Combinaciones de negocios y plusvala 2009

Seccin 20: Arrendamientos 2009

NIIF PARA PYMES ltima

revisin

Seccin 21: Provisiones y contingencias 2009

Seccin 22: Pasivos y patrimonio 2009

Seccin 23: Ingresos ordinarios 2009

Seccin 24: Subvenciones gubernamentales 2009

Seccin 25: Costos por prstamos 2009

Seccin 26: Pagos basados en acciones 2009

Seccin 27: Deterioro del valor de los activos 2009

Seccin 28: Beneficios para empleados 2009

Seccin 29: Impuestos a los ingresos 2009

Seccin 30: Conversin de moneda extranjera 2009

Seccin 31: Hiperinflacin 2009

Seccin 32: Eventos ocurridos despus del final del perodo de

presentacin del reporte

2009

NIIF PARA PYMES ltima

revisin

Seccin 33: Revelaciones de partes relacionadas 2009

Seccin 34: Actividades especializadas 2009

Seccin 35: Transicin hacia el IFRS para PYMES 2009

CAPTULO III

NIIF para PYMES de mayor

aplicacin en el Ecuador

SECCIN 1

PEQUEAS Y MEDIANAS ENTIDADES

ALCANCE Y APLICACIN

La NIIF para PYMES debe ser usada para las entidades denominadas

pequeas y medianas empresas:

No llevan una contabilidad pblica (no cotizan en bolsa)

nicamente publican sus estados financieros como informacin

general para usuarios externos

SECCIN 2

CONCEPTOS Y PRINCIPIOS GENERALES

Describe el objetivo principal de los estados financieros, que es proporcionar

informacin:

Sobre la situacin financiera, el desempeo, y los flujos de efectivo.

Los estados financieros deben ser tiles para la toma de decisiones y muestre

los resultados que la administracin ha llevado a cabo.

CARACTERSTICAS DE LA INFORMACIN DE LOS ESTADOS

FINANCIEROS

Comprensibilidad

Relevancia

Materialidad

Fiabilidad

Prudencia

Integridad

Comparabilidad

Oportunidad

SECCIN 3

PRESENTACIN DE ESTADOS

FINANCIEROS

Esta norma describe la presentacin de un conjunto completo de estados

financieros que incluir lo siguiente:

Un estado de situacin financiera la fecha sobre la que se informa

Un estado de resultados

Un estado de cambios en el patrimonio

Un estado de flujos de efectivo

Notas, que comprenden un resumen de las polticas contables

significativas.

SECCIN 4

ESTADO DE SITUACIN FINANCIERA

Especifica los elementos mnimos a ser presentado en el estado

financiero (activo, pasivo y patrimonio)

Requiere la clasificacin de corriente y no corriente para activos y

pasivos

SECCIN 5

ESTADO DE RESULTADOS INTEGRAL Y

ESTADO DE RESULTADOS

En esta seccin se aclara la utilizacin del estado de resultado integral y

el estado de resultados .

Ejemplo de componentes de otro resultado integral

- Valuacin de activos financieros

- Ganancia por revaluacin de propiedad, planta y equipo

- Ganancias o prdidas actuariales , entre otras

SECCIN 6

ESTADO DE CAMBIOS EN EL PATRIMONIO Y

ESTADO DE RESULTADOS Y GANANCIAS

ACUMULADAS

Este estado financiero requiere que se presente todos los cambios en el

patrimonio que se hayan dado durante el perodo .

SECCIN 7

ESTADO DE FLUJO DE EFECTIVO

Establece la informacin que debe ser incluida dentro del estado de

flujos de efectivo.

Se muestra por separado los cambios que existan en actividades de

operacin, actividades de inversin y actividades de financiamiento.

Este estado se puede presentar utilizando el mtodo directo o mtodo

indirecto.

NOTA :

Por requerimiento del organismo de control (SC) los estados financieros

que son presentados anualmente deben realizar el estado de flujos de

efectivo bajo los dos mtodos.

SECCIN 8

NOTAS A LOS ESTADOS FINANCIEROS

En las notas se debe presentar informacin sobre:

1) Bases de preparacin

2) Polticas de contabilidad especficas

3) Juicios realizados en la aplicacin de polticas contables

4) Estimaciones realizadas por la administracin

NOTA:

Las notas a los estados financieros incluyen los datos ms relevantes

de las cuentas principales de los estados financieros.

SECCIN 10

POLTICAS CONTABLES, ESTIMACIONES

Y ERRORES

Las polticas de contabilidad son los principios, bases y prcticas que

aplica la entidad en la preparacin de los estados financieros .

Las polticas contables deben se aplicadas consistentemente.

Los cambios en estimaciones proceden por nueva informacin y nuevos

acontecimientos, por tanto no son correcciones de errores; son aplicados

en forma prospectiva.

Los errores corresponden a omisiones o inexactitudes en los estados

financieros en uno o ms perodos anteriores; los estados financieros

debern ser corregidos en forma retroactiva.

SECCIN 11

INSTRUMENTOS FINANCIEROS BSICOS

Estn incluidos como instrumentos financieros:

1) Inversiones mayores a 3 meses ( Depsitos a plazo fijo)

2) Cuentas y documentos por cobrar o por pagar

3) Prstamos inter-compaa

La forma de valoracin es al costo, costo amortizado y/o valor razonable.

SECCIN 13

INVENTARIOS

Especifica a los inventarios como activos tenidos para la venta en el curso

ordinario del negocio que son producidos para la venta o que se consumen en

el proceso de produccin.

El costo del inventario incluye el costo de compra, el costo de conversin y

otros costos para que el inventario pueda ser vendido.

Su medicin es al ms bajo, entre el costo o el precio estimado de venta

menos los costos incurridos para la venta.

Al final de cada perodo es necesario estimar si existe un deterioro, es

decir que el importe en libros no ser totalmente recuperable.

SECCIN 16

PROPIEDADES DE INVERSIN

Aplica para aquellas propiedades que mantiene el propietario para generar

renta.

No aplica a las propiedades usadas en la produccin o mantenida para la

venta en el curso ordinario del negocio.

La medicin es a valor razonable.

Incluye terrenos, edificios, depreciacin acumulada y deterioro.

SECCIN 17

PROPIEDAD, PLANTA Y EQUIPO

Incluye el precio de compra ms todos los costos necesarios para

conseguir que el activo este listo para su uso.

Se espera que estos activos duren ms de un perodo.

La propiedad planta y equipo se mide al costo menos la depreciacin

acumulada y la prdida por deterioro

La depreciacin se carga en forma sistemtica a lo largo de la vida til

del activo.

SECCIN 22

PASIVOS Y PATRIMONIO

Esta norma establece la clasificacin de los instrumentos financieros

como pasivos o como patrimonio.

Un pasivo corresponde a la obligacin presente que tiene la entidad

surgida de sucesos pasados.

El Patrimonio comprende a las inversiones realizadas por los propietarios

ms los ingresos o prdidas surgidas de las operaciones de la entidad, ms

otras partidas requeridas legalmente y otras disposiciones que realicen los

accionistas o socios.

SECCIN 23

INGRESO DE ACTIVIDADES ORDINARIAS

Corresponde a los ingresos que surgen de la venta de bienes,

prestacin de servicios, contratos de construccin y el uso de otros

activos de la entidad que generan intereses, regalas o dividendos.

Los ingresos ordinarios se reconocen a valor razonable

considerando descuentos.

Se registra el ingreso cuando ha sido transferido los bienes o se

puede medir con confiabilidad la prestacin de servicios.

SECCIN 27

DETERIORO DEL VALOR DE LOS

ACTIVOS

Ocurre el deterioro cuando el valor en libros de un activo excede su valor

recuperable.

El deterioro aplica a activos tales como: inventarios, propiedades de

inversin , activos biolgicos, activos financieros,.

SECCIN 28

BENEFICIOS A EMPLEADOS

En esta seccin se especifican requerimientos contables para todos los

tipos de retribuciones a empleados, y no solo para pensiones.

Se reconocer el costo de todos lo beneficios a los empleados a los que

stos tengan derecho como resultado de los servicios prestados durante el

perodo en el que se informa.

Los pasivos por retribuciones a los empleados se reconocern a partir de

la existencia de una obligacin legal o implcita.

Provisiones por beneficios post- empleo en donde es requerido un estudio

actuarial.

Los cuatro tipos de beneficios a empleados a los que hace referencia esta

seccin son:

a) Beneficios a corto plazo a los empleados

b) Beneficios post-empleo

c) Otros beneficios a largo plazo para los empleados

d) Beneficios por terminacin de la relacin laboral.

SECCIN 29

IMPUESTO A LAS GANANCIAS

Para los propsitos de esta norma, el impuesto a las ganancias incluye:

1) Todos los impuestos nacionales o extranjeros que estn basados en

ganancias fiscales

2) Otros tributos tales como retenciones sobre dividendos

3) Incluye conceptos sobre diferencias temporarias y permanentes

Nota:

Los impuestos diferidos por normativa local no son aplicables en

nuestro pas actualmente.

SECCIN 35

TRANSICIN A LAS NIIF PARA PYMES

Aplica a los primeros estados financieros en los que la entidad cumplir las

NIIF para PYMES independiente de si anteriormente ha aplicado NIIF

completas .

Una entidad puede adoptar NIIF para Pymes en una nica ocasin

En esta norma especifica los procedimientos para preparar los estados

financieros a la fecha de transicin.

CAPTULO IV

Esquema prctico para la

determinacin de ajustes

MODELO DE PLANTILLAS PARA LAS

PRINCIPALES CUENTAS DEL BALANCE

COMPAA:

RUBRO BALANCE: FONDOS DISPONIBLES

FECHA DE CORTE: DIC. 2009 DIC. 2010

1. NIC A SER APLICADA: NIC 32 - 39 y NIIF 7

2. ASPECTOS DE MEDICIN:

Detalle de la cuenta

Saldo en

libros en US $

Tipo de

moneda Valor

Tipo de

cambio de

cierre

Valor

ajustado a

dlares

Dif. Ajustar

Caja euros 10.000 euros 8.000 1,35 10.800 800

Totales:

NOTA: Detallar si existen fondos disponibles restringidos u otros que respalden obligaciones bancarias.

FICHA TCNICA DE CONVERSIN A NIIF

Moneda extranjera

NIIF

Los saldos de caja y bancos deben representar los recursos disponibles, valorados a tipo de cambio de cierre para el

caso de monedas extranjeras.

MODELO DE PLANTILLAS PARA LAS PRINCIPALES

CUENTAS DEL BALANCE

COMPAA:

RUBRO BALANCE: INVERSIONES CORRIENTES

FECHA DE CORTE: DIC. 2009 DIC. 2010

1. NIC A SER APLICADA: NIC 32 - 39 y NIIF 7

2. ASPECTOS DE MEDICIN:

Detalle de la inversin

Valor nominal

del ttulo

% de rend Plazo

Fecha inicial

de la

inversin

Valor en

libros de

capital

Valor en

libros de int.

por cobrar

Valor

ajustado del

capital

No. Das

devengados

al cierre

Valor

intereses

por cobrar

Dif por

ajustar

capital

Dif por

ajustar

intereses

Cert a plazo - Bco Pich 100.000 0,04 90 das 30/11/2009 100.000 - 100.000 31 344,44 - 344,44

Totales:

NIIF

Los saldos de inversiones con vencimientos hasta 1 ao (12 meses) se clasifican como activos corrientes y se valoran a

valor razonable.

Los saldos de inversiones con vencimientos mayores a 1 ao, se clasifican como otros activos y se valoran a valor

razonable (valor actual neto o flujos descontados).

Los saldos de inversiones con vencimientos hasta 3 meses pueden ser considerados como fondos disponibles y se

valoran a valor razonable.

MODELO DE PLANTILLAS PARA LAS PRINCIPALES

CUENTAS DEL BALANCE

COMPAA:

RUBRO BALANCE: CUENTAS POR COBRAR

FECHA DE CORTE: DIC. 2009 DIC. 2010

1. NIC A SER APLICADA: NIC 32 - 39 y NIIF 7

2. ASPECTOS DE MEDICIN: Valor razonable (Valor recuperable)

Detalle (descripcin del cliente) Saldo a dic 1 -30 das 31 - 60 das 61 - 180 das 181 - 360 das No. Aos Valor

100.000 100.000

Totales: 100.000

% Provisin segn polticas 0,05

Valor de provisin para incobrables 5.000

Nmero de das de vencimientos

Mayor a 1 ao

MODELO DE PLANTILLAS PARA LAS PRINCIPALES

CUENTAS DEL BALANCE

COMPAA:

RUBRO BALANCE: INVENTARIOS

FECHA DE CORTE: DIC. 2009 DIC. 2010

1. NIC A SER APLICADA: NIC 2

a. Determinacin de la valoracin de existencias: Al costo o el valor neto realizable

b Composicin de los inventarios Valor en libros

Valor neto

Realizacin

Diferencia

ajustar

Materia prima 1000 900 100

Productos en proceso 500 650

Productos terminados 500 450 50

Materiales

Subtotal

Provisiones

TOTAL:

2. OTRAS ACTIVIDADES PARA CONVERSIN A NIIF

a. Determinar monto de inventarios obsoletos o daados

Efecto del

ajuste

b.

Exponer en

nota

c. Determinacin de inventarios dados en garanta Valor

Determinar monto de inventarios de lenta rotacin a

base de polticas establecidas

Evaluar si son aplicables la constitucin de provisiones

o revelacin en Notas a los Estados Financieros

Detalle

MODELO DE PLANTILLAS PARA LAS PRINCIPALES

CUENTAS DEL BALANCE

COMPAA:

RUBRO BALANCE: ACTIVOS FIJOS: TERRENOS Y EDIFICIOS

FECHA DE CORTE: DIC. 2009 DIC. 2010

1. NIC A SER APLICADA: NIC 16

2. ASPECTOS DE MEDICIN

a. Terrenos

Detalle Valor en libros Fecha del avalo Valor avalo Valor catastral Diferencia ajustar

Total:

b. Edificios

Detalle Valor del costo

Valor depreciacin

acumulada

(diciembre 2009) Valor en libros Avalo Valor catastral Diferencia ajustar

Total:

NIIF

MODELO DE PLANTILLAS PARA LAS PRINCIPALES

CUENTAS DEL BALANCE

COMPAA:

RUBRO BALANCE: ACTIVOS FIJOS MAQUINARIA Y EQUIPOS

FECHA DE CORTE: DIC. 2009 DIC. 2010

1. NIC A SER APLICADA: NIC 16

2. ASPECTOS DE MEDICIN

a. Maquinaria y equipo en base a nueva vida til *

Detalle

%

depreciac

in

No. Aos

hasta dic

2009

Valor del

costo

Valor

depreciacin

acumulada Valor en libros

Nueva vida

til estimada

%

deprecia

cin

Depreciacin

acumulada

reprogramada

Nuevo valor en

libros Dif. Ajustar

Horno 0,10 7 2.000.000 1.400.000 600.000 15 0,07 933.333 1.066.667 466.667

Mquina X 0,10 10 7.000.000 7.000.000 - 20 0,05 3.500.000 3.500.000 3.500.000

NIIF

MODELO DE PLANTILLAS PARA LAS PRINCIPALES

CUENTAS DEL BALANCE

c. Maquinaria y equipo a costos de reposicin con nueva vida til estimada

Detalle

%

depreciac

in

No., aos

(diciembr

e de

2009)

Valor del

costo

Valor

depreciacin

acumulada Valor en libros

Valor de

reposicin

No. Aos

vida itl

Nuevo % de

dep.

Valor dep.

acum a dic de

2009

Nuevo valor

en libros Dif. Ajustar

Horno 0,10 7 2.000.000 1.400.000 600.000 2.500.000 20 0,05 875.000 1.625.000 1.025.000

NIIF

MODELO DE PLANTILLAS PARA LAS PRINCIPALES

CUENTAS DEL BALANCE

COMPAA:

RUBRO BALANCE: ACTIVOS FIJOS: VEHCULOS

FECHA DE CORTE: DIC. 2009 DIC. 2010

1. NIC A SER APLICADA: NIC 16

2. ASPECTOS DE MEDICIN

a. Vehculos en base a costo de reposicin

Detalle

No. Aos

transcurri

dos % dep

Valor del

costo

Valor dep.

acum a dic

09

Valor en

libros

Valor de

mercado

Dep. acum a

dic 09

Valor en

libros Dif a ajustar

Volvo 4 0,20 30.000 24.000 6.000 35.000 28.000 7.000 1.000

Mercedes 5 0,20 50.000 50.000 - 10.000 - - 10.000

Total:

NIIF

MODELO DE PLANTILLAS PARA LAS PRINCIPALES

CUENTAS DEL BALANCE

b. Vehculos considerando un valor residual *

Detalle

No. Aos

transcurri

dos % dep

Valor del

costo

Valor dep.

acum a dic

09

Valor en

libros Valor residual

Valor a

depreciar

Valor dep.

acum

Nuevo valor

en libros Dif a ajustar

Volvo 4 0,20 30.000 24.000 6.000 4.000 26.000 20.800 9.200 3.200

Total:

NIIF

MODELO DE PLANTILLAS PARA LAS PRINCIPALES

CUENTAS DEL BALANCE

COMPAA:

RUBRO BALANCE: INVERSIONES EN ACCIONES

FECHA DE CORTE: DIC. 2009 DIC. 2010

1. NIC A SER APLICADA: NIC 32, 39 y NIIF 7

2. ASPECTOS DE MEDICIN: Valor razonable (Valor patrimonial proporcional)

Compaa Capital social % particip Valor nominal Valor de libros Patrimonio % particip V.P.P. Dif a ajustar

xx 100.000 0,60 60.000 60.000 140.000 0,60 84.000 24.000

Total:

NIIF NEC

MODELO DE PLANTILLAS PARA LAS PRINCIPALES

CUENTAS DEL BALANCE

COMPAA:

RUBRO BALANCE: PASIVOS FINANCIEROS (incluye proveedores, obligaciones bancarias, otras cuentas por pagar

FECHA DE CORTE: DIC. 2009 DIC. 2010

1. NIC A SER APLICADA: NIC 32, 39 y NIIF 7

2. ASPECTOS DE MEDICIN: A valor razonable

Detalle de la cuenta

Saldo en

libros en US

$

Tipo de

moneda Valor

Tipo de

cambio de

cierre

Valor

ajustado a

dlares

Dif. Ajustar

Banco Bilbao - Espaa 10.000 euros 8.000 1,35 10.800 800

Totales:

NOTA: Se debe detallar los tipos y montos de garantas que respaldan los crditos, para exponer en

las notas a los estados financieros

NIIF

Moneda extranjera

MODELO DE PLANTILLAS PARA LAS PRINCIPALES

CUENTAS DEL BALANCE

COMPAA:

RUBRO BALANCE: OTROS PASIVOS - Beneficios laborales

FECHA DE CORTE: DIC. 2009 DIC. 2010

1. NIC A SER APLICADA: NIC 19

2. ASPECTOS DE MEDICIN: A valor razonable

No. De empleados Antigedad

Monto de

provisin

requerida

(clculo actuarial)

1 - 5 aos

5 - 10 aos

10 -25 aos

ms de 25 aos

Totales:

Provisin segn compaa:

Diferencia por ajustar:

CAPTULO V

Estados Financieros bajo NIIF

MODELO ESTADOS FINANCIEROS SC

P

AO:

N

NEGATIVO

D

POSITIVO O NEGATIVO (DUAL)

FECHA DE LA JUNTA QUE APROB LOS ESTADOS FINANCIEROS CONSOLIDADOS (DD/MM/AAAA):

POSITIVO Telfono: NOMBRE ENTIDAD CONTROLADORA:

DIRECCION COMERCIAL MATRIZ:

NOMBRE DE EMPRESAS

CONSOLIDADAS:

ACTIVO 1 53,759.55

ACTIVO CORRIENTE 101 8,832.92

EFECTIVO Y EQUIVALENTES AL EFECTIVO 10101 3,846.39

ACTIVOS FINANCIEROS 10102 3,562.60

ACTIVOS FINANCIEROS A VALOR RAZONABLE CON CAMBIOS EN RESULTADOS 1010201

ACTIVOS FINANCIEROS DISPONIBLES PARA LA VENTA 1010202

ACTIVOS FINANCIEROS MANTENIDOS HASTA EL VENCIMIENTO 1010203

(-) PROVISION POR DETERIORO 1010204

DOCUMENTOS Y CUENTAS POR COBRAR CLIENTES NO RELACIONADOS 1010205 556.00

DOCUMENTOS Y CUENTAS POR COBRAR CLIENTES RELACIONADOS 1010206

OTRAS CUENTAS POR COBRAR RELACIONADAS 1010207 3,006.60

OTRAS CUENTAS POR COBRAR 1010208

(-) PROVISIN CUENTAS INCOBRABLES 1010209

INVENTARIOS 10103 -

INVENTARIOS DE MATERIA PRIMA 1010301

INVENTARIOS DE PRODUCTOS EN PROCESO 1010302

INVENTARIOS DE SUMINISTROS O MATERIALES A SER CONSUMIDOS EN EL PROCESO DE PRODUCCION 1010303

INVENTARIOS DE SUMINISTROS O MATERIALES A SER CONSUMIDOS EN EL LA PRESTACION DEL SERVICIO 1010304

INVENTARIOS DE PROD. TERM. Y MERCAD. EN ALMACN - PRODUCIDO POR LA COMPAA 1010305

INVENTARIOS DE PROD. TERM. Y MERCAD. EN ALMACN - COMPRADO A DE TERCEROS 1010306

MERCADERAS EN TRNSITO 1010307

OBRAS EN CONSTRUCCION 1010308

INVENTARIOS REPUESTOS, HERRAMIENTAS Y ACCESORIOS 1010309

MODELO ESTADOS FINANCIEROS SC

P

AO:

N

NEGATIVO

D

POSITIVO O NEGATIVO (DUAL)

FECHA DE LA JUNTA QUE APROB LOS ESTADOS FINANCIEROS CONSOLIDADOS (DD/MM/AAAA):

POSITIVO Telfono: NOMBRE ENTIDAD CONTROLADORA:

DIRECCION COMERCIAL MATRIZ:

NOMBRE DE EMPRESAS

CONSOLIDADAS:

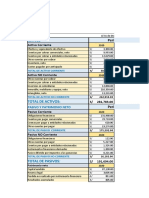

PASIVO 2

30,235.00

PASIVO CORRIENTE

201 30,235.00

PASIVOS FINANCIEROS A VALOR RAZONABLE CON CAMBIOS EN RESULTADOS

20101

PASIVOS POR CONTRATOS DE ARRENDAMIENTO FINANCIEROS

20102

CUENTAS Y DOCUMENTOS POR PAGAR

20103 28,000.00

LOCALES

2010301 28000

DEL EXTERIOR

2010302

OBLIGACIONES CON INSTITUCIONES FINANCIERAS

20104 -

LOCALES

2010401

DEL EXTERIOR

2010402

PROVISIONES

20105 -

LOCALES

2010501

DEL EXTERIOR

2010502

PORCIN CORRIENTE DE OBLIGACIONES EMITIDAS

20106

OTRAS OBLIGACIONES CORRIENTES

20107 2,235.00

CON LA ADMINISTRACIN TRIBUTARIA

2010701 1,609.88

IMPUESTO A LA RENTA POR PAGAR DEL EJERCICIO

2010702

625.12

CON EL IESS

2010703

POR BENEFICIOS DE LEY A EMPLEADOS

2010704

PARTICIPACIN TRABAJADORES POR PAGAR DEL EJERCICIO

2010705

DIVIDENDOS POR PAGAR

2010706

CUENTAS POR PAGAR DIVERSAS/RELACIONADAS 20108

OTROS PASIVOS FINANCIEROS

20109

MODELO ESTADOS FINANCIEROS SC

Presentarn estados financieros consolidados aquellas empresas que cotizan en bolsa.

CODIGO

ESTADO DE SITUACION FINANCIERA

1 ACTIVO

101 ACTIVO CORRIENTE

10101 EFECTIVO Y EQUIVALENTES AL EFECTIVO: Registra los recursos de alta liquidez de los cuales

dispone la entidad para sus operaciones regulares y que no est restringido su uso, se registran en

efectivo o equivalentes al efectivo partidas como: caja, depsitos en bancos y otras instituciones

financieras, e inversiones de alta liquidez (menores a 3 meses).

NIC 7 p.7, p.48

CUENTA

REFERENCIA A LA

NORMATIVA

INSTRUCTIVO

FORMULARIOS DE PRESENTACION DEL JUEGO COMPLETO DE ESTADOS FINANCIEROS CONSOLIDADOS BAJO NIIF

Los formularios de los estados financieros bajo Normas Internacionales de Informacin Financiera (NIIF) pueden ser llenados por la Compaa, tanto en

original como en las copias, sin contener manchones o enmendaduras, ya que de existir las mismas, los formularios no sern receptados.

Todos los valores consignados deben ser ingresados con los signos correspondientes a cada casillero de acuerdo a lo descrito en el formulario, utilizando

el punto para separar miles y la coma para separar los decimales (incluyendo siempre dos decimales). Para los casilleros no utilizados consignar con cero

o con una lnea horizontal.

CAPTULO VI

Temas Impositivos

DECRETO 11-80 DEL 30 DE MAYO DEL 2012

DEPRECIACIN ACTIVOS REVALUADOS

En este decreto se reforma el reglamento para la

aplicacin del impuesto de la salida de dividas y el

reglamento para la aplicacin de la ley de rgimen

tributario interno, en donde se elimina el literal f) numeral 6

del artculo 28 que estableca que la depreciacin solo

proceder sobre el valor de adquisicin y no sobre el valor

revaluado; por tanto en adelante la depreciacin de un

bien revaluado ser deducible en su totalidad.

CIRCULAR N NAC- DGECCGC12-00009

EMITIDA POR EL SRI

APLICACIN DE IMPUESTOS DIFERIDO

Dada la naturaleza de impuesto a la renta solo sern

deducibles los gastos que se efecten para obtener

ingresos gravados dentro de un ejercicio fiscal por lo

que aquellos gastos que ya fueron considerados como

no deducibles de impuesto a la renta no podrn ser

considerados deducibles para ejercicios fiscales futuros.

MECANISMOS DE DEDUCIBILIDAD DE

GASTOS

Como ejemplo segn normativa tributaria las cuentas

por cobrar vencidas por ms de 5 aos pueden ser

consideradas como deducibles.

En el caso de inventarios obsoletos que deban ser

dados de baja pueden ser considerados deducibles

siempre que exista una acta debidamente notarizada.

En el caso de jubilacin patronal podr ser enviado

como gasto deducible una vez que el empleado cumpla

con 10 aos de servicio

Você também pode gostar

- Ejercicios de ContabilidadDocumento9 páginasEjercicios de ContabilidadKaz100% (1)

- 6.2 5.2Documento9 páginas6.2 5.2John Rodriguez100% (3)

- Caso Práctico DD122 - Normas Internacionales de ContabilidadDocumento10 páginasCaso Práctico DD122 - Normas Internacionales de Contabilidadelide diaz100% (2)

- Capitulo 2Documento7 páginasCapitulo 2Diana Bermudez Paz100% (1)

- Taller de Capital Trabajo. CompletoDocumento6 páginasTaller de Capital Trabajo. CompletoAndry Yesenia Guzman SerranoAinda não há avaliações

- Analisis de Fuentes y UsosDocumento23 páginasAnalisis de Fuentes y UsosGustavo Montesinos AguilarAinda não há avaliações

- Boletin Mensual 2016Documento58 páginasBoletin Mensual 2016Paz DávalosAinda não há avaliações

- Reporte PSM-03-mar-2021Documento21 páginasReporte PSM-03-mar-2021Ady'e D'BrandtAinda não há avaliações

- Accounting QuizDocumento4 páginasAccounting QuizMaria Del Carmen QuispeAinda não há avaliações

- Ciclo de Efectivo - OperativoDocumento31 páginasCiclo de Efectivo - OperativoJordy Sifuentes LópezAinda não há avaliações

- Formato de Balance GeneralDocumento4 páginasFormato de Balance GeneralLeonardd ÁdamsAinda não há avaliações

- EjercicioDocumento7 páginasEjercicioRosio SMAinda não há avaliações

- Casos Practicos NiifDocumento235 páginasCasos Practicos NiifruthAinda não há avaliações

- Estados Financieros - Balance GeneralDocumento2 páginasEstados Financieros - Balance Generaloscar ivanAinda não há avaliações

- Adop NIIFy NIC2Documento45 páginasAdop NIIFy NIC2jorge luisAinda não há avaliações

- Examen ParcialDocumento14 páginasExamen ParcialGladys Calderon GuillenAinda não há avaliações

- Casa Andina Analisis Vertical y HorizontalDocumento9 páginasCasa Andina Analisis Vertical y HorizontalYakeliny PerezAinda não há avaliações

- CostosDocumento8 páginasCostosBayron RojasAinda não há avaliações

- Taller 1 Sep ResueltoDocumento9 páginasTaller 1 Sep Resueltokaren BarreraAinda não há avaliações

- Contabilidad - Avaluos Segun NiifDocumento10 páginasContabilidad - Avaluos Segun NiifJessica BurgosAinda não há avaliações

- La Tortuga Veloz SolDocumento4 páginasLa Tortuga Veloz SolAndrea Emilia Gomez GavilanesAinda não há avaliações

- Actividad 2 Gerencia Financiera Empresa Enka de ColombiaDocumento34 páginasActividad 2 Gerencia Financiera Empresa Enka de ColombiaJuan David TOLEDO ARIASAinda não há avaliações

- La HolandesaDocumento12 páginasLa HolandesaRosiemarie LuhanianAinda não há avaliações

- 5 - Grupo - AF - P1 FinalDocumento63 páginas5 - Grupo - AF - P1 FinalDiana SantosAinda não há avaliações

- BBP MM 001 Implementacion NIIFDocumento16 páginasBBP MM 001 Implementacion NIIFNiranjan BeheraAinda não há avaliações

- Casos Practicos de Cuentas Por CobrarDocumento22 páginasCasos Practicos de Cuentas Por CobrarAnonymous GVSvtNAinda não há avaliações

- Balances Resueltos Junio 2022Documento20 páginasBalances Resueltos Junio 2022Ana PaladaAinda não há avaliações

- Documento de Ileana PradoDocumento22 páginasDocumento de Ileana PradoILEANA ANDREA PRADO CUELLARAinda não há avaliações

- Agroindustrias Aib S.A.Documento24 páginasAgroindustrias Aib S.A.JULIO HERNANAinda não há avaliações

- Estados FinancierosDocumento19 páginasEstados FinancierosMynor VelasquezAinda não há avaliações