Você também pode gostar

- 21 Consejos Financieros de Oro PDFDocumento67 páginas21 Consejos Financieros de Oro PDFVictor Santiago100% (4)

- Paco YunqueDocumento12 páginasPaco YunqueCarlos Huillca100% (1)

- Desiderio Ondas de Elliott PDFDocumento29 páginasDesiderio Ondas de Elliott PDFjms2000100% (1)

- El EbitdaDocumento6 páginasEl EbitdaJohan Martin TelloAinda não há avaliações

- Tarea No. 3 - Dirección Financiera GlobalDocumento13 páginasTarea No. 3 - Dirección Financiera GlobalHugo Castillo100% (1)

- Mercado de DerivadosDocumento4 páginasMercado de DerivadosOscar Giggy NavarroAinda não há avaliações

- Preguntas Dinamizadoras Unidad 3 Gestion de TesoreriaDocumento2 páginasPreguntas Dinamizadoras Unidad 3 Gestion de Tesoreriafrancia garciaAinda não há avaliações

- Provison de Cobranza Dudoza PDFDocumento4 páginasProvison de Cobranza Dudoza PDFpierce26100% (1)

- Balotario de Matematicas 4 PrimariaDocumento2 páginasBalotario de Matematicas 4 PrimariaFidelAinda não há avaliações

- Resolucion de Manual Frente Al Hostigamiento SexualDocumento4 páginasResolucion de Manual Frente Al Hostigamiento SexualCarlos HuillcaAinda não há avaliações

- Contabilidad MineraDocumento9 páginasContabilidad MineraLeo Tapia CaceresAinda não há avaliações

- Sello Secretario General Municipalidad Distrital de MegantoniDocumento3 páginasSello Secretario General Municipalidad Distrital de MegantoniCarlos HuillcaAinda não há avaliações

- El Pastorcito MentirosoDocumento1 páginaEl Pastorcito MentirosoCarlos HuillcaAinda não há avaliações

- Trib 05 Fraccionamiento TributarioDocumento69 páginasTrib 05 Fraccionamiento TributarioCarlos HuillcaAinda não há avaliações

- Compromiso de Eficiencia y HonestidadDocumento1 páginaCompromiso de Eficiencia y HonestidadCarlos HuillcaAinda não há avaliações

- Carta La MercedDocumento2 páginasCarta La MercedCarlos HuillcaAinda não há avaliações

- Mercado de Valores, Lectura 3Documento20 páginasMercado de Valores, Lectura 3Daniel MondragonAinda não há avaliações

- NIC23Armando Villacorta CaveroDocumento23 páginasNIC23Armando Villacorta CaveroMiguel Angel Prieto AlvarezAinda não há avaliações

- Unidad 2, Ejercicio CKDocumento1 páginaUnidad 2, Ejercicio CKRichi Fuentes NegrilloAinda não há avaliações

- Cuestionario SFMDocumento8 páginasCuestionario SFMClaudio BurciagaAinda não há avaliações

- 2016 ORGANIGRAMA DS 0018-2016-Minagri PDFDocumento1 página2016 ORGANIGRAMA DS 0018-2016-Minagri PDFjose quispeAinda não há avaliações

- 2.2 Glosarios y BDTsDocumento16 páginas2.2 Glosarios y BDTsMañanaMatutinaAinda não há avaliações

- Bit CoinDocumento20 páginasBit CoinRichard Quitian CarreroAinda não há avaliações

- Ejerc. Cap. 1 - GuajardoDocumento7 páginasEjerc. Cap. 1 - GuajardoPaulo César Silva GómezAinda não há avaliações

- Prospecto Marco AlicorpDocumento80 páginasProspecto Marco AlicorpFlavia Daniela Gallegos BarrigaAinda não há avaliações

- Scalping Vs Trading - Dos Distintos Tipos de Operativa-637218532902246074Documento2 páginasScalping Vs Trading - Dos Distintos Tipos de Operativa-637218532902246074hugo hernanAinda não há avaliações

- Examen Parcial - Semana 4 GERENCIA FINANCIERA PDFDocumento14 páginasExamen Parcial - Semana 4 GERENCIA FINANCIERA PDFDiana CardenasAinda não há avaliações

- Exiquim Sac - 20 - 12 - 2022Documento1 páginaExiquim Sac - 20 - 12 - 2022exiquimAinda não há avaliações

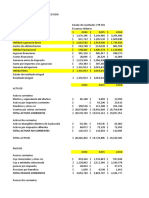

- Analisis Er Gestion Financiera VTRDocumento11 páginasAnalisis Er Gestion Financiera VTRDANIEL VANEGAS ACEVEDOAinda não há avaliações

- Introduccion Mercado de Capital)Documento9 páginasIntroduccion Mercado de Capital)armando cogolloAinda não há avaliações

- Plantilla Vencimiento PuntosDocumento7 páginasPlantilla Vencimiento PuntosJefer Valencia OcAinda não há avaliações

- 28031248control Interno Del Patrimonio y Objetivos de AuditoriaDocumento8 páginas28031248control Interno Del Patrimonio y Objetivos de AuditoriaMaximo J. ParedesAinda não há avaliações

- Informe Economía Dinero e InflaciónDocumento13 páginasInforme Economía Dinero e InflaciónMerilan Jimenez MendozaAinda não há avaliações

- Catalogo Monedas SatDocumento4 páginasCatalogo Monedas Satフルーツポンチ 侍さんAinda não há avaliações

- Derecho ContableDocumento11 páginasDerecho ContableWalter Huayta ConisllaAinda não há avaliações

- Caso Practico Forward - 2019 II JeeeeesicaDocumento4 páginasCaso Practico Forward - 2019 II JeeeeesicaAndre Yashiro HuarazaAinda não há avaliações

- ¿Cómo Fondear La Cuenta de Tu Bróker Desde ArgentinaDocumento7 páginas¿Cómo Fondear La Cuenta de Tu Bróker Desde ArgentinaEduardo Borracer100% (1)