Você também pode gostar

- 6 Aula Cont. PrinciosDocumento5 páginas6 Aula Cont. PrinciosCcoAnhangueraSorocabAinda não há avaliações

- 5 Aula Principios TGCDocumento8 páginas5 Aula Principios TGCCcoAnhangueraSorocabAinda não há avaliações

- Fund Adm Aulas 05 e 06 2014Documento15 páginasFund Adm Aulas 05 e 06 2014CcoAnhangueraSorocabAinda não há avaliações

- Fund Da Adm Aulas 03 e 04 2014Documento18 páginasFund Da Adm Aulas 03 e 04 2014CcoAnhangueraSorocabAinda não há avaliações

- Aula InauguralDocumento7 páginasAula InauguralCcoAnhangueraSorocabAinda não há avaliações

- Aula 3 de EconomiaDocumento13 páginasAula 3 de EconomiaCcoAnhangueraSorocabAinda não há avaliações

- Aula 2 de EconomiaDocumento15 páginasAula 2 de EconomiaCcoAnhangueraSorocabAinda não há avaliações

- 2 Aula TGCDocumento11 páginas2 Aula TGCCcoAnhangueraSorocabAinda não há avaliações

- Fund Adm 2014 Aula 2Documento9 páginasFund Adm 2014 Aula 2CcoAnhangueraSorocabAinda não há avaliações

- Aula 1 de EconomiaDocumento6 páginasAula 1 de EconomiaCcoAnhangueraSorocabAinda não há avaliações

- Aula 7 de EconomiaDocumento11 páginasAula 7 de EconomiaCcoAnhangueraSorocabAinda não há avaliações

- Aula 6 de EconomiaDocumento9 páginasAula 6 de EconomiaCcoAnhangueraSorocabAinda não há avaliações

- Aula 4 de EconomiaDocumento8 páginasAula 4 de EconomiaCcoAnhangueraSorocabAinda não há avaliações

- Aula 5 de EconomiaDocumento8 páginasAula 5 de EconomiaCcoAnhangueraSorocabAinda não há avaliações

- Aula 8 de EconomiaDocumento11 páginasAula 8 de EconomiaCcoAnhangueraSorocabAinda não há avaliações

- Aula 12 de EconomiaDocumento6 páginasAula 12 de EconomiaCcoAnhangueraSorocabAinda não há avaliações

- Aula 10 de EconomiaDocumento11 páginasAula 10 de EconomiaCcoAnhangueraSorocabAinda não há avaliações

- Aula 11 de EconomiaDocumento8 páginasAula 11 de EconomiaCcoAnhangueraSorocabAinda não há avaliações

- Aula 9 de EconomiaDocumento10 páginasAula 9 de EconomiaCcoAnhangueraSorocabAinda não há avaliações

- Contabilidade Geral. WWW - Concurseiro24horas - Com.br. Aula. Prof. Marcelo AdrianoDocumento39 páginasContabilidade Geral. WWW - Concurseiro24horas - Com.br. Aula. Prof. Marcelo AdrianoAmada ConcurseiraAinda não há avaliações

- Juros compostos - Cálculo de prestaçõesDocumento18 páginasJuros compostos - Cálculo de prestaçõesDaniel FontesAinda não há avaliações

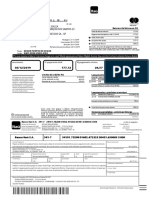

- Fatura de cartão de crédito com detalhes de compras e pagamento mínimoDocumento2 páginasFatura de cartão de crédito com detalhes de compras e pagamento mínimoPL 075Ainda não há avaliações

- Exemplos e exercícios de matemática financeiraDocumento7 páginasExemplos e exercícios de matemática financeiraLaura PinhoAinda não há avaliações

- Resolução Exercicio 03 - Laiane Da SilvaDocumento4 páginasResolução Exercicio 03 - Laiane Da SilvaLaiane siltosAinda não há avaliações

- Contrato Empréstimo Resumo Direitos ObrigaçõesDocumento4 páginasContrato Empréstimo Resumo Direitos ObrigaçõesCamilla KarenAinda não há avaliações

- Regras método digráficoDocumento8 páginasRegras método digráficoFrancisco SampaioAinda não há avaliações

- 5 - Contabilidade AtuarialDocumento18 páginas5 - Contabilidade AtuarialAlineExpositoAinda não há avaliações

- 305.564.067-53 - Cópia - Cópia - CópiaDocumento11 páginas305.564.067-53 - Cópia - Cópia - CópiaRenata DuarteAinda não há avaliações

- Sistemas de amortização de empréstimos em 5 parcelasDocumento12 páginasSistemas de amortização de empréstimos em 5 parcelasgals100% (1)

- Técnicas e conceitos contábeis fundamentaisDocumento5 páginasTécnicas e conceitos contábeis fundamentaisFilipe RossattiAinda não há avaliações

- Amortização CompostaDocumento5 páginasAmortização CompostaPriscilla AlvesAinda não há avaliações

- Historico CreditosDocumento2 páginasHistorico CreditosLAN HOUSE G10Ainda não há avaliações

- Formulario Aut Debito Direto 0007648591 20220915Documento1 páginaFormulario Aut Debito Direto 0007648591 20220915Diego “Foulletin” RodriguezAinda não há avaliações

- Exercícios Referente Ao Conteúdo 2 - PatrimônioDocumento64 páginasExercícios Referente Ao Conteúdo 2 - PatrimônioBernardo MendesAinda não há avaliações

- Demonstrativo de Valores Cobrados - Resol. BACEN 3.919 - 10 - Ano Base 2021Documento1 páginaDemonstrativo de Valores Cobrados - Resol. BACEN 3.919 - 10 - Ano Base 2021João Silva 223Ainda não há avaliações

- 3 Juros CompostosDocumento3 páginas3 Juros Compostosslefors costaAinda não há avaliações

- Lista Exercicios 1Documento7 páginasLista Exercicios 1Ricardo PradoAinda não há avaliações

- Juros Compostos - AtividadeDocumento1 páginaJuros Compostos - Atividademateusdossantosoliver61100% (1)

- Historico Creditos 1Documento1 páginaHistorico Creditos 1Amanda LacerdaAinda não há avaliações

- Modelo Termo de Confissao e Renegociacao de DividaDocumento13 páginasModelo Termo de Confissao e Renegociacao de DividaDeylon MoraisAinda não há avaliações

- Aula 9º JurosDocumento28 páginasAula 9º JurosCAROLINE FERNANDES ISIDAAinda não há avaliações

- Inventario e BalancosDocumento16 páginasInventario e BalancosIso JorgeAinda não há avaliações

- A B C D: Saldo Anterior R$ 96,95 Compras e Débitos R$ 1.267,19 Fatura Atual R$ 1.364,14Documento3 páginasA B C D: Saldo Anterior R$ 96,95 Compras e Débitos R$ 1.267,19 Fatura Atual R$ 1.364,14sirleide10Ainda não há avaliações

- Desconto comercial e racionalDocumento19 páginasDesconto comercial e racionalSibele PennaAinda não há avaliações

- Teste TCCN revisão orçamentoDocumento9 páginasTeste TCCN revisão orçamentoCarla FerreiraAinda não há avaliações

- Matemática Financeira - Juros Simples e Amortização de DívidaDocumento0 páginaMatemática Financeira - Juros Simples e Amortização de DívidaLuiz Fernando RodriguesAinda não há avaliações

- Guia Rapido Casio FC-100Documento2 páginasGuia Rapido Casio FC-100Carlos BraiaAinda não há avaliações

- Relação de Credores Da Administradora JudicialDocumento172 páginasRelação de Credores Da Administradora JudicialLuizAinda não há avaliações

- Fatura Cartaobusiness2937 2023-01Documento2 páginasFatura Cartaobusiness2937 2023-01GUI WEINRICHAinda não há avaliações