Você também pode gostar

- Rocio Orihuela Vanessa Poma Tesis Titulo 2017Documento54 páginasRocio Orihuela Vanessa Poma Tesis Titulo 2017fiorella_sanoniAinda não há avaliações

- La Teoria de La Educacion de Niklas LuhmannDocumento10 páginasLa Teoria de La Educacion de Niklas Luhmannfiorella_sanoniAinda não há avaliações

- CROZIER - El Fenómeno BurocráticoDocumento8 páginasCROZIER - El Fenómeno Burocráticofiorella_sanoni100% (1)

- Sesion 1-Concepto Evaluacion DocenteDocumento11 páginasSesion 1-Concepto Evaluacion Docentefiorella_sanoniAinda não há avaliações

- Liderazgo Enfoque Cognitivo-1Documento7 páginasLiderazgo Enfoque Cognitivo-1fiorella_sanoni100% (1)

- Apuntes ContabilidadDocumento32 páginasApuntes ContabilidadJulian CaezAinda não há avaliações

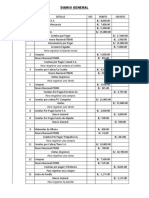

- 12 DocumentDocumento1 página12 Documentmarly yasmin vergara nietoAinda não há avaliações

- Sistemas Contables (DIARIO GENERAL)Documento2 páginasSistemas Contables (DIARIO GENERAL)Jeaneli Lemos100% (4)

- Taller 1 Proceso ContableDocumento8 páginasTaller 1 Proceso ContableRicardo Jose JIMENEZ PENALOZAAinda não há avaliações

- Casos Practico de Compensación de Pérdidas TributariasDocumento4 páginasCasos Practico de Compensación de Pérdidas TributariasXiomara R. Sarmiento100% (1)

- Transacciones 1Documento3 páginasTransacciones 1Robert SorianoAinda não há avaliações

- Toaz - Info Lgarduo Practica5xlsx PRDocumento29 páginasToaz - Info Lgarduo Practica5xlsx PRjeremy islasAinda não há avaliações

- 0200XXXX254Documento1 página0200XXXX254ECOLAUNDRY ECUADOR SAAinda não há avaliações

- IncotermsDocumento8 páginasIncotermsAnnie M SuárezAinda não há avaliações

- Cuenta Especiales SociosDocumento18 páginasCuenta Especiales SociosBaldo PCAinda não há avaliações

- CLASE9 - Inventario No PereciblesDocumento51 páginasCLASE9 - Inventario No PereciblesFelipe IrazábalAinda não há avaliações

- Ejercicio PracticoDocumento11 páginasEjercicio Practicotatiana valenciaAinda não há avaliações

- TALLER EJE No3 CAPITAL DE TRABAJODocumento7 páginasTALLER EJE No3 CAPITAL DE TRABAJOFABIAN ANDRES COICUE RODRIGUEZ80% (5)

- Examen 2do. Contabilidad 1Documento204 páginasExamen 2do. Contabilidad 1Zoila Esperanza Crespo ToroAinda não há avaliações

- Presentación Incoterms 2010Documento50 páginasPresentación Incoterms 2010ParisAinda não há avaliações

- Actividad 1 Contabilidad Financiera 3Documento20 páginasActividad 1 Contabilidad Financiera 3dayana sotoAinda não há avaliações

- 5868 Fecr: Corporacion Universitaria ComfacaucaDocumento1 página5868 Fecr: Corporacion Universitaria ComfacaucaSebastian CarvajalAinda não há avaliações

- Simulador Ciclo ContableDocumento412 páginasSimulador Ciclo Contablefidodidomj40% (5)

- Formulario 200 IvaDocumento11 páginasFormulario 200 IvaJhonn MirandaAinda não há avaliações

- Tema 11 Gestión de Cobros y Pagos.Documento33 páginasTema 11 Gestión de Cobros y Pagos.ainhoaAinda não há avaliações

- Contabilidad II - Evaluación 2Documento7 páginasContabilidad II - Evaluación 2judith calderonAinda não há avaliações

- Transporte Entre Terminales - Aeropuerto Madrid-Barajas - Aena - EsDocumento4 páginasTransporte Entre Terminales - Aeropuerto Madrid-Barajas - Aena - EsPepito GrilloAinda não há avaliações

- Form 110 2019Documento21 páginasForm 110 2019jhon alejandro romero picoAinda não há avaliações

- Actividad 4 ContabilidadDocumento9 páginasActividad 4 ContabilidadCarol urbinaAinda não há avaliações

- FVFE13097Documento1 páginaFVFE13097Wilmar Orlando VelaAinda não há avaliações

- DoA1Documento29 páginasDoA1Ian Paulo Villagran LeonAinda não há avaliações

- Mis Movimientos 27-08-2019Documento4 páginasMis Movimientos 27-08-2019Hugo GualotuñaAinda não há avaliações

- Almena 393Documento2 páginasAlmena 393oscar valenzuelaAinda não há avaliações

- WS V 1361309Documento50 páginasWS V 1361309carlos0% (1)

- Factura Electronica - E001-47Documento1 páginaFactura Electronica - E001-47Ch H GiovannaAinda não há avaliações