Você também pode gostar

- (ENSAYO) La Inflacion y Su Impacto en El Comercio InternacionalDocumento3 páginas(ENSAYO) La Inflacion y Su Impacto en El Comercio Internacionalstiven100% (1)

- Desarrolle Los Ejercicios SiguientesDocumento14 páginasDesarrolle Los Ejercicios SiguientesClaudia Castillo100% (1)

- Seguridad InformaticaDocumento25 páginasSeguridad InformaticaSofia SalazarAinda não há avaliações

- Cuestionario y Procedimiento DisponibleDocumento7 páginasCuestionario y Procedimiento DisponibleAnthony Marin De FreitasAinda não há avaliações

- Tema #03 SegurosDocumento11 páginasTema #03 SegurosSofia SalazarAinda não há avaliações

- El Conocimiento-EpistemologiaDocumento14 páginasEl Conocimiento-EpistemologiaSofia SalazarAinda não há avaliações

- Tarea 1, Analisis Economico de La RegionDocumento6 páginasTarea 1, Analisis Economico de La Regionevelin.sica100% (2)

- Analisis de Puestos CompletoDocumento15 páginasAnalisis de Puestos CompletoLizzete Garcia0% (2)

- Triptico FinancieroDocumento2 páginasTriptico FinancieroKarolay CamacllanquiAinda não há avaliações

- Coca-Cola Reporte Aunal y Estrategia de InversiónDocumento63 páginasCoca-Cola Reporte Aunal y Estrategia de InversiónMack HernándezAinda não há avaliações

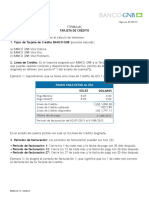

- BP Formula Tarjeta Credito GNBDocumento11 páginasBP Formula Tarjeta Credito GNBWilsonLópezAinda não há avaliações

- Examen Parcial DGP B FarfanDocumento56 páginasExamen Parcial DGP B Farfanخافيير ألونسو شيروك كونتريراسAinda não há avaliações

- Caso ArrowDocumento7 páginasCaso ArrowDenisitabonitaAinda não há avaliações

- Argote 2do PDFDocumento162 páginasArgote 2do PDFLia EspinosaAinda não há avaliações

- Examen EconomiaDocumento10 páginasExamen EconomiaJavier LopezAinda não há avaliações

- Topicos FiscalesDocumento81 páginasTopicos FiscalesROSA IRENE PONCE RDZAinda não há avaliações

- Cotizacion de Novaceramic Con Mano de ObraDocumento3 páginasCotizacion de Novaceramic Con Mano de ObraRatas LocasAinda não há avaliações

- Canarios EmpresarialesDocumento20 páginasCanarios EmpresarialesJose Tiberio Serrano Arias100% (1)

- Cuáles Son Los Beneficios Más Importantes Que Tiene para Colombia Hacer Parte de La OMCDocumento3 páginasCuáles Son Los Beneficios Más Importantes Que Tiene para Colombia Hacer Parte de La OMCleidy esperanza gonzalez saavedraAinda não há avaliações

- Economia ResueltoDocumento12 páginasEconomia ResueltoHelgarDiez JavierNueve Molina Capacoila100% (2)

- Desarrollo Guia Ejercicio Practico de Contabilidad GubernamentalDocumento76 páginasDesarrollo Guia Ejercicio Practico de Contabilidad Gubernamentalmemito02Ainda não há avaliações

- Entrega Escenario 7Documento17 páginasEntrega Escenario 7Kaika DawsonAinda não há avaliações

- 1.4 La Productividad Como Herramienta Competitiva en La AdministraciónDocumento8 páginas1.4 La Productividad Como Herramienta Competitiva en La AdministraciónJoséÁngelRamírezPeláezAinda não há avaliações

- Trabajo MatematicaDocumento12 páginasTrabajo MatematicaFredy Flores CondoriAinda não há avaliações

- Matematicas para El Analisis EconomicoDocumento5 páginasMatematicas para El Analisis EconomicoHermes TrismegistoAinda não há avaliações

- Costos ParcialDocumento10 páginasCostos ParcialDIESEL COLOMBIAAinda não há avaliações

- Sociedades de InversionDocumento7 páginasSociedades de Inversionyzavel0% (1)

- EJEMPLOS de Monopolios y Oligopolios y DuopoliosDocumento2 páginasEJEMPLOS de Monopolios y Oligopolios y DuopoliosGuiRob Maldonado0% (1)

- 3.1 Oferta y DemandaDocumento56 páginas3.1 Oferta y DemandaFrank ArroyoAinda não há avaliações

- Control 7 Formulacion y Evaluacion de ProyectosDocumento10 páginasControl 7 Formulacion y Evaluacion de ProyectosPauly ZambranoAinda não há avaliações

- Inicativa Final 3, 4 y 5Documento43 páginasInicativa Final 3, 4 y 5rolandoAinda não há avaliações

- Apu Geotextil PDFDocumento1 páginaApu Geotextil PDFEdwin MartinezAinda não há avaliações

- Módulo AG - InnovacionDocumento7 páginasMódulo AG - InnovacionJose Luis CayoAinda não há avaliações