Você também pode gostar

- Título:: Evaluación de Proyectos de Inversión AgropecuariosDocumento53 páginasTítulo:: Evaluación de Proyectos de Inversión Agropecuariosjavier torresAinda não há avaliações

- Finanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?No EverandFinanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Nota: 4 de 5 estrelas4/5 (10)

- Valuacion de Minas-3Documento52 páginasValuacion de Minas-3Hugo Justo AliagaAinda não há avaliações

- Ingeniería económica: ¿Cómo medir la rentabilidad de un proyecto?No EverandIngeniería económica: ¿Cómo medir la rentabilidad de un proyecto?Nota: 3 de 5 estrelas3/5 (6)

- INTRODUCCIÓNDocumento47 páginasINTRODUCCIÓNAlonso Rivera CasillasAinda não há avaliações

- Prueba FinalDocumento9 páginasPrueba Finalwindsor echeverriaAinda não há avaliações

- ES6 U2 Karen - RamírezDocumento7 páginasES6 U2 Karen - RamírezKaren Liliana100% (1)

- FORO Evaluacion de ProyectosDocumento9 páginasFORO Evaluacion de ProyectosPablo Alejandro Padilla VergaraAinda não há avaliações

- IndicadoresDocumento22 páginasIndicadoresPablo RivasAinda não há avaliações

- Curso Metodo para Medir El Riesgo en Los Proyectos MinerosDocumento29 páginasCurso Metodo para Medir El Riesgo en Los Proyectos MinerosLouis TerronesAinda não há avaliações

- Evaluación de Proyectos 2022 4ta ParteDocumento33 páginasEvaluación de Proyectos 2022 4ta Partefranco ingaramoAinda não há avaliações

- Aspectos Complementarios en La Evaluación de ProyectosDocumento5 páginasAspectos Complementarios en La Evaluación de ProyectosGerardo Salvador100% (1)

- Examen Fep Febrero 2008-PautaDocumento13 páginasExamen Fep Febrero 2008-PautaJaime HermosillaAinda não há avaliações

- Plan Admon Riesgos PIA Casabe Sur AnexoDocumento2 páginasPlan Admon Riesgos PIA Casabe Sur AnexoTigrilloAinda não há avaliações

- Proyección demanda neumáticos mínimos cuadradosDocumento34 páginasProyección demanda neumáticos mínimos cuadradosDaniela Carina Benavides Salvatierra67% (3)

- Balotario para Final Dfsgsfgsdgdhjsadnajkdkwdkadsgaggcjhzasvv Si, Asi Piensas Que Es Virus y No Lo PasasDocumento7 páginasBalotario para Final Dfsgsfgsdgdhjsadnajkdkwdkadsgaggcjhzasvv Si, Asi Piensas Que Es Virus y No Lo PasasBrihanaAinda não há avaliações

- Mba Ygm 2019-2020 S4Documento19 páginasMba Ygm 2019-2020 S4Josimar Leandro Ortiz PasquelAinda não há avaliações

- Tema 12 2019-0 Costos en MineriaDocumento29 páginasTema 12 2019-0 Costos en MineriaDsam II100% (1)

- INGECODocumento11 páginasINGECODeysy TantaleanAinda não há avaliações

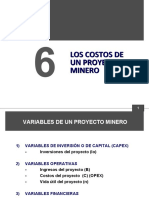

- Los Costos y Gastos de Un Proyecto MineroDocumento39 páginasLos Costos y Gastos de Un Proyecto MineroOMARAinda não há avaliações

- Vanvstir 100726164816 Phpapp01Documento24 páginasVanvstir 100726164816 Phpapp01David MorazanAinda não há avaliações

- Las Tasas de Descuento y Evaluación de Riesgos en Las Evaluaciones de Proyectos de MinerosDocumento27 páginasLas Tasas de Descuento y Evaluación de Riesgos en Las Evaluaciones de Proyectos de MinerosWilsonRonaldCruzadoDelaCruz0% (1)

- Caso Practico Unidad 3 Analisis FinancieroDocumento10 páginasCaso Practico Unidad 3 Analisis FinancieroELMER MIGUEL ARIAS ACOSTAAinda não há avaliações

- Sensib y RiesgoDocumento15 páginasSensib y RiesgoSilva SaavedraAinda não há avaliações

- Evaluación Económica de Yacimientos Minerales MinasDocumento21 páginasEvaluación Económica de Yacimientos Minerales MinasPierre VeraAinda não há avaliações

- Metodos de Evaluacion FinancieraDocumento12 páginasMetodos de Evaluacion FinancieraChristian Ramirez RabanalAinda não há avaliações

- Lineamiento para Determinar La Tasa de Flete Requerido Versión 3Documento6 páginasLineamiento para Determinar La Tasa de Flete Requerido Versión 3Betto DiazAinda não há avaliações

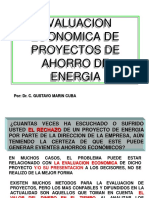

- Evaulacion Economica de Proy de Ahorro de EnergiaDocumento25 páginasEvaulacion Economica de Proy de Ahorro de EnergiaAdolfo Abreu BarriosAinda não há avaliações

- Cap5 Ing. Economica. Financiamiento ExternoDocumento46 páginasCap5 Ing. Economica. Financiamiento ExternoLeonardo PachecoAinda não há avaliações

- Clase 8 - Ingeniería Económica VDocumento41 páginasClase 8 - Ingeniería Económica Vcarlos barraAinda não há avaliações

- Caso CamionetasDocumento3 páginasCaso CamionetasRoxana VelascoAinda não há avaliações

- Van y TirDocumento16 páginasVan y TirJaavi Ravanal SandovalAinda não há avaliações

- Tasa Interna de Rendimiento EP2 MDocumento24 páginasTasa Interna de Rendimiento EP2 MMariel LealAinda não há avaliações

- Flujo de CajaDocumento30 páginasFlujo de CajaRodrigo BarzolaAinda não há avaliações

- Metodos - Evaluación - de - Proyectos ++++Documento17 páginasMetodos - Evaluación - de - Proyectos ++++ANGELOCHOAOREAinda não há avaliações

- Apunte ClaseDocumento170 páginasApunte Claseanon_622714039Ainda não há avaliações

- Tema 12 2012-Ii Costos en MineriaDocumento56 páginasTema 12 2012-Ii Costos en MineriaDaniel Sopla Cubas67% (3)

- Rentabilidad Flujo de CajaDocumento28 páginasRentabilidad Flujo de Cajamiguel rodriguezAinda não há avaliações

- 4ta Calificada de Gas y Condensado IIDocumento17 páginas4ta Calificada de Gas y Condensado IICristopher OrtizAinda não há avaliações

- Evaluación de proyectos: preguntas teóricas sobre VPN, TIR, riesgo y flujos de cajaDocumento17 páginasEvaluación de proyectos: preguntas teóricas sobre VPN, TIR, riesgo y flujos de cajaAna Paula PerezAinda não há avaliações

- Medidas de Rentabilidad de Un Proyecto Minero.Documento29 páginasMedidas de Rentabilidad de Un Proyecto Minero.Joshep Arroyo QuiñonesAinda não há avaliações

- Práctica de Proyectos PrivadosDocumento7 páginasPráctica de Proyectos Privadosjhorlan100% (1)

- Ejercicios de RiesgosDocumento2 páginasEjercicios de RiesgosRoberts Kenyo Quispe CutipaAinda não há avaliações

- Indicadores de Rentabilidad.Documento28 páginasIndicadores de Rentabilidad.TalhiaAinda não há avaliações

- Clase 2Documento26 páginasClase 2NancyAinda não há avaliações

- Evaluación de ProyectosDocumento22 páginasEvaluación de ProyectosSebastian IgnacioAinda não há avaliações

- Estructura de Inversion y FinanciamientoDocumento32 páginasEstructura de Inversion y FinanciamientoDanny Antonio Claros Gutarra100% (1)

- Metodos de Evaluacion PDFDocumento20 páginasMetodos de Evaluacion PDFdanielaAinda não há avaliações

- Valoración de proyectos de inversión: Caso práctico con cálculo de VAN y TIRDocumento6 páginasValoración de proyectos de inversión: Caso práctico con cálculo de VAN y TIRCarlos Monje CardosoAinda não há avaliações

- Evaluación económica de proyectos industrialesDocumento16 páginasEvaluación económica de proyectos industrialesRuthFuentesAinda não há avaliações

- 2° Parcial FyEP - 2023Documento10 páginas2° Parcial FyEP - 2023bperversi97Ainda não há avaliações

- 3 - 2.contingencia de Los Costos de Un ProyectoDocumento36 páginas3 - 2.contingencia de Los Costos de Un ProyectoNatalita RG100% (1)

- Semana 4-2 EPIP MAGODocumento31 páginasSemana 4-2 EPIP MAGOEduardo AlamaAinda não há avaliações

- Análisis de riesgo y gestión de costos en proyectosDocumento38 páginasAnálisis de riesgo y gestión de costos en proyectosNatalita RG100% (1)

- Análisis económico VPN, TIR, sensibilidadDocumento23 páginasAnálisis económico VPN, TIR, sensibilidadJose Jose FernandezAinda não há avaliações

- Analisis de SensibilidadDocumento19 páginasAnalisis de SensibilidadYoel Perez Herrera100% (1)

- PC - Van y TirDocumento23 páginasPC - Van y TirAntuaneth CQAinda não há avaliações

- Estudio de factibilidad del yacimiento aurífero NicoDocumento377 páginasEstudio de factibilidad del yacimiento aurífero NicoWilber Will Huillca Santa CruzAinda não há avaliações

- Programa SBC Ii Supervisores SPCC - 2Documento66 páginasPrograma SBC Ii Supervisores SPCC - 2Gilmer J ChavezAinda não há avaliações

- Seguridad Acumulación Tucari 2010Documento17 páginasSeguridad Acumulación Tucari 2010Gilmer J ChavezAinda não há avaliações

- Cv. Chavez Villanueva Gilmer.Documento8 páginasCv. Chavez Villanueva Gilmer.Gilmer J ChavezAinda não há avaliações

- Capitulo 2Documento13 páginasCapitulo 2Gilmer J ChavezAinda não há avaliações

- Perforación y voladura en minería subterráneaDocumento46 páginasPerforación y voladura en minería subterráneaXXX5Ainda não há avaliações

- Parametros de VoladuraDocumento7 páginasParametros de VoladuraGilmer J ChavezAinda não há avaliações

- CV ActualizadoDocumento8 páginasCV ActualizadoGilmer J ChavezAinda não há avaliações

- Paper - Uso de CA - As Con Barrenaci SN Lineal en La Voladura Controlada para Reducir Sobre Excavaci SN y Costos en Roca IIIB, IVA, Y IVBDocumento7 páginasPaper - Uso de CA - As Con Barrenaci SN Lineal en La Voladura Controlada para Reducir Sobre Excavaci SN y Costos en Roca IIIB, IVA, Y IVBJeancarlos Canchari VilchezAinda não há avaliações

- Curriculum Vitae - Margarita MacedoDocumento21 páginasCurriculum Vitae - Margarita MacedoGilmer J ChavezAinda não há avaliações

- Intro Ducci OnDocumento60 páginasIntro Ducci Onvale9102Ainda não há avaliações

- Estimacion D Ela Resistencia de Macizos Rocosos en La PracticaDocumento28 páginasEstimacion D Ela Resistencia de Macizos Rocosos en La Practicacototo33100% (1)

- Studio 5D Planner PDFDocumento41 páginasStudio 5D Planner PDFJosé Carlos Bustamante Morales50% (2)

- Prevención Enfermedades Respiratorias - Netafim PDFDocumento7 páginasPrevención Enfermedades Respiratorias - Netafim PDFGilmer J ChavezAinda não há avaliações

- Apuntes Cap 8 Intervalos de Confianza para Proporciones y MediasDocumento11 páginasApuntes Cap 8 Intervalos de Confianza para Proporciones y MediasJose de JesusAinda não há avaliações

- Datamine Studio 5d PlannerDocumento23 páginasDatamine Studio 5d PlannerGilmer J ChavezAinda não há avaliações

- 80 Charlas de Seguridad Industrial y Salud OcupacionalDocumento3 páginas80 Charlas de Seguridad Industrial y Salud OcupacionalGilmer J ChavezAinda não há avaliações

- Rendimiento de PerforaxcionDocumento27 páginasRendimiento de PerforaxcionGilmer J ChavezAinda não há avaliações

- Curriculum Vitae - Margarita Macedo.Documento21 páginasCurriculum Vitae - Margarita Macedo.Gilmer J ChavezAinda não há avaliações

- Curriculum VitaeDocumento4 páginasCurriculum VitaeGilmer J Chavez100% (1)

- HeliceDocumento183 páginasHeliceJordy J. EurrestaAinda não há avaliações

- Funciones de Un Prevencionista de RiesgoDocumento1 páginaFunciones de Un Prevencionista de RiesgoGilmer J ChavezAinda não há avaliações

- Estudio Movimiento y Tiempo Mejora Procesos Hidrobombas C ADocumento146 páginasEstudio Movimiento y Tiempo Mejora Procesos Hidrobombas C Aivanda22Ainda não há avaliações

- Examen Iperc CormitomaDocumento1 páginaExamen Iperc CormitomaGilmer J ChavezAinda não há avaliações

- Rendimiento de PerforaxcionDocumento27 páginasRendimiento de PerforaxcionGilmer J ChavezAinda não há avaliações

- Movimiento D TDocumento3 páginasMovimiento D TGilmer J ChavezAinda não há avaliações

- Rendimiento de PerforaxcionDocumento27 páginasRendimiento de PerforaxcionGilmer J ChavezAinda não há avaliações

- Inf Evaluación de Practicas Pre-ProfesionalesDocumento4 páginasInf Evaluación de Practicas Pre-ProfesionalesRuth CarolAinda não há avaliações

- Inf Evaluación de Practicas Pre-ProfesionalesDocumento4 páginasInf Evaluación de Practicas Pre-ProfesionalesRuth CarolAinda não há avaliações

- Resumen Cuentas y Documentos Por Cobrar.Documento3 páginasResumen Cuentas y Documentos Por Cobrar.Madison M. MaldonadoAinda não há avaliações

- Rectoría Del Estado en Materia de Banca y CréditoDocumento3 páginasRectoría Del Estado en Materia de Banca y CréditoMarco Ortiz SanchezAinda não há avaliações

- NEUTRONDocumento1 páginaNEUTRONWilmer RaphaelAinda não há avaliações

- FECU 1Q 2006 Individual FalabellaDocumento119 páginasFECU 1Q 2006 Individual FalabellaHardyUs Cristfus JdAinda não há avaliações

- Análisis transacciones empresaDocumento5 páginasAnálisis transacciones empresakatherineAinda não há avaliações

- Cuadro Comparativo CETESDocumento5 páginasCuadro Comparativo CETESArely Lazcano Lopez100% (1)

- SupervisionYRegulacionBancaria IVCDocumento48 páginasSupervisionYRegulacionBancaria IVCSantiago Levano FranciaAinda não há avaliações

- Recomendaciones FinancierasDocumento3 páginasRecomendaciones FinancierasMaria MutisAinda não há avaliações

- Boletín Oficial de La Ciudad de Rio Tercero. Marzo de 2012.Documento279 páginasBoletín Oficial de La Ciudad de Rio Tercero. Marzo de 2012.Fernando Julio BioléAinda não há avaliações

- BancoSol Cumple Dos Décadas Apoyando A Las MicrofinanzasDocumento45 páginasBancoSol Cumple Dos Décadas Apoyando A Las MicrofinanzasamuyaAinda não há avaliações

- Comparacion PCGR - PCGEDocumento86 páginasComparacion PCGR - PCGEMilton NCAinda não há avaliações

- 22 Feb 2014Documento277 páginas22 Feb 2014AndenesAinda não há avaliações

- Registro de asientos contables compuestosDocumento3 páginasRegistro de asientos contables compuestosCecilia CollazosAinda não há avaliações

- PDF Boletaeb01 7220490873814Documento1 páginaPDF Boletaeb01 7220490873814Freiner Juro vargasAinda não há avaliações

- Requisitos para Tramites - EgresadosDocumento5 páginasRequisitos para Tramites - Egresadosalissongarcia4Ainda não há avaliações

- Reporte GC Dpto.1225Documento1 páginaReporte GC Dpto.1225manuel guzmanAinda não há avaliações

- Plantilla Flujo de EfectivoDocumento12 páginasPlantilla Flujo de EfectivoAndre GarciaAinda não há avaliações

- Cálculo de anualidades vencidas y anticipadasDocumento14 páginasCálculo de anualidades vencidas y anticipadasDicnel0% (1)

- Introducción Documentacion MercantilDocumento10 páginasIntroducción Documentacion MercantilDaniel Tarazona LeyvaAinda não há avaliações

- Examen de Grado Macroeconomia 201510 Pauta de CorreccionDocumento2 páginasExamen de Grado Macroeconomia 201510 Pauta de CorreccionChristianRomeroAinda não há avaliações

- Evidencia 14, Ejercicio Practico.Documento3 páginasEvidencia 14, Ejercicio Practico.Vale Molina0% (1)

- Fundamento de Gestión de TesoreríaDocumento28 páginasFundamento de Gestión de Tesoreríajohanna007Ainda não há avaliações

- Actividad N 06 - Investigacion FormativaDocumento15 páginasActividad N 06 - Investigacion FormativaJoel Briceño RegaladoAinda não há avaliações

- Actividad de La Tercera Unidad MARINELADocumento8 páginasActividad de La Tercera Unidad MARINELAdaniela lopezAinda não há avaliações

- E.T Mercados Financieros 01 JulioDocumento16 páginasE.T Mercados Financieros 01 JulioAnastassia Fernanda CHAinda não há avaliações

- Taller - Estructura CuentasDocumento2 páginasTaller - Estructura Cuentasastrid carolina blanco rodriguezAinda não há avaliações

- Plan Sueldo. Banco MacroDocumento3 páginasPlan Sueldo. Banco MacroRodrigo José AldereteAinda não há avaliações

- Guia Maap Contab. Bancaria 2015 Presencial PDFDocumento53 páginasGuia Maap Contab. Bancaria 2015 Presencial PDFJose Antonio Capia CarrascoAinda não há avaliações

- Parcial Eco 2Documento2 páginasParcial Eco 2Andrea JaimesAinda não há avaliações

- Documentos BancariosDocumento3 páginasDocumentos BancariosLuis MTrrs100% (1)