Você também pode gostar

- Evalucion Del Cumplimiento de Las Normas de Buenas Prácticas - Docx Diego GuzmanDocumento14 páginasEvalucion Del Cumplimiento de Las Normas de Buenas Prácticas - Docx Diego GuzmanFrancisco CastilloAinda não há avaliações

- Lista General PVP Ofertas Jimaca 13agosto2020Documento56 páginasLista General PVP Ofertas Jimaca 13agosto2020Francisco CastilloAinda não há avaliações

- Ficha Tecnica Productos Agricola PDFDocumento2 páginasFicha Tecnica Productos Agricola PDFWil BarrantesAinda não há avaliações

- Ficha de Proyecto Vicepresidencia Planificacion - SIDERURGICA NACIONALDocumento2 páginasFicha de Proyecto Vicepresidencia Planificacion - SIDERURGICA NACIONALFrancisco CastilloAinda não há avaliações

- Lista General PVP Ofertas Jimaca 13agosto2020Documento56 páginasLista General PVP Ofertas Jimaca 13agosto2020Francisco CastilloAinda não há avaliações

- Lista General PVP Ofertas Jimaca 13agosto2020Documento56 páginasLista General PVP Ofertas Jimaca 13agosto2020Francisco CastilloAinda não há avaliações

- Marco Juridico Del PresupuestoDocumento19 páginasMarco Juridico Del PresupuestoFrancisco CastilloAinda não há avaliações

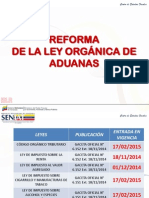

- Analisis Reforma Ley Organica de Aduana 2015Documento43 páginasAnalisis Reforma Ley Organica de Aduana 2015Jesus LaraAinda não há avaliações

- Acta Constitutiva Inversiones Friocar 2014 CA.Documento5 páginasActa Constitutiva Inversiones Friocar 2014 CA.Francisco CastilloAinda não há avaliações

- Acta de Junta DirectivaDocumento2 páginasActa de Junta DirectivaFrancisco CastilloAinda não há avaliações

- Codigo Organico Procesal PenalDocumento139 páginasCodigo Organico Procesal PenalEl Rojo EspinoAinda não há avaliações

- Categori Zac I OnDocumento4 páginasCategori Zac I OnFrancisco CastilloAinda não há avaliações

- CapitalismoDocumento10 páginasCapitalismoYese GlezAinda não há avaliações

- Seminario Taller Construcción y Gestión I: RetroalimentacionDocumento52 páginasSeminario Taller Construcción y Gestión I: RetroalimentacionYéremi Antuaneé Viera ZapataAinda não há avaliações

- Silabo Formulacion y Evaluacion de Proyectos Privados 2021 IDocumento8 páginasSilabo Formulacion y Evaluacion de Proyectos Privados 2021 IGianMarcoCanchanyaVillegasAinda não há avaliações

- Tema 1 ConflictoDocumento48 páginasTema 1 ConflictoYAZAELAinda não há avaliações

- Resumen Contabilidad GerencialDocumento17 páginasResumen Contabilidad GerencialjldeviaAinda não há avaliações

- Gerencia Por ObjetivoDocumento28 páginasGerencia Por Objetivomilagrospolanco100% (1)

- Resumen Ventas A PlazosDocumento6 páginasResumen Ventas A Plazosjessica daniela hernandez ortegaAinda não há avaliações

- Modulo 19 Analisis EconomicoDocumento187 páginasModulo 19 Analisis EconomicoJavier Fernando Melo CubidesAinda não há avaliações

- NUEVO ORDEN FINANCIERO - Robert J. Shiller PDFDocumento155 páginasNUEVO ORDEN FINANCIERO - Robert J. Shiller PDFMafeAcevedoAinda não há avaliações

- Eudedejercresueltosteoconsumidorcurso Micro IDocumento18 páginasEudedejercresueltosteoconsumidorcurso Micro IpedromiguelAinda não há avaliações

- Conta de CostosDocumento472 páginasConta de CostosEly Martinez72% (18)

- Derechos LaboralesDocumento24 páginasDerechos LaboralesEboli HuapayaAinda não há avaliações

- Presupuesto Base Cero IntegradoDocumento16 páginasPresupuesto Base Cero IntegradoArlem Benavente0% (1)

- EJE 4 DIAGNOSTICO EMPRESARIALvfDocumento10 páginasEJE 4 DIAGNOSTICO EMPRESARIALvfDianita BalcarcelAinda não há avaliações

- Master The Market - Tom Williams PDFDocumento113 páginasMaster The Market - Tom Williams PDFTony Montanna67% (3)

- Resumen Competencia PerfectaDocumento14 páginasResumen Competencia PerfectaBen ArAinda não há avaliações

- Elaboracion de Proyecto - Ezequiel Ander EggDocumento33 páginasElaboracion de Proyecto - Ezequiel Ander EggLisbeth Cordón de García78% (9)

- Importancia de La Contabilidad de CostosDocumento3 páginasImportancia de La Contabilidad de CostosEli de la RosaAinda não há avaliações

- Estimación de Costos 1Documento61 páginasEstimación de Costos 1mitziAinda não há avaliações

- Teoria Del Equilibrio GeneralDocumento11 páginasTeoria Del Equilibrio GeneralCarlosAinda não há avaliações

- Hewlett PackardDocumento13 páginasHewlett Packardleartobe1100% (1)

- ReginaDocumento76 páginasReginaaguilaAinda não há avaliações

- Artículo CientíficoDocumento56 páginasArtículo CientíficoÁlizeSalazarAinda não há avaliações

- Descripcion de Puestos de Un Auxiliar de CajaDocumento4 páginasDescripcion de Puestos de Un Auxiliar de CajaVianey FuruyaAinda não há avaliações

- PPYEDocumento47 páginasPPYEPedro SalazarAinda não há avaliações

- COSTOSDocumento29 páginasCOSTOSprofeguillermo100% (7)

- Estado de ResultadosDocumento9 páginasEstado de ResultadosJose Venecia100% (1)

- Casas Comerciales en BabiloniaDocumento25 páginasCasas Comerciales en BabiloniaRocíoAinda não há avaliações

- Operaciones de Préstamo Bursátil Con Acciones y Valores Representativos de Derechos Sobre AccionesDocumento27 páginasOperaciones de Préstamo Bursátil Con Acciones y Valores Representativos de Derechos Sobre AccionesJesús ChávezAinda não há avaliações