Você também pode gostar

- Cuaderno de CampoDocumento11 páginasCuaderno de CampoJuanLeninChaucaChumpitazAinda não há avaliações

- Rsu 3 SemanasDocumento4 páginasRsu 3 SemanasJuanLeninChaucaChumpitazAinda não há avaliações

- Documento 1Documento5 páginasDocumento 1JuanLeninChaucaChumpitazAinda não há avaliações

- Rsu 3 SemanasDocumento6 páginasRsu 3 SemanasJuanLeninChaucaChumpitazAinda não há avaliações

- Tratamiento Contab y Trib de AlcabalaDocumento30 páginasTratamiento Contab y Trib de AlcabalaFernando Centeno Silva100% (1)

- Curso Basico Del Siaf SPDocumento18 páginasCurso Basico Del Siaf SPNino Melgarejo TolentinoAinda não há avaliações

- Películas en ColorDocumento3 páginasPelículas en ColorJuanLeninChaucaChumpitazAinda não há avaliações

- Actividad N 03 Investigacion Formativa I UnidadDocumento6 páginasActividad N 03 Investigacion Formativa I UnidadJuanLeninChaucaChumpitazAinda não há avaliações

- Imagenes NavideñosDocumento1 páginaImagenes NavideñosJuanLeninChaucaChumpitazAinda não há avaliações

- Imagenes de ComunicaciónDocumento9 páginasImagenes de ComunicaciónJuanLeninChaucaChumpitazAinda não há avaliações

- Desarrollos Regionales Mariano SantosDocumento8 páginasDesarrollos Regionales Mariano SantosJuanLeninChaucaChumpitazAinda não há avaliações

- Cartel de Conocimientos Diversificados Del Area de ComunicacionDocumento3 páginasCartel de Conocimientos Diversificados Del Area de ComunicacionJuanLeninChaucaChumpitazAinda não há avaliações

- Copia de 01 Arqueo de Caja 2016 01 PT AUD CAJA y BCOSDocumento3 páginasCopia de 01 Arqueo de Caja 2016 01 PT AUD CAJA y BCOSJuanLeninChaucaChumpitazAinda não há avaliações

- Comunicado NoviembreDocumento1 páginaComunicado NoviembreJuanLeninChaucaChumpitazAinda não há avaliações

- Chauca Fucion y NaturalezaDocumento13 páginasChauca Fucion y NaturalezaJuanLeninChaucaChumpitazAinda não há avaliações

- Dialogos y ConversacionesDocumento5 páginasDialogos y ConversacionesJuanLeninChaucaChumpitazAinda não há avaliações

- Comunicado NoviembreDocumento1 páginaComunicado NoviembreJuanLeninChaucaChumpitazAinda não há avaliações

- Comunicado NoviembreDocumento1 páginaComunicado NoviembreJuanLeninChaucaChumpitazAinda não há avaliações

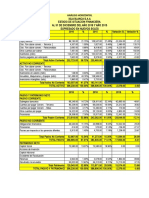

- Esf y Er Hori y Vert Analisis ABCDocumento4 páginasEsf y Er Hori y Vert Analisis ABCJuanLeninChaucaChumpitazAinda não há avaliações

- Comunicado NoviembreDocumento1 páginaComunicado NoviembreJuanLeninChaucaChumpitazAinda não há avaliações

- Comunicado NoviembreDocumento1 páginaComunicado NoviembreJuanLeninChaucaChumpitazAinda não há avaliações

- Chauca Fucion y NaturalezaDocumento13 páginasChauca Fucion y NaturalezaJuanLeninChaucaChumpitazAinda não há avaliações

- Plan de Tutoria Ivbimestre 6to BDocumento5 páginasPlan de Tutoria Ivbimestre 6to BJuanLeninChaucaChumpitazAinda não há avaliações

- Los Gastos No DeduciblesDocumento24 páginasLos Gastos No DeduciblesJuanLeninChaucaChumpitazAinda não há avaliações

- Guber Chauca ExpoDocumento1 páginaGuber Chauca ExpoJuanLeninChaucaChumpitazAinda não há avaliações

- Patrimonio Neto FormulacionDocumento4 páginasPatrimonio Neto FormulacionJuanLeninChaucaChumpitazAinda não há avaliações

- Isla Blanca SaaDocumento12 páginasIsla Blanca SaaJuanLeninChaucaChumpitazAinda não há avaliações

- Esf y Er Hori y Vert Analisis ABCDocumento4 páginasEsf y Er Hori y Vert Analisis ABCJuanLeninChaucaChumpitazAinda não há avaliações

- Homo Graf AsDocumento4 páginasHomo Graf AsJuanLeninChaucaChumpitazAinda não há avaliações

- Fenómeno Del Niño CosteroDocumento11 páginasFenómeno Del Niño CosteroJuanLeninChaucaChumpitazAinda não há avaliações

- Amparo ConstitucionalDocumento10 páginasAmparo ConstitucionalK9 PerezAinda não há avaliações

- ApostillaDocumento1 páginaApostillaCARLOS ALBERTO CANO ANGELAinda não há avaliações

- Gabriel Buitron Almeida, Política de Drogas en EcuadorDocumento3 páginasGabriel Buitron Almeida, Política de Drogas en EcuadorSebastian AndradeAinda não há avaliações

- Etapa 1 Lopez CristianDocumento14 páginasEtapa 1 Lopez CristianFabian PerdomoAinda não há avaliações

- Origen de Las MercancíasDocumento182 páginasOrigen de Las MercancíasMaría Gómez DíazAinda não há avaliações

- Contrato de ConsultoriaDocumento3 páginasContrato de ConsultoriaCesarMikailRubioOblitasAinda não há avaliações

- Oficio para ChuletadaDocumento8 páginasOficio para ChuletadaCM GalAinda não há avaliações

- Panel Ciudadano UDD Normas 2023-07-08Documento39 páginasPanel Ciudadano UDD Normas 2023-07-08Contacto Ex-Ante100% (1)

- Contabilidad PyP - Examen FinalDocumento13 páginasContabilidad PyP - Examen FinalALFER ORTIZAinda não há avaliações

- Carta Respuesta SunatDocumento7 páginasCarta Respuesta SunatJHONATAN QUISPE AYALAAinda não há avaliações

- Licenciatura en Derecho: Docente: Juana Isela Sánchez EscalanteDocumento16 páginasLicenciatura en Derecho: Docente: Juana Isela Sánchez EscalantemallinalAinda não há avaliações

- Jimmy Tesis Titulo 2014 - 2019Documento117 páginasJimmy Tesis Titulo 2014 - 2019Miriam MananiAinda não há avaliações

- Aumento de AlimentosDocumento4 páginasAumento de AlimentosDomingo Huaman Leyva100% (1)

- Analisis de SentenciaDocumento3 páginasAnalisis de SentenciaTatiana TorresAinda não há avaliações

- Administración Contratos Viales Completo HrtqpurDocumento183 páginasAdministración Contratos Viales Completo HrtqpurGino AlbaAinda não há avaliações

- Broch Catleya 270122Documento17 páginasBroch Catleya 270122Heriberto Navarro PeñaAinda não há avaliações

- El Niño de Barro AnalisisDocumento3 páginasEl Niño de Barro AnalisisPesimista PromedioAinda não há avaliações

- Bienestar LaboralDocumento9 páginasBienestar LaboralleiduAinda não há avaliações

- Lee Las Cartas de Nadezhda Tolokonnikova de Pussy Riot A Slavoj Žižek Desde La Cárcel - PlayGround - Noticias MusicaDocumento12 páginasLee Las Cartas de Nadezhda Tolokonnikova de Pussy Riot A Slavoj Žižek Desde La Cárcel - PlayGround - Noticias MusicaLuis Alfonso García GilAinda não há avaliações

- 01.-Bitacora RastreoDocumento11 páginas01.-Bitacora RastreoManuel Pinelo MartinezAinda não há avaliações

- Contratación Bancaria T I - BarbierDocumento358 páginasContratación Bancaria T I - Barbierdanfer2312100% (5)

- Tests Fol01-04Documento64 páginasTests Fol01-04Alex PerezAinda não há avaliações

- Análisis de Los Artículos 273 Hasta 291 de La Constitución de La República BolivarianDocumento2 páginasAnálisis de Los Artículos 273 Hasta 291 de La Constitución de La República Bolivariandaniel-e-s--m50% (2)

- Itc Cuadro CuentasDocumento4 páginasItc Cuadro CuentasChriis EllenAinda não há avaliações

- DKT 1 DemandaDocumento21 páginasDKT 1 DemandaMetro Puerto RicoAinda não há avaliações

- Tarea 5 Derecho Politico y ConstitucionalDocumento4 páginasTarea 5 Derecho Politico y ConstitucionalisaelAinda não há avaliações

- Aspectos Teoricos Generales Sobre Las Actas PolicialesDocumento10 páginasAspectos Teoricos Generales Sobre Las Actas PolicialesNAIBYAinda não há avaliações

- 12 Acuerdo Sobre El Cronograma para La ImplementacionDocumento8 páginas12 Acuerdo Sobre El Cronograma para La ImplementacionPablo Choc ErazoAinda não há avaliações

- NUEVAS BASES GENERALES REMATE DVL 2020 (Dic)Documento17 páginasNUEVAS BASES GENERALES REMATE DVL 2020 (Dic)Eduardo ChavezAinda não há avaliações

- 03 - 04 - 05 Cpa 2018Documento78 páginas03 - 04 - 05 Cpa 2018PAM CONTADORESAinda não há avaliações