Você também pode gostar

- Caso 1 Cap 14Documento2 páginasCaso 1 Cap 14Caceres Avendaño David IsraelAinda não há avaliações

- Taller 1 - 1Documento3 páginasTaller 1 - 1Jose Luis AgTeAinda não há avaliações

- Responsabilidad Corporativa en PRONACA - CHRISTIAN BAKKERDocumento19 páginasResponsabilidad Corporativa en PRONACA - CHRISTIAN BAKKERSambito Ecuador67% (3)

- Casos Prácticos Del 1 Al 5 - PlanteamientoDocumento4 páginasCasos Prácticos Del 1 Al 5 - PlanteamientoKarla Tinillo VeraAinda não há avaliações

- Cajamarca Orellana Marco Antonio PROYECTO MFDocumento9 páginasCajamarca Orellana Marco Antonio PROYECTO MFalucard cajamarca100% (1)

- Cuestionario Grupo 3Documento9 páginasCuestionario Grupo 3Rikrdo Aizaga BMX593Ainda não há avaliações

- Planificación PreliminarDocumento17 páginasPlanificación PreliminarGilson Francisco Sanchez ManzabaAinda não há avaliações

- Ejercicios de Contabilidad p3 33A y P3a 3A in Style Limo Service CompanyDocumento9 páginasEjercicios de Contabilidad p3 33A y P3a 3A in Style Limo Service CompanyHernandez HZAinda não há avaliações

- Prestamos Bancarios Corto y Largo PlazoDocumento5 páginasPrestamos Bancarios Corto y Largo PlazoirispinkiAinda não há avaliações

- 5 Cierre Contable Ajustes y Reclasif Mayo2020Documento1 página5 Cierre Contable Ajustes y Reclasif Mayo2020Richard Suntaxi GallegosAinda não há avaliações

- A#14 DysaDocumento7 páginasA#14 DysaDalila AguilarAinda não há avaliações

- Taller #2Documento1 páginaTaller #2Nelson BosquezAinda não há avaliações

- Sem 9 EjercicioDocumento1 páginaSem 9 EjercicioTania Quispe VásquezAinda não há avaliações

- Resolucion Ejercicios Interes SimpleDocumento5 páginasResolucion Ejercicios Interes Simplegiomar peñalozaAinda não há avaliações

- Tesis 2017Documento45 páginasTesis 2017JHOYSIAinda não há avaliações

- Aplicación de Las Relaciones Dinero-TiempoDocumento8 páginasAplicación de Las Relaciones Dinero-TiempoAlberto Suárez100% (1)

- Tarea Grupal Rol de PagosDocumento22 páginasTarea Grupal Rol de PagosDarwin Flores100% (1)

- Fondo de Acumulación EJERCICIO Fondo CesantíaDocumento39 páginasFondo de Acumulación EJERCICIO Fondo CesantíaIngrid SalgueroAinda não há avaliações

- Cencosud 2013 Situacion Financiera 1Documento15 páginasCencosud 2013 Situacion Financiera 1Giovanni OssesAinda não há avaliações

- 9.malla Curricular Nueva Contabilidad y Auditoría Ajuste 2020 Con ComentariosDocumento1 página9.malla Curricular Nueva Contabilidad y Auditoría Ajuste 2020 Con ComentariosStalin F. Herrera MendozaAinda não há avaliações

- Unidad 4 Ejercicio 234 OrdenesDocumento3 páginasUnidad 4 Ejercicio 234 OrdenesJuanAinda não há avaliações

- SeminarioDocumento7 páginasSeminariomartinex951Ainda não há avaliações

- Resolucion Practica TirDocumento11 páginasResolucion Practica TirBrayan Coyuri LopezAinda não há avaliações

- Tarea 4 Estadística Descriptiva MultivariadaDocumento3 páginasTarea 4 Estadística Descriptiva MultivariadaEdison CarrascoAinda não há avaliações

- Documento para El Entendimiento de La EntidadDocumento19 páginasDocumento para El Entendimiento de La Entidadalejandra guzmanAinda não há avaliações

- Ejercicios AsociadasDocumento11 páginasEjercicios AsociadasLeidy Dayanna Galindo MorenoAinda não há avaliações

- Sumaria de Gastos Generales1Documento133 páginasSumaria de Gastos Generales1Alberto GonzalezAinda não há avaliações

- Semana 1. Tarea SumativaDocumento3 páginasSemana 1. Tarea SumativayeyabeAinda não há avaliações

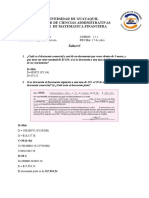

- Taller Analisis FinancieroDocumento7 páginasTaller Analisis Financieropopo99990% (1)

- Coyago - Abigail - Actividad2 - 3P - 16 - 03 - 2021Documento12 páginasCoyago - Abigail - Actividad2 - 3P - 16 - 03 - 2021Stalin PijalAinda não há avaliações

- oBLIGACIONES cASABACADocumento11 páginasoBLIGACIONES cASABACAJF MusicAinda não há avaliações

- Tablas de Fondo de AmortizaciónDocumento8 páginasTablas de Fondo de AmortizaciónIsabel FérnanezAinda não há avaliações

- Practica III - Est IDocumento5 páginasPractica III - Est IEdison CarrascoAinda não há avaliações

- COSTOS 2° Edicion - PRACTICAS Capitulo 1Documento17 páginasCOSTOS 2° Edicion - PRACTICAS Capitulo 1Montserrat AndradeAinda não há avaliações

- Anualidades Gradiente A GDocumento2 páginasAnualidades Gradiente A Gfredy50% (2)

- Ejercicios Propuestos Anualidades GeneralesDocumento8 páginasEjercicios Propuestos Anualidades GeneralesVictor JidAinda não há avaliações

- Solucion Ejercicios Clase 4Documento42 páginasSolucion Ejercicios Clase 4carlosAinda não há avaliações

- Preguntas de Teoria-FinanzasDocumento8 páginasPreguntas de Teoria-Finanzasbelvi garcia salazarAinda não há avaliações

- Nic 19Documento6 páginasNic 19Fernanda PortelaAinda não há avaliações

- NIC 36 PDFDocumento12 páginasNIC 36 PDFAdriana MartinezAinda não há avaliações

- Trabajo de EconomiaDocumento13 páginasTrabajo de EconomiaMarc JayoAinda não há avaliações

- 2.1ReporteAnalisisGuiasAudit. AuditoriasctasActivo 5fDocumento21 páginas2.1ReporteAnalisisGuiasAudit. AuditoriasctasActivo 5fSofia RodríguezAinda não há avaliações

- Laboratorio Final Matematicas FinancierasDocumento5 páginasLaboratorio Final Matematicas FinancierasAndrea LópezAinda não há avaliações

- Practica de Coe 2Documento2 páginasPractica de Coe 2Vitaly Rojas FleteAinda não há avaliações

- Análisis Capítulo 7 (Listo)Documento10 páginasAnálisis Capítulo 7 (Listo)Joel ArosemenaAinda não há avaliações

- First CFA ChallengeDocumento4 páginasFirst CFA ChallengeFrankOsoresAinda não há avaliações

- Set de Ejercicio BásicoDocumento66 páginasSet de Ejercicio Básicowalkies pet servicesAinda não há avaliações

- Cap 11 Precisiones Acerca de Los Flujos de Efectivo Del Presupuesto de Capital y RiesgoDocumento23 páginasCap 11 Precisiones Acerca de Los Flujos de Efectivo Del Presupuesto de Capital y RiesgoYerica CepedaAinda não há avaliações

- Asociadas y Negocios Conjuntos - Métodos de Medición PDFDocumento40 páginasAsociadas y Negocios Conjuntos - Métodos de Medición PDFTatiana VidalAinda não há avaliações

- Evaluación de Conocimientos No. 2Documento1 páginaEvaluación de Conocimientos No. 2Bryan GuamangalloAinda não há avaliações

- 3 Razones Porque No Coincide El Saldo en El Estado de Cuenta de Bancos Con El de LibrosDocumento2 páginas3 Razones Porque No Coincide El Saldo en El Estado de Cuenta de Bancos Con El de LibrosNieto Porras Lucía PaolaAinda não há avaliações

- Actividad Virtual 2 UC0466Documento7 páginasActividad Virtual 2 UC0466JhonQuiAinda não há avaliações

- Cálculo y Registro de Las Provisiones para BeneficiosDocumento5 páginasCálculo y Registro de Las Provisiones para BeneficiosBravo Lizbeth LinaAinda não há avaliações

- Interes Compuesto Taller 2Documento3 páginasInteres Compuesto Taller 2valeria gallardoAinda não há avaliações

- Grupo 8Documento9 páginasGrupo 8Henry BarahonaAinda não há avaliações

- Taller 5 MFDocumento3 páginasTaller 5 MFDanna Nicol Siguenza Sorroza100% (1)

- TERCER PARCIAL Costos y PresupuestosDocumento3 páginasTERCER PARCIAL Costos y PresupuestosAngie OjedaAinda não há avaliações

- Capitulo 5-8Documento100 páginasCapitulo 5-8JAVIER NAPOLEON QUIROS SANCHEZAinda não há avaliações

- Nic 7Documento15 páginasNic 7Angel HelenoAinda não há avaliações

- Programa de Santa Cena 2020Documento28 páginasPrograma de Santa Cena 2020Artüro ValdesAinda não há avaliações

- Radicales Libres y Estrés OxidativoDocumento19 páginasRadicales Libres y Estrés OxidativoPaoVPAinda não há avaliações

- Ska Revista BíblicaDocumento114 páginasSka Revista BíblicaRivero Machuca100% (4)

- EP4 Guia DidacticaDocumento83 páginasEP4 Guia DidacticaJuan José Dextre RoblesAinda não há avaliações

- Virus HerpesDocumento14 páginasVirus HerpesHernández Rayón Celeste AbigailAinda não há avaliações

- Matematicas AdultosDocumento24 páginasMatematicas Adultosfausule DiazAinda não há avaliações

- Modelo de Análisis de Un PoemaDocumento5 páginasModelo de Análisis de Un Poemacamilo fernandezAinda não há avaliações

- Exposiciones de Formato A Forma para Pensar - M. PachecoDocumento12 páginasExposiciones de Formato A Forma para Pensar - M. PachecoFlor IglesiasAinda não há avaliações

- Educacion y Desarrollo Social PDFDocumento9 páginasEducacion y Desarrollo Social PDFRosita Ocas QuilicheAinda não há avaliações

- Solicitud de Disposición de Bienes de Menor de EdadDocumento3 páginasSolicitud de Disposición de Bienes de Menor de EdadJULY VANESA SUAREZ SERRANOAinda não há avaliações

- Articulo de Aceite A Base de Semilla de MaracuyaDocumento13 páginasArticulo de Aceite A Base de Semilla de MaracuyaJunior CanchilaAinda não há avaliações

- Escritos Sobre Derechos Fundamentales. Manuel Medina GuerreroDocumento10 páginasEscritos Sobre Derechos Fundamentales. Manuel Medina GuerreroAndy UbieraAinda não há avaliações

- Ginecología y Obstetricia - Amenaza de AbortoDocumento6 páginasGinecología y Obstetricia - Amenaza de AbortoSG DanielAinda não há avaliações

- MHT PDFDocumento61 páginasMHT PDFenriqueAinda não há avaliações

- ES POR TU GRACIA, Marco Barrientos - AcordesDocumento1 páginaES POR TU GRACIA, Marco Barrientos - Acordesww2- gameplays -arg-Ainda não há avaliações

- Análisis de Precios-Tipos de Precios - Analisis de ComeracializacionDocumento3 páginasAnálisis de Precios-Tipos de Precios - Analisis de ComeracializacionBrian JaramilloAinda não há avaliações

- Dilthey, Gadamer y Husserl - La Corriente Humanista en La Filosofía de La CienciaDocumento6 páginasDilthey, Gadamer y Husserl - La Corriente Humanista en La Filosofía de La CiencialeadseminarioAinda não há avaliações

- Gema Acordes - Los DandysDocumento2 páginasGema Acordes - Los DandysMax Andrew100% (1)

- Rebecca HasbrouckDocumento2 páginasRebecca HasbrouckArlenys GarciaAinda não há avaliações

- Gráfica de Ven Te Chow - Tirantes NormalesDocumento6 páginasGráfica de Ven Te Chow - Tirantes NormalesSantos Andy Moron CarrascoAinda não há avaliações

- FOFARDocumento21 páginasFOFARjaime polancoAinda não há avaliações

- Diagnostico Historia 4to BásicoDocumento6 páginasDiagnostico Historia 4to BásicoJulia HernandezAinda não há avaliações

- Claves de Respuesta Cuestionario CEIDocumento4 páginasClaves de Respuesta Cuestionario CEISantiago Ortegón RestrepoAinda não há avaliações

- Los CaraleñosDocumento125 páginasLos CaraleñosMelissa Flora Cayo QuispeAinda não há avaliações

- Arte, Lenguaje y ComunicaciónDocumento3 páginasArte, Lenguaje y ComunicaciónJor OliveraAinda não há avaliações

- CURSO DE NUMEROLOGÍA ADocumento28 páginasCURSO DE NUMEROLOGÍA Aangel arcosAinda não há avaliações

- Imagine 4 Guía DocenteDocumento16 páginasImagine 4 Guía DocenteWendoly Coronado Tamez100% (2)

- Presentación Sin TítuloDocumento2 páginasPresentación Sin TítuloAriadna BastidasAinda não há avaliações

- Rituales de Despedida en La Terapia de DueloDocumento12 páginasRituales de Despedida en La Terapia de DueloRaúl Armando Santana RivasAinda não há avaliações

- Tema 24Documento7 páginasTema 24NARCISOAinda não há avaliações