Você também pode gostar

- PFC - Ignacio - Guerra - Diaz PDFDocumento104 páginasPFC - Ignacio - Guerra - Diaz PDFAntonioDelgadoAinda não há avaliações

- Adenda Contrato de LocacionDocumento1 páginaAdenda Contrato de LocacionRaquel Morey AchuyAinda não há avaliações

- PFC - Ignacio - Guerra - Diaz PDFDocumento104 páginasPFC - Ignacio - Guerra - Diaz PDFAntonioDelgadoAinda não há avaliações

- Aspectos Generales de La Accion de InconstitucionalidadDocumento3 páginasAspectos Generales de La Accion de InconstitucionalidadMaritza Nuñez MolleAinda não há avaliações

- Tupa Anexo52015Documento67 páginasTupa Anexo52015Maritza Nuñez MolleAinda não há avaliações

- Contratos de TrabajoDocumento48 páginasContratos de TrabajoMaritza Nuñez MolleAinda não há avaliações

- Semana 05 Utilizacion de Los Minimos Cuadradros en La MuestraDocumento14 páginasSemana 05 Utilizacion de Los Minimos Cuadradros en La MuestraMaritza Nuñez MolleAinda não há avaliações

- DesviacionesDocumento19 páginasDesviacionesMaritza Nuñez MolleAinda não há avaliações

- Auditoria Gestion Presupuestaria PDFDocumento77 páginasAuditoria Gestion Presupuestaria PDFJesus Ricardo Arauzo Tinoco100% (1)

- Diapositivapacifico VidaDocumento12 páginasDiapositivapacifico VidaMaritza Nuñez MolleAinda não há avaliações

- Exposicion de GratfcDocumento40 páginasExposicion de GratfcMaritza Nuñez MolleAinda não há avaliações

- Plan Ill A Electronic ADocumento48 páginasPlan Ill A Electronic AEider Mirio Cruz LaricoAinda não há avaliações

- Esxposicion Seguros La PositivaDocumento19 páginasEsxposicion Seguros La PositivaMaritza Nuñez Molle100% (1)

- The PanelDocumento11 páginasThe PanelMaritza Nuñez MolleAinda não há avaliações

- Contratos de TrabajoDocumento48 páginasContratos de TrabajoMaritza Nuñez MolleAinda não há avaliações

- IGV Spot IgvDocumento47 páginasIGV Spot IgvMaritza Nuñez MolleAinda não há avaliações

- Actividad GanaderaDocumento49 páginasActividad GanaderaMaritza Nuñez MolleAinda não há avaliações

- Tema 24 Archivo JudicialDocumento4 páginasTema 24 Archivo JudicialAna Lara Muñoz100% (2)

- Resolución de Apelación Municipalidad de LilaDocumento3 páginasResolución de Apelación Municipalidad de LilaEberth Rios TamayoAinda não há avaliações

- Medidas Autosatisfactivas 1Documento5 páginasMedidas Autosatisfactivas 1Liliana Elba ÁlvarezAinda não há avaliações

- AdministrativoDocumento6 páginasAdministrativoMauro Alejandro Vallenilla CuelloAinda não há avaliações

- Procesos familia y sucesionesDocumento4 páginasProcesos familia y sucesionesPedro J AriasAinda não há avaliações

- Derecho Romano: Estructura constitucional de RomaDocumento9 páginasDerecho Romano: Estructura constitucional de Romacarlos miguel patiño santana100% (1)

- Seguro Agrícola y Ganadero TerminadoDocumento32 páginasSeguro Agrícola y Ganadero TerminadoEricka Cobox100% (1)

- LeyesContrataciónEstatalDocumento1 páginaLeyesContrataciónEstatalTatiana LinaresAinda não há avaliações

- Procesal Civil-CasacionDocumento3 páginasProcesal Civil-CasacionAlicia Machacca CatariAinda não há avaliações

- Cartas PoderDocumento3 páginasCartas PoderMaría Fernanda RodríguezAinda não há avaliações

- Analisis y Cuadro ComparativoDocumento5 páginasAnalisis y Cuadro Comparativoleslin mayenAinda não há avaliações

- Suprimir Consejo Naciona Contra NarcotraficoDocumento3 páginasSuprimir Consejo Naciona Contra NarcotraficoAngel LagosAinda não há avaliações

- 2 WiiiiiiiDocumento19 páginas2 WiiiiiiiMariela FernandezAinda não há avaliações

- La División de Poderes de Locke y MontesquieuDocumento5 páginasLa División de Poderes de Locke y MontesquieuJesus VillanuevaAinda não há avaliações

- Demanda de Revisión JudicialDocumento8 páginasDemanda de Revisión JudicialYesaminCabrera100% (3)

- Memento Penal. Primeras PaginasDocumento13 páginasMemento Penal. Primeras PaginasFacundo LópezAinda não há avaliações

- Anexos Cas N°003-2024-GrhDocumento8 páginasAnexos Cas N°003-2024-GrhMARLON SOLORZANOAinda não há avaliações

- Reconocimiento judicial de firmas y rubricas en documento privado de ventaDocumento3 páginasReconocimiento judicial de firmas y rubricas en documento privado de ventaFabiola Cruz YujraAinda não há avaliações

- El actor civil en el proceso penal peruanoDocumento8 páginasEl actor civil en el proceso penal peruanoJANAI BETZAIDA QUIÑONES AYALAAinda não há avaliações

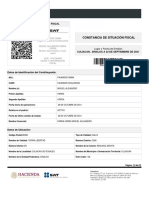

- Constancia Fiscal - Miguel ParraDocumento3 páginasConstancia Fiscal - Miguel ParraYamileth CurielAinda não há avaliações

- PawahtonDocumento5 páginasPawahtonLuis Patricio Luna PeñaAinda não há avaliações

- Or Dende ViajeDocumento1 páginaOr Dende ViajeJuan Antonio Trujillo TrujilloAinda não há avaliações

- Incidente No 380-2007: Apersonamiento, señala domicilio procesal y designa abogado defensorDocumento2 páginasIncidente No 380-2007: Apersonamiento, señala domicilio procesal y designa abogado defensorAlonzo Angeles RebazaAinda não há avaliações

- Protocolo Individual U3Documento8 páginasProtocolo Individual U34142110062 LORAINE ESPINOSA RODRIGUEZ ESTUDIANTE ACTIVOAinda não há avaliações

- La Sociedad Costarricense en La Primera Mitad Del Siglo XXDocumento7 páginasLa Sociedad Costarricense en La Primera Mitad Del Siglo XXJenkins MonsterAinda não há avaliações

- Check List Alianza Estrategica EjemploDocumento3 páginasCheck List Alianza Estrategica EjemploMay MayaAinda não há avaliações

- Termino de Referencia Asistente Tecnico de ObraDocumento6 páginasTermino de Referencia Asistente Tecnico de ObraRoberAparicioLliuya100% (1)

- Parte mensual de asistencia docente octubre 2020Documento3 páginasParte mensual de asistencia docente octubre 2020carlos ramos sanchezAinda não há avaliações

- Temario Conserjes Ayuntamiento de Orihuela Ed. 2023 1a Parte Psj2auDocumento391 páginasTemario Conserjes Ayuntamiento de Orihuela Ed. 2023 1a Parte Psj2auEmilio GarAinda não há avaliações

- Autoevaluación 5 - INSTITUCIONES DEL DERECHO CIVIL (26187)Documento5 páginasAutoevaluación 5 - INSTITUCIONES DEL DERECHO CIVIL (26187)Alisson Guillen Mendoza0% (1)