Você também pode gostar

- Caso Práctico Costos EstándarDocumento11 páginasCaso Práctico Costos Estándarbryam100% (5)

- Producción ConjuntaDocumento34 páginasProducción ConjuntaLoida Flor Eugenio100% (1)

- Costos PredeterminadosDocumento27 páginasCostos PredeterminadosFrancisco Cortez100% (2)

- Costos RelevantesDocumento27 páginasCostos RelevantesChristian DavidAinda não há avaliações

- Sistema costos por órdenes producciónDocumento23 páginasSistema costos por órdenes producciónJos Armando Hernández González67% (3)

- Costos por órdenes de producciónDocumento13 páginasCostos por órdenes de producciónLilia Gomez TequiaAinda não há avaliações

- Mano de Obra Directa - Contabilidad y ControlDocumento13 páginasMano de Obra Directa - Contabilidad y ControlBetty Ynsfran100% (2)

- Ejercicios de Punto de EquilibrioDocumento2 páginasEjercicios de Punto de EquilibrioLuis Quintero Quintero Fleitas0% (1)

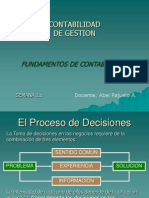

- Contabilidad de gestión: Fundamentos, proceso contable y estados financierosDocumento51 páginasContabilidad de gestión: Fundamentos, proceso contable y estados financierosjatejose100% (3)

- Control de Calidad en La Producción de Refrescos y BebidasDocumento18 páginasControl de Calidad en La Producción de Refrescos y BebidasLuis Fernando Cofas Vargas55% (11)

- Diseño de Modelo de Responsabilidad Social Empresarial en PyME Constructora Araucana.Documento165 páginasDiseño de Modelo de Responsabilidad Social Empresarial en PyME Constructora Araucana.pauldupuisAinda não há avaliações

- Normas-Iso 9000, 14000, 22000Documento38 páginasNormas-Iso 9000, 14000, 22000Manuel Delgado100% (1)

- Solucionario Tecnicas Almacen UD1Documento15 páginasSolucionario Tecnicas Almacen UD1cabazorro07100% (2)

- Kola Real, caso BBB en República DominicanaDocumento20 páginasKola Real, caso BBB en República DominicanaEvelin PalominoAinda não há avaliações

- Fundamentos de Mercadotecnia - Kotler - Armstrong Parte 2Documento123 páginasFundamentos de Mercadotecnia - Kotler - Armstrong Parte 2DiegoTorres0% (1)

- Estados de Costos de Producción y VentasDocumento13 páginasEstados de Costos de Producción y VentasAra Cely Sosa Pala Cios0% (6)

- Caso Práctico de Órdenes de Producción Ejercicio Desarrollado DosDocumento11 páginasCaso Práctico de Órdenes de Producción Ejercicio Desarrollado DosAnonymous cDSTg6yy100% (3)

- Costos en empresas de servicioDocumento4 páginasCostos en empresas de servicioBrayan Quintana BonifacioAinda não há avaliações

- Costos Estimados PDFDocumento22 páginasCostos Estimados PDFLAZY100% (1)

- Costos Por Ordenes de ProducciónDocumento10 páginasCostos Por Ordenes de ProducciónKevin Arévalo MedinaAinda não há avaliações

- Ejemplo y Ejercicios de Costos EstándarDocumento14 páginasEjemplo y Ejercicios de Costos Estándarjose alberto100% (1)

- Costos RelevantesDocumento46 páginasCostos RelevantesGisella HurelAinda não há avaliações

- Costos Indirectos de FabricacionDocumento25 páginasCostos Indirectos de FabricacionPerzhy Trujillo0% (1)

- Modelo Costo Volumen UtilidadDocumento113 páginasModelo Costo Volumen UtilidadEdgar Andrés Valencia100% (2)

- Costos Abc ExposicionDocumento18 páginasCostos Abc ExposicionGerman Alberto79% (14)

- Costeo Directo y AbsorventeDocumento18 páginasCosteo Directo y AbsorventeSadam Condori GuerraAinda não há avaliações

- Costo Volumen UtilidadDocumento35 páginasCosto Volumen UtilidadRosmery100% (2)

- Costos EstandarDocumento27 páginasCostos EstandarISABEL CUEVA NILUPU100% (1)

- Casos Prácticos Costos Estimados y EstandarDocumento90 páginasCasos Prácticos Costos Estimados y EstandarMariellyta KoryAinda não há avaliações

- Costeo Variable y Costeo AbsorbenteDocumento28 páginasCosteo Variable y Costeo AbsorbenteAldo Tarazona Osorio100% (1)

- Costos Estandar EjerciciosDocumento14 páginasCostos Estandar Ejercicioseudispcs9037100% (1)

- Punto de equilibrio multiempresaDocumento24 páginasPunto de equilibrio multiempresaRogelio Dueñas Ramirez50% (2)

- Costeo Directo y Costeo Por AbsorciónDocumento5 páginasCosteo Directo y Costeo Por Absorciónjeinerfabian19Ainda não há avaliações

- Costeo Directo y Por AbsorcionDocumento14 páginasCosteo Directo y Por AbsorcionGenesis millanAinda não há avaliações

- Cuestionario Del Curso Costos PredeterminadosDocumento1 páginaCuestionario Del Curso Costos PredeterminadosrolandoAinda não há avaliações

- Costo EstandarDocumento12 páginasCosto Estandarniacsate100% (4)

- Presupuesto Operativo 2Documento19 páginasPresupuesto Operativo 2jesseniaAinda não há avaliações

- Leslie G Costos EstimadosDocumento4 páginasLeslie G Costos EstimadosLESLIE PAMELA GARCIA CONTRERASAinda não há avaliações

- Costo Volumen UtilidadDocumento29 páginasCosto Volumen UtilidadMarcialBeraunMAinda não há avaliações

- Trabajo Grupal Tema 11Documento20 páginasTrabajo Grupal Tema 11Andrea RivasAinda não há avaliações

- Informe de Contabilidad de Costo LMDocumento13 páginasInforme de Contabilidad de Costo LMDavid OPAinda não há avaliações

- CostosEstándarProcesoPeriodoDocumento6 páginasCostosEstándarProcesoPeriodoDayanna Fernandez100% (1)

- Modelo Costo Volumen UtilidadDocumento35 páginasModelo Costo Volumen UtilidadMay S Ac100% (1)

- Costeo Basado en Actividades de Despacho ContableDocumento4 páginasCosteo Basado en Actividades de Despacho ContableNaye Canela100% (2)

- Estado de Costos de ProducciónDocumento17 páginasEstado de Costos de ProducciónDavid LopezAinda não há avaliações

- Costos Avanzados OkDocumento43 páginasCostos Avanzados OkArnaldo Trinidad Macedo100% (1)

- Preguntas Costos II (2do Parcial)Documento3 páginasPreguntas Costos II (2do Parcial)Jeremías HernándezAinda não há avaliações

- Diferencias Entre Presupuesto Estático y Presupuesto FlexibleDocumento4 páginasDiferencias Entre Presupuesto Estático y Presupuesto FlexibleJAEL DALILA PANDO SUCA100% (2)

- Ejercicio de Aplicacion de Costo EstandarDocumento3 páginasEjercicio de Aplicacion de Costo EstandarYURICXY SOLIS CRUZAinda não há avaliações

- Análisis de costo volumen y utilidad (CVUDocumento5 páginasAnálisis de costo volumen y utilidad (CVUDavid R B. PrudenteAinda não há avaliações

- Control y Contabilizacion de Los Elementos Del CostoDocumento49 páginasControl y Contabilizacion de Los Elementos Del Costofernando gonzalezAinda não há avaliações

- Clasificación y tipos de presupuestos empresarialesDocumento13 páginasClasificación y tipos de presupuestos empresarialesGs LiveAinda não há avaliações

- Unidad I - Costeo Real Vs Costeo Normal - Sesión 3Documento18 páginasUnidad I - Costeo Real Vs Costeo Normal - Sesión 3Cinthia LizetAinda não há avaliações

- Costeo Directo y AbsorbenteDocumento24 páginasCosteo Directo y AbsorbenteYovanni Mendez100% (1)

- Importancia de La Hoja de CostosDocumento6 páginasImportancia de La Hoja de CostosFlorcanela CanelaAinda não há avaliações

- EJERCICIO Elementos Del Costo de ProducciónDocumento37 páginasEJERCICIO Elementos Del Costo de ProducciónRODOLFO DE JESUS NIÑO M0RENOAinda não há avaliações

- La Planeación de Utilidades y La Relación CostoDocumento5 páginasLa Planeación de Utilidades y La Relación CostoMarlon RomeroAinda não há avaliações

- Costos de Operacion PDFDocumento45 páginasCostos de Operacion PDFrasecorecetroc25100% (4)

- Ejemplos de Ejercicios de Costos ConjuntoDocumento8 páginasEjemplos de Ejercicios de Costos Conjuntoscarlett Romo AvilaAinda não há avaliações

- Sistemas de Costos EstimadosDocumento12 páginasSistemas de Costos EstimadosJonatan Lafuente100% (2)

- Costos Conjuntos y Subproductos Teoria y PractricaDocumento72 páginasCostos Conjuntos y Subproductos Teoria y PractricaIvan Garcia RAinda não há avaliações

- Concepto de CostosDocumento20 páginasConcepto de CostosMaria Rene Ocampo SoraideAinda não há avaliações

- Presentación Costos EstandarDocumento7 páginasPresentación Costos Estandarduvan felipe acosta callejasAinda não há avaliações

- Control de CostosDocumento19 páginasControl de CostosItzel ATAinda não há avaliações

- Control de CostosDocumento19 páginasControl de CostosFatima MejiaAinda não há avaliações

- StviaDocumento196 páginasStviaSandra BazanAinda não há avaliações

- Maíz, Trigo y ArrozDocumento85 páginasMaíz, Trigo y ArrozDanChaAinda não há avaliações

- Estudio OrganizacionalDocumento9 páginasEstudio OrganizacionalSandra BazanAinda não há avaliações

- Analisis AguasDocumento94 páginasAnalisis AguasRom AguicAinda não há avaliações

- 05 Valoracion Ambiental EiaDocumento7 páginas05 Valoracion Ambiental EiaSandra BazanAinda não há avaliações

- 1.plan de Manejo Ambiental PDFDocumento67 páginas1.plan de Manejo Ambiental PDFOiciruamOlindaSerrotAinda não há avaliações

- 01 IntroduccionDocumento4 páginas01 IntroduccionSandra BazanAinda não há avaliações

- 04 Plan de Gestion Ambiental EiaDocumento25 páginas04 Plan de Gestion Ambiental EiaSandra BazanAinda não há avaliações

- Resumen EjecutivoDocumento2 páginasResumen EjecutivoSandra BazanAinda não há avaliações

- Resolvamos Problemas 5 Manual para El Docente 2018 PDFDocumento170 páginasResolvamos Problemas 5 Manual para El Docente 2018 PDFSandra Mayli100% (8)

- Medio Ambiente, Ecosistemas y Resistencia AmbientalDocumento50 páginasMedio Ambiente, Ecosistemas y Resistencia AmbientalSandra BazanAinda não há avaliações

- Reporte sobre nutrición y nutrientesDocumento42 páginasReporte sobre nutrición y nutrientesErick Borda LópezAinda não há avaliações

- Presentación MiloDocumento14 páginasPresentación MiloShirly Celis100% (1)

- Carbohidratos DigestiónDocumento46 páginasCarbohidratos DigestiónSandra Bazan100% (1)

- DeewDocumento4 páginasDeewSandra BazanAinda não há avaliações

- Digestion-Carbohidratos PDF Documento2Documento54 páginasDigestion-Carbohidratos PDF Documento2Sandra BazanAinda não há avaliações

- Analisis AguasDocumento94 páginasAnalisis AguasRom AguicAinda não há avaliações

- Como Desarrollar Una Producción Orgánica de Quesos y Láct... - Yves LequayDocumento15 páginasComo Desarrollar Una Producción Orgánica de Quesos y Láct... - Yves LequaySandra BazanAinda não há avaliações

- Políticas Públicas - Reglamento de La Leche y Productos Lácteos - Ing. José Mauricio ZavalaDocumento39 páginasPolíticas Públicas - Reglamento de La Leche y Productos Lácteos - Ing. José Mauricio ZavalaSandra BazanAinda não há avaliações

- TESIS 2010 Granada PDFDocumento109 páginasTESIS 2010 Granada PDFildefonsa100% (1)

- Estudio de prefactibilidad para la industrialización de cócteles de pisco envasadosDocumento143 páginasEstudio de prefactibilidad para la industrialización de cócteles de pisco envasadosSandra BazanAinda não há avaliações

- Como Desarrollar Una Producción Orgánica de Quesos y Láct... - Yves LequayDocumento15 páginasComo Desarrollar Una Producción Orgánica de Quesos y Láct... - Yves LequaySandra BazanAinda não há avaliações

- Proceso de Bebidas GaseosasDocumento14 páginasProceso de Bebidas GaseosasalbertAinda não há avaliações

- Horario Viii - 2017Documento1 páginaHorario Viii - 2017Sandra BazanAinda não há avaliações

- Analisis Fract.Documento30 páginasAnalisis Fract.Sandra BazanAinda não há avaliações

- Proyecto de elaboración y comercialización de cocteles sin alcohol a base de frutas tropicalesDocumento131 páginasProyecto de elaboración y comercialización de cocteles sin alcohol a base de frutas tropicalesZul Ysminda Lorena QuispeAinda não há avaliações

- Plan de Negocios para La Produccion y Comercializacion de Bebidas Naturales A Base de Frutas en EcuadorDocumento164 páginasPlan de Negocios para La Produccion y Comercializacion de Bebidas Naturales A Base de Frutas en EcuadorLenny Maurieeth Martinez RodriguezAinda não há avaliações

- Cómo Hacer Un Comunicado de Prensa Efectivo PDFDocumento2 páginasCómo Hacer Un Comunicado de Prensa Efectivo PDFMarybel AllccaAinda não há avaliações

- La Motobecane 550DS de Bicicleta de Montaña de La RevisiónDocumento3 páginasLa Motobecane 550DS de Bicicleta de Montaña de La Revisiónverdantgrump8141Ainda não há avaliações

- Miguel Revilla MejiaDocumento15 páginasMiguel Revilla MejiaandruzanchezAinda não há avaliações

- FACTORES INTERNOS QUE CONTRIBUYEN Al ÉXITO DE LAS EMPRESAS FAMILIARES COLOMBIANAS EN EL SECTOR FARMACÉUTICODocumento466 páginasFACTORES INTERNOS QUE CONTRIBUYEN Al ÉXITO DE LAS EMPRESAS FAMILIARES COLOMBIANAS EN EL SECTOR FARMACÉUTICOJohn Torres100% (2)

- 2.4. Contenido General de Un Documento de Project Charter: Carta Del ProyectoDocumento3 páginas2.4. Contenido General de Un Documento de Project Charter: Carta Del ProyectoAnonymous RgDTiAVKAWAinda não há avaliações

- ENSAYODocumento4 páginasENSAYOsara vargas lizAinda não há avaliações

- Plan de Negocio de Una PasteleriaDocumento5 páginasPlan de Negocio de Una PasteleriaFernando Chufandama100% (1)

- Ejercicios Pto - ReordenDocumento3 páginasEjercicios Pto - ReordengloriaAinda não há avaliações

- Generalidades de La ProduccionDocumento18 páginasGeneralidades de La ProduccionVictor Cerpa100% (1)

- Pre-SolicitudDocumento2 páginasPre-Solicitudakzayakatl100% (1)

- Control ExternoDocumento21 páginasControl ExternoAndrea2989Ainda não há avaliações

- Caso Viña Concha y ToroDocumento52 páginasCaso Viña Concha y ToroGraciela Cortez ZapataAinda não há avaliações

- Ejercicios 1Documento4 páginasEjercicios 1FRancioAinda não há avaliações

- Taller Gestión Estrategica Clase 2 Grupo PDFDocumento9 páginasTaller Gestión Estrategica Clase 2 Grupo PDFrichardcamusAinda não há avaliações

- Bench MarkingDocumento5 páginasBench MarkingRafael HerreraAinda não há avaliações

- Parcial de Microeconomia FinalDocumento43 páginasParcial de Microeconomia Finalpedro0% (1)

- Evidencia de Aprendizaje U2 PDFDocumento4 páginasEvidencia de Aprendizaje U2 PDFEduardo RomeroAinda não há avaliações

- Chocoaventuras LtdaDocumento15 páginasChocoaventuras Ltdaandrea66103Ainda não há avaliações

- Mercadotecniaa 111Documento34 páginasMercadotecniaa 111jomaraAinda não há avaliações

- Lanzamiento de Nuevos Productos FinallDocumento5 páginasLanzamiento de Nuevos Productos FinallJohnnyGutierrezAinda não há avaliações

- Proyecto Empresa Sazon MontemarianoDocumento29 páginasProyecto Empresa Sazon Montemarianojose2175Ainda não há avaliações

- Fase 5 - Reflexionar y EvaluarDocumento20 páginasFase 5 - Reflexionar y EvaluarGeorge GeorgeAinda não há avaliações

- Informacion de La Organizacion Indupersa S.ADocumento5 páginasInformacion de La Organizacion Indupersa S.ANicole Suyón GarcíaAinda não há avaliações

- Yogurt Chia Pre..Documento13 páginasYogurt Chia Pre..SalomonN.JustoApazaAinda não há avaliações

- Diseño organizacional de Starbucks en PerúDocumento11 páginasDiseño organizacional de Starbucks en PerúRommel50% (2)

- Fijación de Precios - Caso Gloria Jean'sDocumento10 páginasFijación de Precios - Caso Gloria Jean'sChristian CruzAinda não há avaliações