Você também pode gostar

- Monografia Interes Simple, Compuesto y Diagrama de Flujo de CajaDocumento12 páginasMonografia Interes Simple, Compuesto y Diagrama de Flujo de CajaLUIS CACERESAinda não há avaliações

- Nasdaq 100Documento3 páginasNasdaq 100David LópezAinda não há avaliações

- UNIDAD 2 Efectos de La InflaciónDocumento16 páginasUNIDAD 2 Efectos de La InflaciónalemoscosaAinda não há avaliações

- Interés Simple, Compuesto y Diagrama de Flujo de CajaDocumento27 páginasInterés Simple, Compuesto y Diagrama de Flujo de CajaAnderson ChAinda não há avaliações

- Ingeniería económica: Técnicas para la toma de decisionesDocumento17 páginasIngeniería económica: Técnicas para la toma de decisionesRubí MendezAinda não há avaliações

- Teoria de ProduccionDocumento43 páginasTeoria de ProduccionRosmeri Delinda QUISPE FLORESAinda não há avaliações

- Costeo Por ProcesosDocumento31 páginasCosteo Por ProcesosANA LUCIA OJEDA HERRERAAinda não há avaliações

- Elasticidad Precio de La DemandaDocumento36 páginasElasticidad Precio de La DemandaJulio Cesar Huayascachi YanceAinda não há avaliações

- Impacto ambiental comunidadDocumento21 páginasImpacto ambiental comunidadJozsef Diaz GarciaAinda não há avaliações

- Cultura FinancieraDocumento3 páginasCultura FinancieraKrhiztian AguiñagaAinda não há avaliações

- Ejercicios Curso Supervision Regulacion-2016-1 27933Documento33 páginasEjercicios Curso Supervision Regulacion-2016-1 27933Alejandro Martinez IzoAinda não há avaliações

- Introducción Parte 1Documento6 páginasIntroducción Parte 1Vega JaneAinda não há avaliações

- Mercados de FuturosDocumento21 páginasMercados de FuturosIrene HernándezAinda não há avaliações

- Ejercicios Resueltos de MacroeconomiaDocumento37 páginasEjercicios Resueltos de MacroeconomiaCarlos VargasAinda não há avaliações

- Política monetaria y fiscal Perú 2015-2021Documento7 páginasPolítica monetaria y fiscal Perú 2015-2021Alberto ChanelAinda não há avaliações

- Competenica para PSDocumento12 páginasCompetenica para PSLuis LunaAinda não há avaliações

- Multicolinealidad. - AlumnosDocumento34 páginasMulticolinealidad. - AlumnosEmerson VargasAinda não há avaliações

- Danza AeróbicaDocumento2 páginasDanza AeróbicaAcademia-America Lg100% (1)

- Gujarati - Econometría - Apéndice ADocumento73 páginasGujarati - Econometría - Apéndice AVeronica FerreiraAinda não há avaliações

- Calculadora Ondas de Elliot - AGRODocumento8 páginasCalculadora Ondas de Elliot - AGROAlejandro PeruchenaAinda não há avaliações

- Teoria de Juegos Caso PracticoDocumento22 páginasTeoria de Juegos Caso Practicokarina TuzAinda não há avaliações

- Capitulo 9 - Modelos de Rezagos Distribuidos - Abril de 2009Documento21 páginasCapitulo 9 - Modelos de Rezagos Distribuidos - Abril de 2009Jorge Luis Palomino QuispeAinda não há avaliações

- Peru Formato Libro Mayor (2018)Documento30 páginasPeru Formato Libro Mayor (2018)Eduard LacherreAinda não há avaliações

- 3.1. Valor - Accion Empresa - 2020Documento13 páginas3.1. Valor - Accion Empresa - 2020Karlita Marina Rengifo ReáteguiAinda não há avaliações

- Relación entre el agregado monetario M4* y variables económicas en Bolivia 1990-2017Documento9 páginasRelación entre el agregado monetario M4* y variables económicas en Bolivia 1990-2017henry100% (1)

- Principales Indicadores MacroeconómicosDocumento43 páginasPrincipales Indicadores Macroeconómicostractator100% (2)

- 3 Arbitraje de DivisasDocumento4 páginas3 Arbitraje de DivisasJuan Pablo LopezAinda não há avaliações

- Economía del consumidor a lo largo del tiempoDocumento5 páginasEconomía del consumidor a lo largo del tiempocarlos eduardoAinda não há avaliações

- Ramírez Távara Katty CelinaDocumento76 páginasRamírez Távara Katty CelinaJhan Lander Perez VasquezAinda não há avaliações

- Ejercicios CAPM Ross CAP 10 y CAP 11Documento40 páginasEjercicios CAPM Ross CAP 10 y CAP 11Hellen CedeñoAinda não há avaliações

- FSC y Fsa III SemanaDocumento31 páginasFSC y Fsa III SemanaHeliot Panduro MorenoAinda não há avaliações

- Ing. Economica Capitulo 1 Tarquin...Documento54 páginasIng. Economica Capitulo 1 Tarquin...Skater RojasAinda não há avaliações

- Caso de Planeam - Emp.++++Documento4 páginasCaso de Planeam - Emp.++++karent10Ainda não há avaliações

- Trading Bolsa de Valores - Renta FijaDocumento109 páginasTrading Bolsa de Valores - Renta FijaBryan D RJAinda não há avaliações

- Tarea Semana 01 El Costo y Sus ComponentesDocumento6 páginasTarea Semana 01 El Costo y Sus ComponentesRafael LopezAinda não há avaliações

- Carry TradeDocumento29 páginasCarry TradeFrancisco Cruzado CocaAinda não há avaliações

- Resumen Van y TirDocumento1 páginaResumen Van y TirDianaAinda não há avaliações

- LAB-Reporte de Resultados Laboratorio 2023-2 - Grupo03 - Semana 4Documento15 páginasLAB-Reporte de Resultados Laboratorio 2023-2 - Grupo03 - Semana 4Romeo SantosAinda não há avaliações

- Futuro Del Dinero y El DarwinismoDocumento2 páginasFuturo Del Dinero y El DarwinismoCarlos Aníbal González SAinda não há avaliações

- Determinacion de Solidos Totales Practica 01 FinalDocumento13 páginasDeterminacion de Solidos Totales Practica 01 FinalAlexander DeibyAinda não há avaliações

- La Carpinteria y Sus RiesgosDocumento58 páginasLa Carpinteria y Sus RiesgosDani YodAinda não há avaliações

- Paradoja de La FrugalidadDocumento1 páginaParadoja de La FrugalidadStefanye SorianoAinda não há avaliações

- Ejercicios Mercado de Trabajo PDFDocumento4 páginasEjercicios Mercado de Trabajo PDFCarolina ReyesAinda não há avaliações

- Evaluación Unidad IIDocumento9 páginasEvaluación Unidad IIZila RiosAinda não há avaliações

- Finanzas corporativas: Ejercicios de valuación y estructura de capitalDocumento6 páginasFinanzas corporativas: Ejercicios de valuación y estructura de capitalCarlos Ignacio CidAinda não há avaliações

- Trabajo de Investigacion Tasa de InteresDocumento26 páginasTrabajo de Investigacion Tasa de InteresJessica AlejandraAinda não há avaliações

- Entrevista A La Empresa Disfruta - Azucena GutierrezDocumento4 páginasEntrevista A La Empresa Disfruta - Azucena GutierrezJose Alberto Ysla Garcia100% (1)

- Tasa de Interés Nominal EfectivaDocumento32 páginasTasa de Interés Nominal EfectivaMarilisAinda não há avaliações

- Examen Final - Fila ADocumento2 páginasExamen Final - Fila AangeldcristoAinda não há avaliações

- Teoría de Rangos AtrapadosDocumento44 páginasTeoría de Rangos Atrapadosibeth weky100% (1)

- 2.-Psicología de MercadoDocumento13 páginas2.-Psicología de Mercadojorge_portocarrero_7Ainda não há avaliações

- Huillca Ccasani, Johan Georvin - 3326912 - 0Documento8 páginasHuillca Ccasani, Johan Georvin - 3326912 - 0Johan Georvin CcasaniAinda não há avaliações

- Cuadro I: Nombre CargoDocumento50 páginasCuadro I: Nombre CargoRay GaytanAinda não há avaliações

- VP VF VAEDocumento8 páginasVP VF VAEByron RolandoAinda não há avaliações

- Marco TeoricoDocumento9 páginasMarco TeoricoLilian Flores RojasAinda não há avaliações

- EMMADocumento25 páginasEMMAnikol caceresAinda não há avaliações

- JuanDocumento22 páginasJuanJUANAinda não há avaliações

- Ingenieria Economica UNIDAD 1Documento16 páginasIngenieria Economica UNIDAD 1Anonymous hz0Uf6QxXAinda não há avaliações

- PDF Primero Informe de Ing EconomicaDocumento18 páginasPDF Primero Informe de Ing EconomicaKenedy GutierrezAinda não há avaliações

- Ing. Economica Tasas de Interes.Documento12 páginasIng. Economica Tasas de Interes.margerisp1Ainda não há avaliações

- Factores Que Afectan El Dinero (OLIVER)Documento24 páginasFactores Que Afectan El Dinero (OLIVER)Oliver VillalónAinda não há avaliações

- Interes, Compuesto y Diagrama de Flujo (OLIVER)Documento20 páginasInteres, Compuesto y Diagrama de Flujo (OLIVER)Oliver VillalónAinda não há avaliações

- Escala de Medición OliverDocumento14 páginasEscala de Medición OliverOliver VillalónAinda não há avaliações

- Escala de Medición OliverDocumento14 páginasEscala de Medición OliverOliver VillalónAinda não há avaliações

- Escala de Medición OliverDocumento14 páginasEscala de Medición OliverOliver VillalónAinda não há avaliações

- Escala de Medición OliverDocumento14 páginasEscala de Medición OliverOliver VillalónAinda não há avaliações

- Escala de Medición OliverDocumento14 páginasEscala de Medición OliverOliver VillalónAinda não há avaliações

- Matematicas Financieras PDFDocumento96 páginasMatematicas Financieras PDFAlexXavy100% (1)

- Queja en Contra de Una Entidad FinancieraDocumento2 páginasQueja en Contra de Una Entidad FinancieraRAFAEL ARRIETAAinda não há avaliações

- S07.s1-Práctica de Desposito A Plazo FijoDocumento6 páginasS07.s1-Práctica de Desposito A Plazo FijoMassiel Estela GarciaAinda não há avaliações

- Retenciones, Aportes, Seguros y FondosDocumento20 páginasRetenciones, Aportes, Seguros y FondosPato DanielAinda não há avaliações

- Cambios Edicion NIIF Ilustradas Emitidas 2022 Libro RojoDocumento4 páginasCambios Edicion NIIF Ilustradas Emitidas 2022 Libro RojoJesús ChacónAinda não há avaliações

- Actividad 7Documento19 páginasActividad 7Yasbleydis Leal PicoAinda não há avaliações

- CASOS PRACTICOS DE INVENTARIOS O EXISTENCIAS ResueltosDocumento10 páginasCASOS PRACTICOS DE INVENTARIOS O EXISTENCIAS ResueltosPilar Fernandez hoyosAinda não há avaliações

- Presaberes FinanzasDocumento12 páginasPresaberes FinanzasOlga LuAinda não há avaliações

- Tarea Semana 2 Analisis ContableDocumento6 páginasTarea Semana 2 Analisis Contableevelyn oriana flores liempi25% (4)

- Memorial Escritura de Mutuo Con Garantia HipotecariaDocumento6 páginasMemorial Escritura de Mutuo Con Garantia HipotecariaJOSSELIN EUNICE LOPEZ ALVARADOAinda não há avaliações

- Contabilidad electrónicaDocumento3 páginasContabilidad electrónicaAngely MendozaAinda não há avaliações

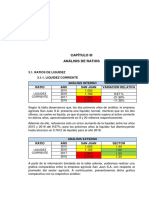

- CAPÍTULO III - Ratios de LiquidezDocumento4 páginasCAPÍTULO III - Ratios de LiquidezJUNIOR DOMINGUEZ MARQUEZAinda não há avaliações

- Ley 477 Ley de Deuda PublicaDocumento16 páginasLey 477 Ley de Deuda PublicaManuel Vega RuizAinda não há avaliações

- El Factoring ElectrónicoDocumento18 páginasEl Factoring ElectrónicoRenato JijenaAinda não há avaliações

- 01 Actividades PIACDocumento11 páginas01 Actividades PIACEstefanía Rodríguez MartínAinda não há avaliações

- Descuento BancarioDocumento8 páginasDescuento BancarioCesar Renato Muñoz DiazAinda não há avaliações

- Gloria 1Documento16 páginasGloria 1Jessica VelezAinda não há avaliações

- Contrato de PréstamoDocumento2 páginasContrato de PréstamojsolanojerezAinda não há avaliações

- Caso Practico Unidad 3Documento3 páginasCaso Practico Unidad 3Ana PatriciaAinda não há avaliações

- EconomiaDocumento35 páginasEconomiaSanti ReinosoAinda não há avaliações

- Cotiz Policarbonato Macizo PolyarqDocumento2 páginasCotiz Policarbonato Macizo PolyarqAlberto GonzalesAinda não há avaliações

- Modulo 1 PDFDocumento88 páginasModulo 1 PDFjoseAinda não há avaliações

- ABCDocumento5 páginasABCdiegocastiblanco2014Ainda não há avaliações

- Contabilidad General y Análisis Financiero - Nodrm PDFDocumento109 páginasContabilidad General y Análisis Financiero - Nodrm PDFCristian Cortes40% (10)

- Manual Investigacion A Plica Do Finan Z AsDocumento126 páginasManual Investigacion A Plica Do Finan Z Aselizabeth palma cardosoAinda não há avaliações

- Auditoria I PresentaciónDocumento41 páginasAuditoria I PresentaciónJeremyIsraelMartinezAinda não há avaliações

- 1587427441-0 68839600 PDFDocumento4 páginas1587427441-0 68839600 PDFCristian Moya OchanteAinda não há avaliações

- Auditoria TributariaDocumento5 páginasAuditoria TributariaMirian CespedesAinda não há avaliações

- Fórmulas para Calcular Interes SimpleDocumento10 páginasFórmulas para Calcular Interes SimpleKarla Farias AñazcoAinda não há avaliações

- Ejercicios de Interes CompuestoDocumento7 páginasEjercicios de Interes CompuestoMaría AlmeidaAinda não há avaliações