Você também pode gostar

- Capacitación fiscal para ejecutivos no fiscalistasNo EverandCapacitación fiscal para ejecutivos no fiscalistasAinda não há avaliações

- Tarea Grupal - Grupo # 3 Administracion FinancieraDocumento14 páginasTarea Grupal - Grupo # 3 Administracion Financieramaluna070% (2)

- Diagrama - Procedimiento Adquisición y Bajas de ActivosDocumento3 páginasDiagrama - Procedimiento Adquisición y Bajas de ActivosLuis ChuchónAinda não há avaliações

- Ejercicio de IndicadoresDocumento8 páginasEjercicio de IndicadoresBryan Almendras OlivoAinda não há avaliações

- Deshidratacion Hipo, Iso e HiperDocumento7 páginasDeshidratacion Hipo, Iso e HiperCarlosKike LemusAinda não há avaliações

- Sujetos Procesales Sistema Acusatorio AdversarialDocumento12 páginasSujetos Procesales Sistema Acusatorio AdversarialJosé Luis Candela100% (1)

- Casos Practicos de NIC 8 Desarrollados - Contabilidad Superior IIDocumento98 páginasCasos Practicos de NIC 8 Desarrollados - Contabilidad Superior IIJean Leon100% (1)

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesNo EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAinda não há avaliações

- Actividad de Aprendizaje 3. Ejercicios Prácticos Sobre Estados FinancierosDocumento9 páginasActividad de Aprendizaje 3. Ejercicios Prácticos Sobre Estados FinancierosEnrique RodriguezAinda não há avaliações

- Actividad 4 - Aplicando Indicadores 2Documento11 páginasActividad 4 - Aplicando Indicadores 2DIANA CAROLINA TAUTIVA BARBOSAAinda não há avaliações

- MacArthur. Medidas Comparativos Población ColombianaDocumento14 páginasMacArthur. Medidas Comparativos Población ColombianaMilena GarciaAinda não há avaliações

- 06 - W.J. Hesiodo y La Vida CampesinaDocumento17 páginas06 - W.J. Hesiodo y La Vida Campesinamaria jose torres pinedaAinda não há avaliações

- Problemas 2-1 A 2-16Documento21 páginasProblemas 2-1 A 2-16Paola Hernandez50% (2)

- Deber No. 1 Análisis Financiero TransversalDocumento4 páginasDeber No. 1 Análisis Financiero TransversalCinthia CattAinda não há avaliações

- Copia de Caso Martin Manufacturing Company-3 AvanceDocumento8 páginasCopia de Caso Martin Manufacturing Company-3 AvanceIvanThomasOreCampos33% (3)

- Caso Valoracion de EmpresaDocumento3 páginasCaso Valoracion de Empresaemerson vallejosAinda não há avaliações

- Gomez - Valverde - CASO - Cap2 - Martin - ManufacturingDocumento16 páginasGomez - Valverde - CASO - Cap2 - Martin - ManufacturingMarco Vinicio Gomez ValverdeAinda não há avaliações

- 59 Casos Practicos Educacion Primaria (257 Paginas)Documento257 páginas59 Casos Practicos Educacion Primaria (257 Paginas)Lucia Bermejo100% (1)

- PiJi Corporation - Estados Financieros 2019 y 2018Documento3 páginasPiJi Corporation - Estados Financieros 2019 y 2018Alejandro José Sánchez VidalAinda não há avaliações

- Ejercicios 3Documento50 páginasEjercicios 3Jose MiguelAinda não há avaliações

- Unilate Textiles MejoradoDocumento22 páginasUnilate Textiles MejoradoLiz PoloAinda não há avaliações

- Ejercicios: Consideraciones Generales Y ConvencionesDocumento6 páginasEjercicios: Consideraciones Generales Y Convencionesmarcio rodriguezAinda não há avaliações

- PPT+Unidad 2+sesión 3Documento40 páginasPPT+Unidad 2+sesión 3geraldinAinda não há avaliações

- Actividad 5 Denisse PrezDocumento6 páginasActividad 5 Denisse PrezalexAinda não há avaliações

- Plantilla para Analisis Financiero A Los Estados Financieros Práctica 2020Documento18 páginasPlantilla para Analisis Financiero A Los Estados Financieros Práctica 2020mshackingAinda não há avaliações

- Razón Financiera e Indicador FinancieroDocumento4 páginasRazón Financiera e Indicador FinancieroDiana M Gualdron100% (2)

- M3 L2 - Analisis e Interpretacion de Estados FinancierosDocumento9 páginasM3 L2 - Analisis e Interpretacion de Estados FinancierosHannia FaridesAinda não há avaliações

- Clase 1 Analisis y Proyección de Estados FinancierosDocumento16 páginasClase 1 Analisis y Proyección de Estados Financierosluis V TAinda não há avaliações

- Caso Dirección de PresupuestosDocumento23 páginasCaso Dirección de PresupuestosNicole VillarrealAinda não há avaliações

- Practica de Adm-351 Tema 2Documento5 páginasPractica de Adm-351 Tema 2Anonymous 7alSeH7OAinda não há avaliações

- Semana 3.2. - Analisis Horizontal y VerticalDocumento27 páginasSemana 3.2. - Analisis Horizontal y VerticalMadeleine Arenales ArenalesAinda não há avaliações

- Tarea 6.2Documento11 páginasTarea 6.2Karen JulisaAinda não há avaliações

- Ejercicios en Clase Aprendizaje Flujo de EfectivoDocumento10 páginasEjercicios en Clase Aprendizaje Flujo de EfectivoJaleneAinda não há avaliações

- Caso Martin Manufacturing-Fin 261Documento2 páginasCaso Martin Manufacturing-Fin 261Jonathan Hurtado80% (5)

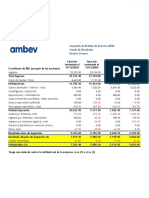

- Ambev ReclasificadoDocumento2 páginasAmbev ReclasificadoMarianaAinda não há avaliações

- Analisis Interpretacion EEFFDocumento24 páginasAnalisis Interpretacion EEFFFabiola MuñozAinda não há avaliações

- 02 Estructura de Estados FinancierosDocumento32 páginas02 Estructura de Estados FinancierosMaría Fernanda Aldana HernándezAinda não há avaliações

- Ejercicio 1 Indices ClasesDocumento10 páginasEjercicio 1 Indices ClasesRilda RodriguezAinda não há avaliações

- Examen de Unidad IVDocumento3 páginasExamen de Unidad IVRaul C.MachacaAinda não há avaliações

- Warner Trabajo de CostosDocumento10 páginasWarner Trabajo de CostosManuel FerreyraAinda não há avaliações

- Evidencia Aa3 Flujo de Caja (Caso Empresa en Marcha)Documento16 páginasEvidencia Aa3 Flujo de Caja (Caso Empresa en Marcha)Xiomara HuamaniAinda não há avaliações

- 1er Parcial Administracion Financiera 2 6 2021Documento8 páginas1er Parcial Administracion Financiera 2 6 2021Tamii GutierrezAinda não há avaliações

- Tarea Segundo ParcialDocumento4 páginasTarea Segundo ParcialKimberlyn MedinaAinda não há avaliações

- Practico de ProyectoDocumento10 páginasPractico de ProyectoMARIA FERNANDA ROMERO QUETTEAinda não há avaliações

- FinazasII Caso IntegradorDocumento15 páginasFinazasII Caso IntegradorMilagros Levano100% (1)

- Aftu U1 A2 AglsDocumento20 páginasAftu U1 A2 AglsshantyAinda não há avaliações

- Informaticafinanciera Trabajo 12-09-22Documento3 páginasInformaticafinanciera Trabajo 12-09-22Alejandra RoblesAinda não há avaliações

- Respaldo Del Material RatiosDocumento8 páginasRespaldo Del Material RatiosAngel Ramón Peña CardozoAinda não há avaliações

- Balance Ejercicio GrupalDocumento3 páginasBalance Ejercicio GrupalkarenlurualAinda não há avaliações

- Resolución - Ejercicio No. 3 Conversión de EFDocumento3 páginasResolución - Ejercicio No. 3 Conversión de EFEnrique PazAinda não há avaliações

- Modulo 3 Ejercicios PDFDocumento4 páginasModulo 3 Ejercicios PDFmaynorvasquezAinda não há avaliações

- Modulo 3 Ejercicios PDFDocumento4 páginasModulo 3 Ejercicios PDFAndres DiazAinda não há avaliações

- Modulo 3 Ejercicios PDFDocumento4 páginasModulo 3 Ejercicios PDFGraceA.Ainda não há avaliações

- Modulo 3 Ejercicios PDFDocumento4 páginasModulo 3 Ejercicios PDFDanely MarquezAinda não há avaliações

- Modulo 3 Ejercicios PDFDocumento4 páginasModulo 3 Ejercicios PDFmaluna07Ainda não há avaliações

- Finanzas I: Tony Jesús Pérez ParraDocumento10 páginasFinanzas I: Tony Jesús Pérez ParraTon J PPAinda não há avaliações

- PiJi Corporation - Estados Financieros 2019 y 2018Documento4 páginasPiJi Corporation - Estados Financieros 2019 y 2018harolyn gonzalezAinda não há avaliações

- Con V, Ejemplo Estados FinancierosDocumento3 páginasCon V, Ejemplo Estados FinancierosGleny TejedaAinda não há avaliações

- Analisis 2Documento8 páginasAnalisis 2ELIZABETH DE LOS ANGELES REYES PORRASAinda não há avaliações

- Elmer Perez Ejercicio # 1 Razones FinancierasDocumento31 páginasElmer Perez Ejercicio # 1 Razones FinancierasElmerAinda não há avaliações

- Practica Regimenes DJ BlancoDocumento6 páginasPractica Regimenes DJ BlancoMICHAEL QUISPE PEZOAinda não há avaliações

- Estudio Financiero NutriDocumento11 páginasEstudio Financiero NutriMigkeyli NoboaAinda não há avaliações

- Estados FinancierosDocumento4 páginasEstados FinancierosMiguel TasaycoAinda não há avaliações

- Caso Practico Razones Financieras-Frida GiselleDocumento8 páginasCaso Practico Razones Financieras-Frida GiselleFrida GiselleAinda não há avaliações

- Análisis Horizontal y Vertical PDFDocumento5 páginasAnálisis Horizontal y Vertical PDFJohn GomezAinda não há avaliações

- Tarea3 KarenSoto 617111084Documento10 páginasTarea3 KarenSoto 617111084Karen SotoAinda não há avaliações

- Iv Examen de Contabilidad General IDocumento11 páginasIv Examen de Contabilidad General Iunodos cuatroAinda não há avaliações

- Norma ISO 9001 2015Documento13 páginasNorma ISO 9001 2015CarlosKike LemusAinda não há avaliações

- Trifoliar ProbosqueDocumento2 páginasTrifoliar ProbosqueCarlosKike LemusAinda não há avaliações

- Informe Final Industria PrimariaDocumento60 páginasInforme Final Industria PrimariaCarlosKike LemusAinda não há avaliações

- Procedimientos Técnicos de Manejo ForestalDocumento57 páginasProcedimientos Técnicos de Manejo ForestalCarlosKike LemusAinda não há avaliações

- NOTA TECNICA Los Estudios de Preinversion. Ing. Raul Eduardo Ovando Jurado PDFDocumento8 páginasNOTA TECNICA Los Estudios de Preinversion. Ing. Raul Eduardo Ovando Jurado PDFCarlosKike LemusAinda não há avaliações

- 2 Análisis de Estados Financieros (Capítulo 2)Documento38 páginas2 Análisis de Estados Financieros (Capítulo 2)CarlosKike LemusAinda não há avaliações

- Reglamento Fiscalización Empresas Jd.05.11.2014Documento4 páginasReglamento Fiscalización Empresas Jd.05.11.2014CarlosKike LemusAinda não há avaliações

- Semana 5 - Control GubernamentalDocumento12 páginasSemana 5 - Control GubernamentalRichard Ramos AlcántaraAinda não há avaliações

- Charla 5 Minutos Lavado de Manos 2007Documento1 páginaCharla 5 Minutos Lavado de Manos 2007Pauly Villarroel MonteroAinda não há avaliações

- Problemas Resueltos de AlgoritmosDocumento17 páginasProblemas Resueltos de AlgoritmosDubanAinda não há avaliações

- Nahuas TexcocoDocumento58 páginasNahuas TexcocoBeto EscalanteAinda não há avaliações

- Tarea 2Documento11 páginasTarea 2CARLOS ADRIAN PALACIOS ROSADOAinda não há avaliações

- Cuestionario Guia N. 2 MarketingDocumento4 páginasCuestionario Guia N. 2 Marketingangie MorenoAinda não há avaliações

- Aniversario de La Universidad CantutaDocumento12 páginasAniversario de La Universidad CantutaAlcantaraSusyAinda não há avaliações

- HISTORIA CLINICA UslDocumento52 páginasHISTORIA CLINICA UslAinda não há avaliações

- Lectura CríticaDocumento92 páginasLectura CríticaJenyfferCoronelAinda não há avaliações

- Hoja de Datos de Seguridad: 1. Identificación Del Producto Químico y de La EmpresaDocumento11 páginasHoja de Datos de Seguridad: 1. Identificación Del Producto Químico y de La EmpresaYesenia Gomez LopezAinda não há avaliações

- Sna 11 FfemDocumento8 páginasSna 11 FfemGianfranco Leon100% (1)

- Hoja de Vida Diana RojasDocumento4 páginasHoja de Vida Diana RojasDiego ArdilaAinda não há avaliações

- Metodologia Youdon-DeMarcoDocumento3 páginasMetodologia Youdon-DeMarcoFernando ScAinda não há avaliações

- TorresAndrewESM T3Documento12 páginasTorresAndrewESM T3ANTONIO ROLDAN MENDOZAAinda não há avaliações

- 4 Teoria de Colas Ejercicios PDFDocumento3 páginas4 Teoria de Colas Ejercicios PDFasdfasd alsdfjdisodfj askdfjdkls jdjiesdfAinda não há avaliações

- Produccion Carburos de VanadioDocumento4 páginasProduccion Carburos de VanadioDiego LandazábalAinda não há avaliações

- Actividad 8 de Ferero de 2022Documento6 páginasActividad 8 de Ferero de 2022Sofia GomezAinda não há avaliações

- Crisis GlicémicasDocumento63 páginasCrisis GlicémicasGabriela Ortega RivasAinda não há avaliações

- Lenguaje No Verbal NuevoDocumento5 páginasLenguaje No Verbal NuevoMOISESAinda não há avaliações

- Check List Control Documental SeguridadDocumento4 páginasCheck List Control Documental SeguridadMichelle Ziegler GalarzaAinda não há avaliações

- Ejercicios SubrutinasDocumento3 páginasEjercicios SubrutinasKaren SuarezAinda não há avaliações

- ArquetiposDocumento6 páginasArquetiposMarga VeronAinda não há avaliações

- ANALOGIAS CompletaDocumento32 páginasANALOGIAS CompletajuaneromarineroAinda não há avaliações

- Transformación de Laguna Anaerobia en Biodigestor PDFDocumento13 páginasTransformación de Laguna Anaerobia en Biodigestor PDFAngelly Perez FernandezAinda não há avaliações