Você também pode gostar

- Cap14 Funcionam Del Automov PDFDocumento20 páginasCap14 Funcionam Del Automov PDFCesarEcuadorMatiasAmayaAinda não há avaliações

- Cómo Captar Nuevos Clientes PDFDocumento14 páginasCómo Captar Nuevos Clientes PDFEsnayder Zaravia YauriAinda não há avaliações

- Manual para El Conductor - Seguridad en La Conducci NDocumento13 páginasManual para El Conductor - Seguridad en La Conducci NDeysiCarolinaAinda não há avaliações

- Cómo Captar Nuevos Clientes PDFDocumento14 páginasCómo Captar Nuevos Clientes PDFEsnayder Zaravia YauriAinda não há avaliações

- Nadie Es Perfecto - Hendrie WeisingerDocumento767 páginasNadie Es Perfecto - Hendrie WeisingerRick Morris Jara CabelloAinda não há avaliações

- E FabioF - minoviaManualDeInstruccionesDocumento85 páginasE FabioF - minoviaManualDeInstruccionesRaúl RodríguezAinda não há avaliações

- Negociación - Documento LegibleDocumento67 páginasNegociación - Documento LegibleLucho La Rosa CabizzaAinda não há avaliações

- Vivir, Amar y Aprender - Leo Buscaglia PDFDocumento545 páginasVivir, Amar y Aprender - Leo Buscaglia PDFquieroserpoeta1968100% (15)

- Silabo Tecnologia WebDocumento4 páginasSilabo Tecnologia WebHenrry BustincioAinda não há avaliações

- Silabo Tecnologia WebDocumento4 páginasSilabo Tecnologia WebHenrry BustincioAinda não há avaliações

- Formato CV UGELDocumento1 páginaFormato CV UGELAnonymous Ii7vD4iAinda não há avaliações

- Comentarios Psicologicos Sobre - Maurice NicollDocumento1.548 páginasComentarios Psicologicos Sobre - Maurice NicollAnonymous Ii7vD4iAinda não há avaliações

- Semana 2.2 Costos Secuencia Integral CircuitoDocumento8 páginasSemana 2.2 Costos Secuencia Integral CircuitoAnonymous Ii7vD4iAinda não há avaliações

- Semana 1 Naturalreza Definicion Clasificacion CostosDocumento16 páginasSemana 1 Naturalreza Definicion Clasificacion CostosAnonymous Ii7vD4iAinda não há avaliações

- Semana 1.1 Caso Practico 1 CostosDocumento22 páginasSemana 1.1 Caso Practico 1 CostosAnonymous Ii7vD4iAinda não há avaliações

- Semana 1.3 Caso Practico 1 CostosDocumento2 páginasSemana 1.3 Caso Practico 1 Costossintia_lizanaAinda não há avaliações

- Semana 1.3 Caso Practico 1 CostosDocumento2 páginasSemana 1.3 Caso Practico 1 Costossintia_lizanaAinda não há avaliações

- Semana 2.2 Control de Mano de Obra DirectaDocumento4 páginasSemana 2.2 Control de Mano de Obra DirectaAnonymous Ii7vD4iAinda não há avaliações

- Semana 1 Naturalreza Definicion Clasificacion CostosDocumento16 páginasSemana 1 Naturalreza Definicion Clasificacion CostosAnonymous Ii7vD4iAinda não há avaliações

- Semana 2.4 Casos Practicos Volunatrios para Practicar - ResueltosDocumento38 páginasSemana 2.4 Casos Practicos Volunatrios para Practicar - ResueltosAnonymous Ii7vD4iAinda não há avaliações

- Semana 2.2 Control de Mano de Obra DirectaDocumento4 páginasSemana 2.2 Control de Mano de Obra DirectaAnonymous Ii7vD4iAinda não há avaliações

- Semana 2.1 Costos Clase 2 para Practicar Costos y Gastos Casos Elemetos Del CostóDocumento6 páginasSemana 2.1 Costos Clase 2 para Practicar Costos y Gastos Casos Elemetos Del CostóLuis Chadi100% (2)

- Trabajo Academico - Contabilidad de Costos 2016-I - Modulo IDocumento6 páginasTrabajo Academico - Contabilidad de Costos 2016-I - Modulo IAnonymous Ii7vD4iAinda não há avaliações

- Trabajo Academico - Contabilidad de Costos 2016-I - Modulo IDocumento6 páginasTrabajo Academico - Contabilidad de Costos 2016-I - Modulo IAnonymous Ii7vD4iAinda não há avaliações

- Semana 1 Naturalreza Definicion Clasificacion CostosDocumento16 páginasSemana 1 Naturalreza Definicion Clasificacion CostosAnonymous Ii7vD4iAinda não há avaliações

- Efectos de TextoDocumento6 páginasEfectos de TextoAnonymous Ii7vD4iAinda não há avaliações

- Semana 2.4 Casos Practicos Volunatrios para Practicar - ResueltosDocumento38 páginasSemana 2.4 Casos Practicos Volunatrios para Practicar - ResueltosAnonymous Ii7vD4iAinda não há avaliações

- Semana 1 Naturalreza Definicion Clasificacion CostosDocumento16 páginasSemana 1 Naturalreza Definicion Clasificacion CostosAnonymous Ii7vD4iAinda não há avaliações

- CONF Terminacion AnticipadaDocumento23 páginasCONF Terminacion AnticipadaAnonymous Ii7vD4iAinda não há avaliações

- Memorias Seguridad Del Paciente Reto....Documento122 páginasMemorias Seguridad Del Paciente Reto....elmer arley restrepo usuga100% (1)

- MONOGRAFIA - Costo EstandarDocumento11 páginasMONOGRAFIA - Costo EstandarYanet Castillón SotoAinda não há avaliações

- Icf 20220817 1Documento5 páginasIcf 20220817 1Codds 45Ainda não há avaliações

- Normas Que Regulan La Entrega de Los Organos y Entidades de La Administracion Publica y de Sus Respectivas Oficinas y Dependencias de La Administración PublicaDocumento7 páginasNormas Que Regulan La Entrega de Los Organos y Entidades de La Administracion Publica y de Sus Respectivas Oficinas y Dependencias de La Administración PublicaPellinAinda não há avaliações

- Programa Riego Tecnificado BoliviaDocumento68 páginasPrograma Riego Tecnificado BoliviaOMAR29Ainda não há avaliações

- Taller Contable OctubreDocumento1 páginaTaller Contable OctubreJUAN SEBASTIAN LATORRE MORAAinda não há avaliações

- Dictamen LimpioDocumento1 páginaDictamen LimpioZednanref Oziel Wil50% (2)

- NIA 700 EnsayoDocumento1 páginaNIA 700 EnsayoJulio Miguel Correa RodriguezAinda não há avaliações

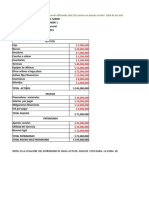

- Balance General HortaDocumento2 páginasBalance General HortaDaniel Peña HidalgoAinda não há avaliações

- Practica de Matematica Financiera IDocumento10 páginasPractica de Matematica Financiera IEsteban CuevasAinda não há avaliações

- Copia de TALLER DE CURSO SENADocumento4 páginasCopia de TALLER DE CURSO SENAJose Leonardo Martinez TundenoAinda não há avaliações

- Nia 501 Evidencia de AuditoríaDocumento3 páginasNia 501 Evidencia de AuditoríaHelbert Ortiz DelgadoAinda não há avaliações

- USAIDDocumento16 páginasUSAIDKathya L. Espinoza JalixtoAinda não há avaliações

- Control de Lectura NIA 330Documento2 páginasControl de Lectura NIA 330GERARD SAMIR FELIPE CUPE MEDINAAinda não há avaliações

- Auditoria de Sistemas ContablesDocumento10 páginasAuditoria de Sistemas ContablesangelaAinda não há avaliações

- CisnerosSalcedoFatimaMonserrat AuditoriaInternaDocumento4 páginasCisnerosSalcedoFatimaMonserrat AuditoriaInternaMonserrat CisnerosAinda não há avaliações

- Equipo3 - Asientos Contables Del Ejercicio 2 - Elias Lara Flores PDFDocumento5 páginasEquipo3 - Asientos Contables Del Ejercicio 2 - Elias Lara Flores PDFitzelAinda não há avaliações

- U2 EjerciciosDocumento11 páginasU2 EjerciciosRyuuzaki Sanada Matsuyama17% (6)

- GuÝa Procedimientos Sustantivos para Propiedad, Planta y Equipo PDFDocumento27 páginasGuÝa Procedimientos Sustantivos para Propiedad, Planta y Equipo PDFAna Milena Martinez LagaresAinda não há avaliações

- 5 Evaluacion de Act FijoDocumento5 páginas5 Evaluacion de Act FijoLuisa del CarmenAinda não há avaliações

- NAGASDocumento3 páginasNAGASMauferanJAinda não há avaliações

- Bala NNNNDocumento53 páginasBala NNNNsuper008100% (3)

- Acta de No Recepcion Año 2015 18-11-21Documento5 páginasActa de No Recepcion Año 2015 18-11-21jessica aimara silvaAinda não há avaliações

- Proyecto Fabrica de Bebidas Dr. PepperDocumento33 páginasProyecto Fabrica de Bebidas Dr. Pepperdaniel pizarroAinda não há avaliações

- 25 Principios de BasileaDocumento5 páginas25 Principios de BasileaClaudia de Cojulun0% (1)

- Evaluacion ExpostDocumento29 páginasEvaluacion Expostvictor canazaAinda não há avaliações

- 3 Principios de ContabilidadDocumento3 páginas3 Principios de ContabilidadMercury's VlogsAinda não há avaliações

- Taller 02 NIASDocumento10 páginasTaller 02 NIASANA SOFIA TRUJILLO VIDALESAinda não há avaliações

- Rincón de Parra, H. - Calidad, Productividad y Costos PDFDocumento14 páginasRincón de Parra, H. - Calidad, Productividad y Costos PDFVictor Cruz HuamanAinda não há avaliações

- Ejemplos - Políticas Contables, Estimaciones y ErroresDocumento5 páginasEjemplos - Políticas Contables, Estimaciones y ErroresNazareth Palomo100% (4)

- Certificacion Ingresos Persona NaturalDocumento2 páginasCertificacion Ingresos Persona NaturalClaudia RiveraAinda não há avaliações