Você também pode gostar

- Check List Orden y Limpieza Lugares de TrabajoDocumento6 páginasCheck List Orden y Limpieza Lugares de TrabajoTeresa Romero Salinas0% (1)

- Nic 10 - Hechos Ocuridos Despues Del Periodo Sobre El Que Se InformaDocumento4 páginasNic 10 - Hechos Ocuridos Despues Del Periodo Sobre El Que Se InformaAdriana Murguia Alvarado100% (1)

- Nic 10 ResumenDocumento7 páginasNic 10 ResumenDoris VasquezAinda não há avaliações

- Sociedades por acciones simplificadas: Tratamiento juridico y fiscal 2017No EverandSociedades por acciones simplificadas: Tratamiento juridico y fiscal 2017Nota: 5 de 5 estrelas5/5 (1)

- Trabajo Nic 10Documento21 páginasTrabajo Nic 10Seth Rollis100% (1)

- Ta4 Impacto TributarioDocumento8 páginasTa4 Impacto TributarioRuth Caychihua diazAinda não há avaliações

- Nif B-13Documento17 páginasNif B-13aidavaldez100% (2)

- Ejemplos de Nic 10Documento4 páginasEjemplos de Nic 10Alber ZaldiAinda não há avaliações

- Resumen NIC 10Documento3 páginasResumen NIC 10marisajuarez75% (8)

- Régimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasNo EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasAinda não há avaliações

- Resumen de La NIC 10Documento4 páginasResumen de La NIC 10sergio AjuAinda não há avaliações

- NIA 560 ExposiciónDocumento15 páginasNIA 560 Exposiciónsergio100% (1)

- El Espíritu de La Liturgia, Cap. 3Documento4 páginasEl Espíritu de La Liturgia, Cap. 3isaiasAinda não há avaliações

- Nic 10Documento26 páginasNic 10SzVa Angelica LizbethAinda não há avaliações

- 542 Lopez Franco Resumen b-13Documento5 páginas542 Lopez Franco Resumen b-13api-254924739Ainda não há avaliações

- NIC 10 Hechos Posteriores A La Fecha Del BalanceDocumento11 páginasNIC 10 Hechos Posteriores A La Fecha Del BalanceEVELIN SOFIA PEREZ REYESAinda não há avaliações

- Confiabilidad Lista de ChequeoDocumento40 páginasConfiabilidad Lista de ChequeoAnneTelloBaldeonAinda não há avaliações

- TDR - Colocacion de Puntos GodesicosDocumento4 páginasTDR - Colocacion de Puntos GodesicosCristian J. Huarachi YupanquiAinda não há avaliações

- Nic 10Documento15 páginasNic 10Lorena Chavez MadridAinda não há avaliações

- Tema 6 - Ejecución de La Auditoría Financiera PDFDocumento31 páginasTema 6 - Ejecución de La Auditoría Financiera PDFCarla SPAinda não há avaliações

- Hechos PosterioresDocumento13 páginasHechos PosterioresCamila Gonzalez PachonAinda não há avaliações

- Nic 10Documento5 páginasNic 10Luis EstradaAinda não há avaliações

- Definicones de Las NIC y NIIFDocumento7 páginasDefinicones de Las NIC y NIIFIsmael VenturaAinda não há avaliações

- Finanzas Nic 10Documento10 páginasFinanzas Nic 10perlefaro1234Ainda não há avaliações

- Nic 10 MonografiaDocumento6 páginasNic 10 MonografiaDaily Sulla ChaconAinda não há avaliações

- Tarea Académica 04 NIIFDocumento5 páginasTarea Académica 04 NIIFdardane20Ainda não há avaliações

- Nic 10Documento13 páginasNic 10Lily RoblesAinda não há avaliações

- Actividad 1Documento4 páginasActividad 1JonathanAinda não há avaliações

- Nic 10Documento4 páginasNic 10PaolaFransheska100% (1)

- Grupo542-Angulo Perez Kenya Gabriela-Resumen NIF B-13Documento5 páginasGrupo542-Angulo Perez Kenya Gabriela-Resumen NIF B-13KenyaGAinda não há avaliações

- OBJETIVODocumento5 páginasOBJETIVOAngelaAinda não há avaliações

- NIC10Documento3 páginasNIC10Diana EspinoAinda não há avaliações

- Nic 10 Hechos Posteriores A La Fecha Del BalanceDocumento6 páginasNic 10 Hechos Posteriores A La Fecha Del Balanceapi-3710234100% (1)

- 100.NIC 10 Hechos Posteriores A La Fecha Del BalanceDocumento5 páginas100.NIC 10 Hechos Posteriores A La Fecha Del BalancelilianaAinda não há avaliações

- Nif B-13Documento20 páginasNif B-13blancaAinda não há avaliações

- Analisis y Resumen Nic 10Documento7 páginasAnalisis y Resumen Nic 10Teofilo Escalante Muñoz0% (1)

- NIC 10 Hechos Ocurridos Después Del Periodo Sobre El Que Se InformaDocumento2 páginasNIC 10 Hechos Ocurridos Después Del Periodo Sobre El Que Se InformaRitsuka TadashiAinda não há avaliações

- NIC 10 Hechos Ocurridos Después Del Periodo Sobre El Que Se InformaDocumento2 páginasNIC 10 Hechos Ocurridos Después Del Periodo Sobre El Que Se InformaRitsuka TadashiAinda não há avaliações

- NIC 8 y NIC 10 PDFDocumento3 páginasNIC 8 y NIC 10 PDFFrancisco BenitesAinda não há avaliações

- Nic 10Documento9 páginasNic 10yesica bogotaAinda não há avaliações

- Nic 10Documento2 páginasNic 10Paola YasacaAinda não há avaliações

- Nic 10Documento4 páginasNic 10yesseniaAinda não há avaliações

- Nic 10Documento11 páginasNic 10ana mariaAinda não há avaliações

- Auditoria Remota - PKFDocumento28 páginasAuditoria Remota - PKFwnarvaez_679883434Ainda não há avaliações

- Valuación Activos Fijos de Acuerdo NIIF y Sus Efectos Tributarios + NIC 10Documento8 páginasValuación Activos Fijos de Acuerdo NIIF y Sus Efectos Tributarios + NIC 10labellalunaAinda não há avaliações

- Importanc Nic 10Documento4 páginasImportanc Nic 10paola de oroAinda não há avaliações

- Informe de La Nic 10-Rocio Navarro GoicocheaDocumento5 páginasInforme de La Nic 10-Rocio Navarro GoicochearnavarrogoicocheaAinda não há avaliações

- NIC 10 - Pedro CalixtroDocumento12 páginasNIC 10 - Pedro CalixtroLuisCasanovaReynosoAinda não há avaliações

- Nic 10Documento18 páginasNic 10José Stalin Dávila MegoAinda não há avaliações

- NIC10 TeoriaDocumento8 páginasNIC10 TeoriaEdgar Prado TupiaAinda não há avaliações

- Nic 10Documento9 páginasNic 10litmin13100% (1)

- Estados FinancierosDocumento9 páginasEstados FinancierosXiomara GalvanAinda não há avaliações

- Presentacion Hechos PosterioresDocumento25 páginasPresentacion Hechos PosterioresDani YSAinda não há avaliações

- Resumen Nic 10 Hecos PosterioresDocumento2 páginasResumen Nic 10 Hecos PosterioresJorge Luis Cán MonroyAinda não há avaliações

- En La NIA 560Documento8 páginasEn La NIA 560Cristian Jimmy Avila BarcoAinda não há avaliações

- Nic 10Documento4 páginasNic 10Manuel Estrada SolórzanoAinda não há avaliações

- Seccion 32Documento2 páginasSeccion 32Asdrubal VelascoAinda não há avaliações

- U1 - Nif-B13 - Hechos Posteriores A La Fecha de Los Estados FinancierosDocumento4 páginasU1 - Nif-B13 - Hechos Posteriores A La Fecha de Los Estados FinancierosJonathan San Juan BautistaAinda não há avaliações

- Nic 10 y Niif 15Documento10 páginasNic 10 y Niif 15Eidy RosalesAinda não há avaliações

- Grupo 1 Nic10Documento21 páginasGrupo 1 Nic10Paulo AlexanderAinda não há avaliações

- 2019-A Nic 10 Hechos Ocurridos Despues Del Periodo Sobre El Que Se InformaDocumento4 páginas2019-A Nic 10 Hechos Ocurridos Despues Del Periodo Sobre El Que Se InformaR Enzo VallAinda não há avaliações

- TAREA Und 4 CON 315Documento6 páginasTAREA Und 4 CON 315rosannalisbethAinda não há avaliações

- La Nic 10Documento5 páginasLa Nic 10Alberto Junior Garcia MedinaAinda não há avaliações

- Nic 10 Hechos Ocurridos Despues Del Periodo en Que Se InformaDocumento2 páginasNic 10 Hechos Ocurridos Despues Del Periodo en Que Se InformaEddyAinda não há avaliações

- Documentacion EmpresarialDocumento14 páginasDocumentacion EmpresarialAnneTelloBaldeonAinda não há avaliações

- Tello - A - DoctrinaContable - Tarea 21Documento3 páginasTello - A - DoctrinaContable - Tarea 21AnneTelloBaldeonAinda não há avaliações

- Monografia Aves Sin Nido11Documento22 páginasMonografia Aves Sin Nido11AnneTelloBaldeonAinda não há avaliações

- Analisis Precios Unitarios Extraordinarios Delg CuauhtemocDocumento72 páginasAnalisis Precios Unitarios Extraordinarios Delg Cuauhtemocpablo sumayaAinda não há avaliações

- Analisis Gerencial de MercadeoDocumento24 páginasAnalisis Gerencial de MercadeoPaty LimaAinda não há avaliações

- Investigacion Accion Particiapante I.A.PDocumento21 páginasInvestigacion Accion Particiapante I.A.PRoceli Especier100% (1)

- Pavimentos Rigidos para CarreterasDocumento77 páginasPavimentos Rigidos para CarreterasEsther HoltAinda não há avaliações

- Estrategia Segura - Presentación de PropuestaDocumento8 páginasEstrategia Segura - Presentación de PropuestaMaria Alejandra Mejia BetancurAinda não há avaliações

- Sesión 01 - Ii SemestreDocumento48 páginasSesión 01 - Ii SemestreEdgar Norabuena FigueroaAinda não há avaliações

- 2º Practica PecuariaDocumento9 páginas2º Practica PecuariaHeber Quispe HuyhuaAinda não há avaliações

- Ley de RaoultDocumento6 páginasLey de RaoultYessi LopzAinda não há avaliações

- Reporte Resumen de Politicas, Objetivos y Metas Del Sgi PolleriaDocumento2 páginasReporte Resumen de Politicas, Objetivos y Metas Del Sgi PolleriaYenny Rosalia Tancara MontoyaAinda não há avaliações

- Guía de Trabajo Con La PelículaDocumento2 páginasGuía de Trabajo Con La PelículaagustinaAinda não há avaliações

- Tarea 3 - Grupo 153002 - 11Documento4 páginasTarea 3 - Grupo 153002 - 11valentina lopera betancurAinda não há avaliações

- Check List MaquinasDocumento4 páginasCheck List MaquinasFERNANDAAinda não há avaliações

- Grupo 4 App2Documento6 páginasGrupo 4 App2Silvia Quina AlmeidaAinda não há avaliações

- Proceso de CompostajeDocumento4 páginasProceso de CompostajeAbraham BejarAinda não há avaliações

- TAREA Estadística Aplicada IDocumento5 páginasTAREA Estadística Aplicada IRosario FloresAinda não há avaliações

- TorresAndrewESM T3Documento12 páginasTorresAndrewESM T3ANTONIO ROLDAN MENDOZAAinda não há avaliações

- Analis FinancieroDocumento20 páginasAnalis FinancieromariaAinda não há avaliações

- Il4 - Tema12Documento16 páginasIl4 - Tema12MartinAinda não há avaliações

- Homosexual I DadDocumento62 páginasHomosexual I DadNeftali SantanaAinda não há avaliações

- Corrida FinancieraDocumento13 páginasCorrida Financierasecret.girl.ofAinda não há avaliações

- Tratado de La GraciaDocumento4 páginasTratado de La GraciaLeonel GarciaAinda não há avaliações

- Evangelio de San Lucas y Los PobresDocumento3 páginasEvangelio de San Lucas y Los Pobresedie_gonzAinda não há avaliações

- P - Morales - 2012 Inmigración Catalana en PyDocumento16 páginasP - Morales - 2012 Inmigración Catalana en PyMaría José LópezAinda não há avaliações

- 5to - Planificación Matemática MarzoDocumento2 páginas5to - Planificación Matemática MarzoKaren GarciaAinda não há avaliações

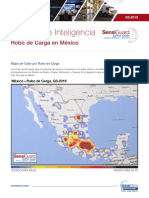

- Cargo Theft MX - Q3 2018 SPDocumento5 páginasCargo Theft MX - Q3 2018 SPlezaa23100% (1)

- Maloclusion Clase 3Documento29 páginasMaloclusion Clase 3walquiriaAinda não há avaliações

- Suspension Lateral de Cupula VaginalDocumento4 páginasSuspension Lateral de Cupula Vaginaljorgefer29Ainda não há avaliações