Você também pode gostar

- Sistemas de Potencia I: 1er ParcialDocumento15 páginasSistemas de Potencia I: 1er ParcialAlicsirp Bericoto Torrealba50% (2)

- CLASE No. 4 ElasticidadDocumento30 páginasCLASE No. 4 ElasticidadLuis Veimar CalleAinda não há avaliações

- Valor Anual de Una Inversión PermanenteDocumento7 páginasValor Anual de Una Inversión PermanenteAlicsirp Bericoto TorrealbaAinda não há avaliações

- Control de Motores EléctricosDocumento138 páginasControl de Motores EléctricosNicanor_Araujo79% (19)

- Pa3 Form. de ProyectosDocumento14 páginasPa3 Form. de ProyectosNaomi CcasaniAinda não há avaliações

- Proyecto Implementacion Centro de EsteticaDocumento28 páginasProyecto Implementacion Centro de EsteticaNatalia Jimenez MoraAinda não há avaliações

- Produccion de Un BarDocumento4 páginasProduccion de Un BarLuis OrnelasAinda não há avaliações

- Minuta de Sociedad ColectivaDocumento8 páginasMinuta de Sociedad Colectivakarive250% (1)

- Administracion Seriman SacDocumento6 páginasAdministracion Seriman Saccharles3488Ainda não há avaliações

- Comportamiento Del Consumidor Power Point Pamela MarketingDocumento24 páginasComportamiento Del Consumidor Power Point Pamela Marketingluis hurtado terrazasAinda não há avaliações

- Elasticidad Oferta DemandaDocumento31 páginasElasticidad Oferta DemandaAN ApbhAinda não há avaliações

- Estados Financieros 40Documento32 páginasEstados Financieros 40karla jiménezAinda não há avaliações

- Informe EXCELEGANTES Distribubiones Continuas de ProbabilidadDocumento24 páginasInforme EXCELEGANTES Distribubiones Continuas de ProbabilidadDaniel Caero RoblesAinda não há avaliações

- Variables Dependientes e IndependientesDocumento7 páginasVariables Dependientes e IndependientesCarol Solanyi Gacha QuinteroAinda não há avaliações

- Inpc BCVDocumento17 páginasInpc BCVyinni13Ainda não há avaliações

- Costos Variables.Documento16 páginasCostos Variables.Cecilia Monserrat Sabido FarfánAinda não há avaliações

- Determinacion de PreciosDocumento24 páginasDeterminacion de Preciossilver ramirez leonAinda não há avaliações

- Estados FinancierosDocumento49 páginasEstados FinancierosMinion nepe100% (1)

- Diapositivas de Finanzas - Administracion Del Capital de Trabajo (P-9)Documento71 páginasDiapositivas de Finanzas - Administracion Del Capital de Trabajo (P-9)DE LA Cruz Solis Anali100% (1)

- Analisis Costo Volumen UtilidadDocumento41 páginasAnalisis Costo Volumen UtilidadKevin RequejoAinda não há avaliações

- Unidad 3.03 Costeo Variable y AbsorciónDocumento24 páginasUnidad 3.03 Costeo Variable y AbsorciónIan Ceavichay ZavalaAinda não há avaliações

- Herramientas Que Apoyan A La Toma de DecisionesDocumento10 páginasHerramientas Que Apoyan A La Toma de DecisionesSaidy Jocelyn Pech ContrerasAinda não há avaliações

- Costos y presupuestos: Elementos, clasificación e integración del costo de producciónDocumento25 páginasCostos y presupuestos: Elementos, clasificación e integración del costo de producciónAngel David Villanueva CajasAinda não há avaliações

- Diferencias de La Contabilidad de Costos, Administrativa y FinancieraDocumento1 páginaDiferencias de La Contabilidad de Costos, Administrativa y FinancieraFABIAN FERNEY TORRES BELTRAN100% (1)

- Punto de equilibrio multiempresaDocumento24 páginasPunto de equilibrio multiempresaRogelio Dueñas Ramirez50% (2)

- Actividad 8. Cuadro ComparativoDocumento3 páginasActividad 8. Cuadro ComparativoUlises ArmentaAinda não há avaliações

- 1parte Procedimiento AnaliticoDocumento11 páginas1parte Procedimiento AnaliticoAlan MezaAinda não há avaliações

- Método de Valuación de Inventarios Promedio PonderadoDocumento10 páginasMétodo de Valuación de Inventarios Promedio Ponderadodaniela durangoAinda não há avaliações

- 1 Clases - Costos GerencialesDocumento207 páginas1 Clases - Costos GerencialesJimmy Pacherrez RivaAinda não há avaliações

- Diseño de Instalaciones Industriales Trabajo FinalDocumento27 páginasDiseño de Instalaciones Industriales Trabajo FinalJuan Carlos Arellano BeltránAinda não há avaliações

- Punto de Equilibrio Costos Fijo y VariablesDocumento37 páginasPunto de Equilibrio Costos Fijo y VariablesGeraldyne L. ChAinda não há avaliações

- Capítulo IV - Ingeniería Del Proyecto (Masmelos)Documento170 páginasCapítulo IV - Ingeniería Del Proyecto (Masmelos)ROYER ANCASI LEONAinda não há avaliações

- Metodos de Evaluacion de InventariosDocumento11 páginasMetodos de Evaluacion de InventariosAlanSunétAinda não há avaliações

- EJERCICIOS DE OFERTA Y DEMANDA ResueltosDocumento4 páginasEJERCICIOS DE OFERTA Y DEMANDA ResueltosVicmael Valdez De La MotaAinda não há avaliações

- Metodo SimplexDocumento55 páginasMetodo SimplexMarjorit Reátegui100% (1)

- ElasticidadDocumento21 páginasElasticidadBerly EspejoAinda não há avaliações

- Introduccion A Los CostosDocumento23 páginasIntroduccion A Los CostosAldiRAinda não há avaliações

- Presentación MICROECONOMÍA I (Introducción)Documento68 páginasPresentación MICROECONOMÍA I (Introducción)Edson Cristhian Marquez Barrancos100% (1)

- 4.-Inversiones, Riesgo y RendimientoDocumento32 páginas4.-Inversiones, Riesgo y RendimientoMaria Fernanda Maldonado MendozaAinda não há avaliações

- COSTOSDocumento19 páginasCOSTOSROSA ROJAS GUEVARAAinda não há avaliações

- Valor Temporal Del DineroDocumento56 páginasValor Temporal Del DineroRuby EstrellaAinda não há avaliações

- Indicadores MacroeconomicosDocumento8 páginasIndicadores MacroeconomicosErickFloresEscudero100% (1)

- Pronosticos 1Documento29 páginasPronosticos 1vivis PinAinda não há avaliações

- Distribución Normal en EstadísticasDocumento7 páginasDistribución Normal en Estadísticaslinch97Ainda não há avaliações

- Punto de EquilibrioDocumento14 páginasPunto de Equilibriomaria rivera chinchayAinda não há avaliações

- Conceptos Generales de CostosDocumento32 páginasConceptos Generales de CostosAlexAinda não há avaliações

- Ejercicios de Regresión Lineal Simple y MatricialDocumento3 páginasEjercicios de Regresión Lineal Simple y MatricialDarwin De La CruzAinda não há avaliações

- Apuntes y Notas U-IIIDocumento7 páginasApuntes y Notas U-IIIGuillermo MagañaAinda não há avaliações

- Caso PrácticoDocumento5 páginasCaso PrácticoNilton JchAinda não há avaliações

- Distribucion NormalDocumento31 páginasDistribucion NormalDaniel HernandezAinda não há avaliações

- Los Materiales y Su ClasificaciónDocumento9 páginasLos Materiales y Su ClasificaciónGabo100% (1)

- Importancia Del InventariosDocumento7 páginasImportancia Del InventariosCastro Bernuy Jean CarlosAinda não há avaliações

- Planeación FinancieraDocumento39 páginasPlaneación FinancieraJCinco TinocoAinda não há avaliações

- Toma de DecicionesDocumento20 páginasToma de DecicionesAlan FloresAinda não há avaliações

- Contabilidad GerencialDocumento35 páginasContabilidad GerencialDency TorresAinda não há avaliações

- Resumen Capitulo 4Documento5 páginasResumen Capitulo 4Danny RaquelAinda não há avaliações

- Diagrama Pert y Ruta Critica.Documento4 páginasDiagrama Pert y Ruta Critica.Jorge Mario RodríguezAinda não há avaliações

- Costeo Directo y Costeo AbsorbenteDocumento10 páginasCosteo Directo y Costeo AbsorbenteMiguel Angel Velazquez PatAinda não há avaliações

- Punto equilibrio empresaDocumento14 páginasPunto equilibrio empresaDima LoroAinda não há avaliações

- Clasificación de Los Costos - ResumenDocumento7 páginasClasificación de Los Costos - Resumenaries28381Ainda não há avaliações

- Elasticidad Economica Mapa ConceptualDocumento2 páginasElasticidad Economica Mapa ConceptualCarlos Alberto Damas LazaroAinda não há avaliações

- Teoría Consumidor y Curvas de IndiferenciaDocumento18 páginasTeoría Consumidor y Curvas de IndiferenciaØmar CorozoAinda não há avaliações

- Naturaleza de Los PresupuestosDocumento13 páginasNaturaleza de Los PresupuestosAndré SoZetAinda não há avaliações

- Análisis de Costo-Volumen-utilidad y de Contribución - TECÚN - Dirección Estratégica IIDocumento33 páginasAnálisis de Costo-Volumen-utilidad y de Contribución - TECÚN - Dirección Estratégica IIariasgmario100% (1)

- Ciclo de Vida Del ProductoDocumento3 páginasCiclo de Vida Del ProductoabdisalomonAinda não há avaliações

- Costo Variable y Punto de EquilibrioDocumento19 páginasCosto Variable y Punto de Equilibriojuan reyes lazoAinda não há avaliações

- Análisis y Aplicación Del Punto de Equilibrio Entre Dos AlternativasDocumento18 páginasAnálisis y Aplicación Del Punto de Equilibrio Entre Dos AlternativasAstrid Lasserre50% (2)

- Informe Punto EquilibrioDocumento11 páginasInforme Punto Equilibriogabbyl93Ainda não há avaliações

- Triptico de Restricciones de Mercado de EnergiaDocumento2 páginasTriptico de Restricciones de Mercado de EnergiaAlicsirp Bericoto TorrealbaAinda não há avaliações

- Enunciados de Ejercicios A Realizar en ExcelDocumento2 páginasEnunciados de Ejercicios A Realizar en ExcelAlicsirp Bericoto Torrealba0% (1)

- Ex PosicionDocumento14 páginasEx PosicionAlicsirp Bericoto TorrealbaAinda não há avaliações

- Triptico IndividualDocumento2 páginasTriptico IndividualAlicsirp Bericoto TorrealbaAinda não há avaliações

- Presentación TEMA 3Documento99 páginasPresentación TEMA 3Alicsirp Bericoto TorrealbaAinda não há avaliações

- Restriccciones Tecnicas en Los Mercados de EnergíaDocumento83 páginasRestriccciones Tecnicas en Los Mercados de EnergíaAlicsirp Bericoto TorrealbaAinda não há avaliações

- Triptico IndividualDocumento2 páginasTriptico IndividualAlicsirp Bericoto TorrealbaAinda não há avaliações

- Triptico de Restricciones de Mercado de EnergiaDocumento2 páginasTriptico de Restricciones de Mercado de EnergiaAlicsirp Bericoto TorrealbaAinda não há avaliações

- Presentación 1Documento1 páginaPresentación 1Alicsirp Bericoto TorrealbaAinda não há avaliações

- Presentación TEMA 3Documento99 páginasPresentación TEMA 3Alicsirp Bericoto TorrealbaAinda não há avaliações

- Probabilidad y Estadistica DescriptivaDocumento9 páginasProbabilidad y Estadistica DescriptivaDiego CastroAinda não há avaliações

- 4 ModeladoDocumento47 páginas4 ModeladoFelipe GmbAinda não há avaliações

- Clase 10 ErrorDocumento13 páginasClase 10 ErrorAlicsirp Bericoto TorrealbaAinda não há avaliações

- 01 Ingersoll RandDocumento14 páginas01 Ingersoll Randlorgio_moro100% (1)

- Cálculos Del Conductor Desde Sala de Variadores Al Motor y A La LCBDocumento8 páginasCálculos Del Conductor Desde Sala de Variadores Al Motor y A La LCBAlicsirp Bericoto TorrealbaAinda não há avaliações

- ABB EnergySave CalculatorDocumento3 páginasABB EnergySave CalculatorAlicsirp Bericoto TorrealbaAinda não há avaliações

- Actividad 3 - Definición de Objetivos76876corregidafinalDocumento2 páginasActividad 3 - Definición de Objetivos76876corregidafinalBrayan Per RodAinda não há avaliações

- Historia Universal de La InfamiaDocumento11 páginasHistoria Universal de La Infamiaalexamador100% (1)

- Cromatografìa en Capa Fina de Pigmentos VegetalesDocumento8 páginasCromatografìa en Capa Fina de Pigmentos VegetalesFelipe Urcelay100% (1)

- Mixer ConDocumento40 páginasMixer ConLa Punta EnelMundoAinda não há avaliações

- Casos Praticos Nic8Documento18 páginasCasos Praticos Nic8Aberth Ruben Jacinto CastilloAinda não há avaliações

- Ejercicio 2Documento5 páginasEjercicio 2JOAQUIN VAZQUEZAinda não há avaliações

- Soluciones Examenes RedoxDocumento14 páginasSoluciones Examenes RedoxMarta MariaAinda não há avaliações

- Informe#3 Quimica Organica M.a.d.purificacionDocumento12 páginasInforme#3 Quimica Organica M.a.d.purificacionbriggith50% (2)

- Mejora Del Plan Estrategico SenaDocumento28 páginasMejora Del Plan Estrategico SenaMiguel RojasAinda não há avaliações

- PASOS PARA Utilizar El Procesador de Texto para Elaborar Un Documento Eficiente Por Medio de Microsoft Word.Documento17 páginasPASOS PARA Utilizar El Procesador de Texto para Elaborar Un Documento Eficiente Por Medio de Microsoft Word.Angel Enrique DaquilemaAinda não há avaliações

- Ejercicios de Método CualitativosDocumento5 páginasEjercicios de Método CualitativosTinkita VillaAinda não há avaliações

- Convenio de Servicios Aéreos Entre La República de Ecuador y La República Popular de ChinaDocumento13 páginasConvenio de Servicios Aéreos Entre La República de Ecuador y La República Popular de ChinaANDREA NARANJOAinda não há avaliações

- Indcobr - 415794 - 1 Proy de Sosa CloroDocumento35 páginasIndcobr - 415794 - 1 Proy de Sosa CloroFreddy SalinasAinda não há avaliações

- Hilfiger y la armonización de colecciones entre Europa y EE.UUDocumento2 páginasHilfiger y la armonización de colecciones entre Europa y EE.UUrizohenryAinda não há avaliações

- Clasificacion de Los ProductosDocumento11 páginasClasificacion de Los ProductoscrezamalAinda não há avaliações

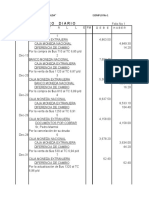

- Pract Caja Moneda ExtranjeraDocumento25 páginasPract Caja Moneda ExtranjeraMilton ColqueAinda não há avaliações

- Logistica de Materiales - Manzano de TilesDocumento37 páginasLogistica de Materiales - Manzano de TilesNayeli MartinezAinda não há avaliações

- Formato Proceso ContableDocumento33 páginasFormato Proceso ContableYohan HerreraAinda não há avaliações

- ISCO revela insatisfacción en telefonía, público y segurosDocumento1 páginaISCO revela insatisfacción en telefonía, público y segurosEWillDiazAinda não há avaliações

- Trabajo-Ensayo de La NIIFDocumento6 páginasTrabajo-Ensayo de La NIIFNicolas BrizuelaAinda não há avaliações

- Plan de Negocio de Exportacion Del Aji PaprikaDocumento25 páginasPlan de Negocio de Exportacion Del Aji PaprikaEdsonHarolCarhuachinchay100% (2)

- Latinoamérica - Calle 13 - Letra Con Huecos A CompletarDocumento2 páginasLatinoamérica - Calle 13 - Letra Con Huecos A CompletarSilvia CGAinda não há avaliações

- Registro mercantil: documentos y beneficios para pequeños negociosDocumento8 páginasRegistro mercantil: documentos y beneficios para pequeños negociosAngie RodriguezAinda não há avaliações

- Brief V2 AtelierDocumento3 páginasBrief V2 AtelierBúffalo DelmarAinda não há avaliações

- Bettamaq@ PDFDocumento3 páginasBettamaq@ PDFDaniel AvecillaAinda não há avaliações