Você também pode gostar

- Guías de AuditoríaNo EverandGuías de AuditoríaNota: 5 de 5 estrelas5/5 (2)

- Control interno, auditoría y aseguramiento, revisoría fiscal y gobierno corporativoNo EverandControl interno, auditoría y aseguramiento, revisoría fiscal y gobierno corporativoNota: 4.5 de 5 estrelas4.5/5 (3)

- Expo Nagas CON EJEMPLODocumento26 páginasExpo Nagas CON EJEMPLOLuis Angel Caballero Gonzales50% (2)

- Practico 2Documento6 páginasPractico 2Miguel Ortega Montenegro100% (2)

- Checklist de requerimientos de las NIANo EverandChecklist de requerimientos de las NIANota: 4 de 5 estrelas4/5 (1)

- NAGASDocumento36 páginasNAGASCAMILA VALERIN PRINCIPE DIAZAinda não há avaliações

- Auditoria Financiera Semana 4 FCC UNMSMDocumento50 páginasAuditoria Financiera Semana 4 FCC UNMSMAle CarbajalAinda não há avaliações

- Normatividad Auditoria de GestionDocumento82 páginasNormatividad Auditoria de GestionJane Angela R. DueñasAinda não há avaliações

- Auditoria Gubernamental UNSM - Normas de Auditoria (NAGAS)Documento31 páginasAuditoria Gubernamental UNSM - Normas de Auditoria (NAGAS)ROBERTH RIMARACHIN PEREZAinda não há avaliações

- Normas de Auditoria Generalmente AceptadasDocumento18 páginasNormas de Auditoria Generalmente AceptadasRubén OrtízAinda não há avaliações

- Las Nagas y Las NagusDocumento36 páginasLas Nagas y Las NagusRICARDO SAMIR PALACIOS CALLE100% (4)

- Capitulo 2 Principios de AuditoriaDocumento20 páginasCapitulo 2 Principios de Auditoriapablo eche0% (1)

- Nagas 05-05-2020Documento18 páginasNagas 05-05-2020juleysi100% (1)

- Sesion 03 Normas de AuditoriaDocumento55 páginasSesion 03 Normas de AuditorialindaAinda não há avaliações

- Apunte #3 Nagas - 2017Documento34 páginasApunte #3 Nagas - 2017Sandra GonzalezAinda não há avaliações

- NagaDocumento26 páginasNagaMayraVillaAinda não há avaliações

- Nagas, Nias NGCG Upn Ok PDFDocumento72 páginasNagas, Nias NGCG Upn Ok PDFronaldAinda não há avaliações

- Power Point de NagasDocumento27 páginasPower Point de NagasJuan Carlos RamosAinda não há avaliações

- Normas Generales de Control GubernamentalDocumento21 páginasNormas Generales de Control GubernamentalKevin A. CondoriAinda não há avaliações

- NAGASDocumento31 páginasNAGASNicolas OviedoAinda não há avaliações

- NAGASDocumento31 páginasNAGASSergio Aguedo RemigioAinda não há avaliações

- Las Nagas y Las NagusDocumento19 páginasLas Nagas y Las NagusErikaLaTorreLlaqueAinda não há avaliações

- Tema #2Documento20 páginasTema #2Luz Alva GaleanAinda não há avaliações

- Nag AsDocumento20 páginasNag Aselnavegante66Ainda não há avaliações

- Resumen NiasDocumento1 páginaResumen NiasRoiierr Edsn CsnrzAinda não há avaliações

- Nagas en El PeruDocumento23 páginasNagas en El PeruCinthiaAinda não há avaliações

- NAGA y NIA PDFDocumento21 páginasNAGA y NIA PDFjulioAinda não há avaliações

- Nagas - AnaDocumento18 páginasNagas - AnadaniloadreuAinda não há avaliações

- NAGA Normas de Auditoria (Derogadas)Documento23 páginasNAGA Normas de Auditoria (Derogadas)Renato MamAinda não há avaliações

- NAGASDocumento5 páginasNAGASPepe MeroAinda não há avaliações

- Sesión 03 PPT V 20Documento45 páginasSesión 03 PPT V 20Melissa Garcia cortijoAinda não há avaliações

- Diapositiva Semana 5Documento41 páginasDiapositiva Semana 5Maribel Rosemary Castro MamaniAinda não há avaliações

- NAGASDocumento23 páginasNAGASCinthiaAinda não há avaliações

- Actividad #3 de Auditoria IDocumento21 páginasActividad #3 de Auditoria INoemi Mayeli GonzalesAinda não há avaliações

- Mapa Conceptual AfDocumento16 páginasMapa Conceptual AfGUSTAVO ANTONIO Lopez LachiAinda não há avaliações

- Las Normas de Auditoria NAGAsDocumento47 páginasLas Normas de Auditoria NAGAsRosa de la CruzAinda não há avaliações

- 2 Principios de Auditoria FinancieraDocumento27 páginas2 Principios de Auditoria FinancieraSHERLYAinda não há avaliações

- Laminas Principios, Normas y Técnicas de AuditoriaDocumento32 páginasLaminas Principios, Normas y Técnicas de AuditoriazuleimaAinda não há avaliações

- Grupo N1 NagasDocumento13 páginasGrupo N1 NagasJuan Luis Machaca CapiaAinda não há avaliações

- Normativas de La Aud. Sistemas - (3) Exp0miriamDocumento54 páginasNormativas de La Aud. Sistemas - (3) Exp0miriamMiriam AsteteAinda não há avaliações

- Analisis Nagas y NiasDocumento7 páginasAnalisis Nagas y NiasVelia Pena agamezAinda não há avaliações

- NagasDocumento36 páginasNagasBlayar Hidalgo ZapataAinda não há avaliações

- Semana 2Documento21 páginasSemana 2Gustavo A. Díaz ChacónAinda não há avaliações

- Normas de Auditoria Generalmente Aceptados-NagasDocumento29 páginasNormas de Auditoria Generalmente Aceptados-NagasxbennyxdAinda não há avaliações

- Cap.I NAGA Y NIADocumento27 páginasCap.I NAGA Y NIAEdwin DavidAinda não há avaliações

- Auditoria Operativa III Unidad 3Documento43 páginasAuditoria Operativa III Unidad 3Coco BongoAinda não há avaliações

- Normas de Auditoria (NAGA)Documento6 páginasNormas de Auditoria (NAGA)NeftaliMartinesAinda não há avaliações

- Semana 02 de La Asignatura de Auditoria Administrativa 2020 - IDocumento11 páginasSemana 02 de La Asignatura de Auditoria Administrativa 2020 - IJordy AmancayAinda não há avaliações

- NagaDocumento9 páginasNagaZeballos NiloAinda não há avaliações

- Nagas PDFDocumento24 páginasNagas PDFHilda Jessica Guillen JimenezAinda não há avaliações

- NAGASDocumento6 páginasNAGASSergio SoriaAinda não há avaliações

- Normas de Auditoría Generalmente Aceptadas NAGAS en PerúDocumento7 páginasNormas de Auditoría Generalmente Aceptadas NAGAS en PerúEdward Alonso Rojas GanozaAinda não há avaliações

- 13º Normas de AuditoriaDocumento36 páginas13º Normas de AuditoriaVanesa Ramos SánchezAinda não há avaliações

- Sintesis de Lectura Las Nagas y NiasDocumento5 páginasSintesis de Lectura Las Nagas y NiasadalizAinda não há avaliações

- Naga (Au 101 - Au 200) Clase 5Documento21 páginasNaga (Au 101 - Au 200) Clase 5EDUARDO CHRISTOPHER SEGUNDO ARMIJO ALCAMANAinda não há avaliações

- Auditoria Financiera 4ta SemanaDocumento45 páginasAuditoria Financiera 4ta Semanayanethmanotupa64Ainda não há avaliações

- UNIDAD I Aspectos Legales de La AuditoriaDocumento11 páginasUNIDAD I Aspectos Legales de La AuditoriaGabriela RodriguezAinda não há avaliações

- Normas de Auditoria Generalmente Aceptadas (Nagas)Documento8 páginasNormas de Auditoria Generalmente Aceptadas (Nagas)Alexis Ricaldy Altuve100% (2)

- Guía para elaborar el informe de auditoría independiente con base en Normas Internacionales de AuditoríaNo EverandGuía para elaborar el informe de auditoría independiente con base en Normas Internacionales de AuditoríaAinda não há avaliações

- Auditoría del control interno - 2da ediciónNo EverandAuditoría del control interno - 2da ediciónAinda não há avaliações

- Normas Legales: Ley de Presupuesto Del Sector Público para El Año Fiscal 2024Documento112 páginasNormas Legales: Ley de Presupuesto Del Sector Público para El Año Fiscal 2024Diario Oficial El PeruanoAinda não há avaliações

- MINSA - Carnet VacunaciónDocumento1 páginaMINSA - Carnet VacunaciónDaniel ValenciaAinda não há avaliações

- Documento ObligatorioDocumento2 páginasDocumento ObligatorioDaniel ValenciaAinda não há avaliações

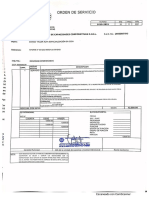

- Orden de ServicioDocumento1 páginaOrden de ServicioDaniel ValenciaAinda não há avaliações

- Prueba FinalDocumento3 páginasPrueba FinalDaniel ValenciaAinda não há avaliações

- Export 1646344352467Documento3 páginasExport 1646344352467Daniel ValenciaAinda não há avaliações

- GarantíasDocumento16 páginasGarantíasDaniel ValenciaAinda não há avaliações

- Certificado de Practicas Pre ProfesionalDocumento1 páginaCertificado de Practicas Pre ProfesionalAnghel Luan Vera FloresAinda não há avaliações

- 0P2419H3 Monitor P2419H: Característica Especificación TécnicaDocumento1 página0P2419H3 Monitor P2419H: Característica Especificación TécnicaDaniel ValenciaAinda não há avaliações

- Optiplex 5080 SFF: Computadoras Empresariales Con Alto Rendimiento, Capacidad de Administración y Ahorro de EspacioDocumento1 páginaOptiplex 5080 SFF: Computadoras Empresariales Con Alto Rendimiento, Capacidad de Administración y Ahorro de EspacioDaniel ValenciaAinda não há avaliações

- 0P2419H3 Monitor P2419H: Característica Especificación TécnicaDocumento1 página0P2419H3 Monitor P2419H: Característica Especificación TécnicaDaniel ValenciaAinda não há avaliações

- Modificacion PacDocumento2 páginasModificacion PacDaniel ValenciaAinda não há avaliações

- Encargo InternoDocumento1 páginaEncargo InternoDaniel ValenciaAinda não há avaliações

- 0P2419H3 Monitor P2419H: Característica Especificación TécnicaDocumento1 página0P2419H3 Monitor P2419H: Característica Especificación TécnicaDaniel ValenciaAinda não há avaliações

- Juez de PazDocumento1 páginaJuez de PazDaniel ValenciaAinda não há avaliações

- OFICIO Pampas de JagueyDocumento2 páginasOFICIO Pampas de JagueyDaniel ValenciaAinda não há avaliações

- Informe #007Documento1 páginaInforme #007Daniel ValenciaAinda não há avaliações

- 4 1 5 - Bases-AdministrtaivasDocumento79 páginas4 1 5 - Bases-AdministrtaivasDaniel ValenciaAinda não há avaliações

- 038 - Expediente de Contratacion Ie DanielDocumento5 páginas038 - Expediente de Contratacion Ie DanielDaniel ValenciaAinda não há avaliações

- Modelos Actas y Resoluciones 1Documento15 páginasModelos Actas y Resoluciones 1Vásquez MiguelAinda não há avaliações

- Largo 1Documento2 páginasLargo 1Daniel ValenciaAinda não há avaliações

- Norma Que Prohibe Contratar Mediante Locacion de ServiciosDocumento2 páginasNorma Que Prohibe Contratar Mediante Locacion de ServiciosDaniel ValenciaAinda não há avaliações

- Certijoven - Certificado Único Laboral para Jóvenes: 10:51 Julio 29, 2021Documento2 páginasCertijoven - Certificado Único Laboral para Jóvenes: 10:51 Julio 29, 2021jonathanAinda não há avaliações

- PROPUESTADocumento1 páginaPROPUESTADaniel ValenciaAinda não há avaliações

- Bases AdministrativasDocumento55 páginasBases AdministrativasDaniel ValenciaAinda não há avaliações

- Maquinaria Pesada Retroexcavadora Limpieza en La Planta de TratamientoDocumento2 páginasMaquinaria Pesada Retroexcavadora Limpieza en La Planta de TratamientoDaniel Valencia100% (1)

- Bases AdministrativasDocumento55 páginasBases AdministrativasDaniel ValenciaAinda não há avaliações

- PROPUESTADocumento1 páginaPROPUESTADaniel ValenciaAinda não há avaliações

- Proyecto de VidaDocumento1 páginaProyecto de VidaDaniel ValenciaAinda não há avaliações

- Criterios y Escala de ValoresDocumento2 páginasCriterios y Escala de ValoresDaniel ValenciaAinda não há avaliações

- Planificacion EducativaDocumento14 páginasPlanificacion EducativaSilvia Elena Sánchez MolinaAinda não há avaliações

- Relacion ISO 9001 y CMIDocumento21 páginasRelacion ISO 9001 y CMIJorge Oliverio HernándezAinda não há avaliações

- MmobiDocumento34 páginasMmobiCarlos AlemanAinda não há avaliações

- Aca 2 Control de Procesos 51170 YmchDocumento14 páginasAca 2 Control de Procesos 51170 YmchSleyunny DheigleAinda não há avaliações

- Examen Presaberes Costos y Presupuesto UNADDocumento17 páginasExamen Presaberes Costos y Presupuesto UNADMiguel Angel DeckersAinda não há avaliações

- Existen Tres Tipos Básicos de ControlDocumento5 páginasExisten Tres Tipos Básicos de ControlgabrijuliaetAinda não há avaliações

- Taller Programa y Plan de AuditoríaDocumento10 páginasTaller Programa y Plan de AuditoríaameliaAinda não há avaliações

- Áreas Funcionales - Área de MercadeoDocumento31 páginasÁreas Funcionales - Área de Mercadeodaniel hernandezAinda não há avaliações

- Planeación de ContenidosDocumento30 páginasPlaneación de ContenidosSule UBAinda não há avaliações

- Proyecto de Titulo TesisDocumento34 páginasProyecto de Titulo TesisOscar100% (1)

- Guía de Actividades y Rúbrica de Evaluación - Tarea 1 - Identificación de Los Elementos de La Hoja de VidaDocumento6 páginasGuía de Actividades y Rúbrica de Evaluación - Tarea 1 - Identificación de Los Elementos de La Hoja de Vidagoagui zaAinda não há avaliações

- Actividad Final Metodos ProbabilisticosDocumento20 páginasActividad Final Metodos ProbabilisticosAndresFelipeQuinteroDazaAinda não há avaliações

- Resumen Estrategia Primer Parcial 1Documento18 páginasResumen Estrategia Primer Parcial 1Roberto RomagosaAinda não há avaliações

- I8188es PDFDocumento53 páginasI8188es PDFAdriana EspinozaAinda não há avaliações

- Ensayo Auditoria AdministrativaDocumento7 páginasEnsayo Auditoria AdministrativaRodolfo BurguillosAinda não há avaliações

- Captura de Pantalla 2021-12-28 A La(s) 10.34.19 A.M.Documento17 páginasCaptura de Pantalla 2021-12-28 A La(s) 10.34.19 A.M.Yimmy R BaezAinda não há avaliações

- Guia para La Elaboracion de Un Plan de ContingenciaDocumento17 páginasGuia para La Elaboracion de Un Plan de ContingenciaElizabethQChAinda não há avaliações

- EstrategiaDocumento9 páginasEstrategiaGiuli DellamaggioreAinda não há avaliações

- Memorando GymDocumento19 páginasMemorando Gymroger CHOQUEHUANCAAinda não há avaliações

- Pud de Educacion Artistica DecimoDocumento14 páginasPud de Educacion Artistica Decimoangelica75% (4)

- Ejemplo Metodológico de Proyecto Agua Potable (Nueva Fuente y Almacenamiento)Documento22 páginasEjemplo Metodológico de Proyecto Agua Potable (Nueva Fuente y Almacenamiento)Karloz Yvan YakenoAinda não há avaliações

- Estudio de FactibilidadDocumento6 páginasEstudio de FactibilidadMariela SandovalAinda não há avaliações

- Eot ConsolidadoDocumento64 páginasEot ConsolidadoAna SierraAinda não há avaliações

- Plan Estratégico Institucional 2013 - 2017Documento178 páginasPlan Estratégico Institucional 2013 - 2017Anonymous mlmnk1MAinda não há avaliações

- EMPOWERMENT (Presentacion)Documento15 páginasEMPOWERMENT (Presentacion)trasviviAinda não há avaliações

- PROYECTO EDUCATIVO INSTITUCIONAL SecundariaDocumento4 páginasPROYECTO EDUCATIVO INSTITUCIONAL SecundariaLuis Angel Moreno AbantoAinda não há avaliações

- Conaf. Plan Integral de Gestión Ambiental Del Humedal Del Río CrucesDocumento270 páginasConaf. Plan Integral de Gestión Ambiental Del Humedal Del Río CrucesDenisse NayenAinda não há avaliações

- Visita Industrial FemsaDocumento14 páginasVisita Industrial Femsahannan hanier jimenez lopezAinda não há avaliações

- Informe de Programación Curricular Aula Multigrado RuralDocumento32 páginasInforme de Programación Curricular Aula Multigrado RuralAlicia MaribelAinda não há avaliações

- Libro Propuesta Metodologica-FENLDocumento66 páginasLibro Propuesta Metodologica-FENLJuan Antonio Doncel De la ColinaAinda não há avaliações