Você também pode gostar

- Modelo CadburyDocumento3 páginasModelo CadburyCarlosDelaCruzAinda não há avaliações

- Cordenadas LogicasDocumento3 páginasCordenadas LogicasCarlosDelaCruzAinda não há avaliações

- IndicadoresCobertura CentrosPoblados 4GDocumento133 páginasIndicadoresCobertura CentrosPoblados 4GCarlosDelaCruzAinda não há avaliações

- Identificar Los Factores Que Influyen en El Consumo de Mariguana en JóvenesDocumento4 páginasIdentificar Los Factores Que Influyen en El Consumo de Mariguana en JóvenesCarlosDelaCruzAinda não há avaliações

- Pago de laudo arbitralDocumento483 páginasPago de laudo arbitralCarlosDelaCruzAinda não há avaliações

- Acta #006-2013 - Ord 25.03.2013Documento16 páginasActa #006-2013 - Ord 25.03.2013Mitma ParkAinda não há avaliações

- Chauu Adiós! Ahí Nomas ..: A Nuestros Padres, Por Su Apoyo Incondicional en La Continuación de Nuestros EstudiosDocumento33 páginasChauu Adiós! Ahí Nomas ..: A Nuestros Padres, Por Su Apoyo Incondicional en La Continuación de Nuestros EstudiosCarlosDelaCruzAinda não há avaliações

- Modelo de Oficio Sobre Inventario de Bienes Muebles para La SBNDocumento1 páginaModelo de Oficio Sobre Inventario de Bienes Muebles para La SBNCarlosDelaCruz100% (4)

- Sergio Scaner 25-07Documento5 páginasSergio Scaner 25-07CarlosDelaCruzAinda não há avaliações

- Informe InventarioDocumento5 páginasInforme InventarioCarlosDelaCruzAinda não há avaliações

- Anexo de TesoreriaDocumento1 páginaAnexo de TesoreriaCarlosDelaCruzAinda não há avaliações

- Diferencias de Conciliacion Gastos CutDocumento13 páginasDiferencias de Conciliacion Gastos CutCarlosDelaCruzAinda não há avaliações

- Contabilidad AgropecuariaDocumento2 páginasContabilidad AgropecuariaCarlosDelaCruzAinda não há avaliações

- Nutricion AnimalDocumento1 páginaNutricion AnimalCarlosDelaCruzAinda não há avaliações

- CTB 16 Balance ComprobacionDocumento8 páginasCTB 16 Balance ComprobacionCarlosDelaCruzAinda não há avaliações

- La RabiaDocumento3 páginasLa RabiaCarlosDelaCruzAinda não há avaliações

- Llenado Del PDT 621Documento44 páginasLlenado Del PDT 621Jhonatan Quispe Cayetano0% (1)

- Contabilidad Agropecuaria PDFDocumento102 páginasContabilidad Agropecuaria PDFCarlosDelaCruzAinda não há avaliações

- Tipos de Recurso Por Rubros SiafDocumento6 páginasTipos de Recurso Por Rubros SiafCarlosDelaCruz100% (4)

- Eficacia y EficienciaDocumento1 páginaEficacia y EficienciaCarlosDelaCruzAinda não há avaliações

- La RabiaDocumento3 páginasLa RabiaCarlosDelaCruzAinda não há avaliações

- Universidad Nacional San Luis Gonsaga de IcaDocumento2 páginasUniversidad Nacional San Luis Gonsaga de IcaCarlosDelaCruzAinda não há avaliações

- Pcge LB AP Empr Constructor ADocumento48 páginasPcge LB AP Empr Constructor ACorel Isatec50% (2)

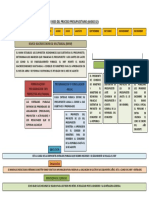

- Proceso PresupuestarioDocumento1 páginaProceso PresupuestarioCarlosDelaCruzAinda não há avaliações

- Traspasos y RemesasDocumento1 páginaTraspasos y RemesasCarlosDelaCruzAinda não há avaliações

- Tipos de Recurso Por Rubros SiafDocumento6 páginasTipos de Recurso Por Rubros SiafCarlosDelaCruz100% (4)

- El Canon en Los Gobiernos Locales-Tratamiento ContableDocumento6 páginasEl Canon en Los Gobiernos Locales-Tratamiento ContableDanalejandro33% (3)

- Planilla Sergio 31,12Documento14 páginasPlanilla Sergio 31,12CarlosDelaCruzAinda não há avaliações

- Saldo A Favor Del ExportadorDocumento1 páginaSaldo A Favor Del ExportadorCarlosDelaCruzAinda não há avaliações

- Guia Llenado FormatosDocumento228 páginasGuia Llenado FormatosJoel gapar Ay caamalAinda não há avaliações

- Flujo Básico LogisticoDocumento2 páginasFlujo Básico LogisticoSheyla CruzattiAinda não há avaliações

- C Remuneracion Mensual Por Puesto Enero 2018Documento41 páginasC Remuneracion Mensual Por Puesto Enero 2018JUAN FRANCISCO CABEZAS MARTINEZAinda não há avaliações

- Estructura IhDocumento4 páginasEstructura IhMUSEL EMMANUEL TABARES PARDOAinda não há avaliações

- Actividad Tema 5 1Documento2 páginasActividad Tema 5 1Zuleta JheynnerAinda não há avaliações

- Reporte de Lectura-10 Puntos para Entender El Gasto Educativo en MéxicoDocumento6 páginasReporte de Lectura-10 Puntos para Entender El Gasto Educativo en MéxicoAna Cristina Montes Lopez100% (1)

- Bloque III Contabilidad II (SIN Respuestas) 2021Documento4 páginasBloque III Contabilidad II (SIN Respuestas) 2021Aby NusAinda não há avaliações

- Evaluacion Final Pago y Riesgo Elsa CañaveralDocumento7 páginasEvaluacion Final Pago y Riesgo Elsa Cañaveraljuana onatra50% (2)

- ProyFinanzProyDeltaDocumento3 páginasProyFinanzProyDeltaVaduz RMAinda não há avaliações

- Actividad 1 - Estructurar Una Idea de Negocio VERIFICADODocumento18 páginasActividad 1 - Estructurar Una Idea de Negocio VERIFICADOLINA GARZONAinda não há avaliações

- Casos de Costo de GdiDocumento2 páginasCasos de Costo de GdiKevin GomezAinda não há avaliações

- Copia de U1 - Act4 - Lectura Planeacion Segun AckoffDocumento22 páginasCopia de U1 - Act4 - Lectura Planeacion Segun AckoffManuel Alejandro Granado GilAinda não há avaliações

- "Efecto Látigo" y Configuraciones de Supply ChainDocumento3 páginas"Efecto Látigo" y Configuraciones de Supply ChainJonathan Diaz IbanezAinda não há avaliações

- Sociedad Colectiva (S.C.)Documento16 páginasSociedad Colectiva (S.C.)hekaren arteagaAinda não há avaliações

- Pauta - (B) S1-NRC 2100-GCC-20-04-2020Documento8 páginasPauta - (B) S1-NRC 2100-GCC-20-04-2020Juan Diaz OrtizAinda não há avaliações

- Anexo 3-MATRIZ DOFA-LADY CAROLINA GOMEZDocumento2 páginasAnexo 3-MATRIZ DOFA-LADY CAROLINA GOMEZcarol juliethAinda não há avaliações

- Rainforest Alliance: Estructura NORMA PARA GRICULTURA SOSTENIBLE: Se Enfoca en Los Procesos ProductivosDocumento5 páginasRainforest Alliance: Estructura NORMA PARA GRICULTURA SOSTENIBLE: Se Enfoca en Los Procesos ProductivosDanilo BeltranAinda não há avaliações

- Importancia de Las Pymes en MéxicoDocumento21 páginasImportancia de Las Pymes en MéxicoCishsa Comercial SA de CV100% (2)

- Lectura 04aliDocumento11 páginasLectura 04aliJonathan Luis Santisteban MinoAinda não há avaliações

- Nic 8 PresentacionDocumento32 páginasNic 8 PresentacionAna MariaAinda não há avaliações

- Capitulo 3 - Crecimiento EconomicoDocumento18 páginasCapitulo 3 - Crecimiento EconomicopaolaAinda não há avaliações

- Formulación y Evaluación de Un Proyecto. Creación de Una Empresa Productora de Medicamentos PDFDocumento45 páginasFormulación y Evaluación de Un Proyecto. Creación de Una Empresa Productora de Medicamentos PDFDario FogelAinda não há avaliações

- Cuestionario de ContabilidadDocumento39 páginasCuestionario de ContabilidadLuis Miguel ChangoluisaAinda não há avaliações

- Dictamen - CasosDocumento4 páginasDictamen - CasosAyleen Dannika Alva Velasquez33% (3)

- Aca 1Documento6 páginasAca 1LEIDY ALEXANDRA RODRIGUEZ CARREÑOAinda não há avaliações

- EnsayoDocumento3 páginasEnsayoAlejandra Gamba GomezAinda não há avaliações

- Enfasis en TributariaDocumento9 páginasEnfasis en TributariaVeronicaShinAinda não há avaliações

- Matriz FODADocumento20 páginasMatriz FODAKlever Alexander67% (3)

- Grupo 6 - Empresas Textiles FINALDocumento25 páginasGrupo 6 - Empresas Textiles FINALXimena Prado CastilloAinda não há avaliações

- Analisis de Leyes Conexas LOTTTDocumento3 páginasAnalisis de Leyes Conexas LOTTTMaría UrosaAinda não há avaliações