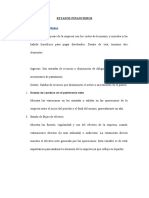

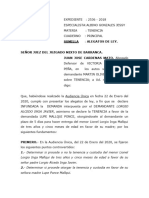

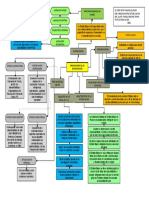

Você também pode gostar

- ACTIVIDAD N 03 PELIGROS DE PLANIFICACIO T10 VDocumento8 páginasACTIVIDAD N 03 PELIGROS DE PLANIFICACIO T10 VCesar Luis Ulloa FlorianAinda não há avaliações

- Guia Registra Marca PDFDocumento8 páginasGuia Registra Marca PDFLuis Matta RiosAinda não há avaliações

- Balance GeneralDocumento3 páginasBalance GeneralCesar Luis Ulloa FlorianAinda não há avaliações

- Estados Financieros AuditadosDocumento3 páginasEstados Financieros AuditadosCesar Luis Ulloa FlorianAinda não há avaliações

- La CreatividadDocumento9 páginasLa CreatividadCesar Luis Ulloa FlorianAinda não há avaliações

- Los Ee - Ff.Documento4 páginasLos Ee - Ff.Cesar Luis Ulloa FlorianAinda não há avaliações

- N° Nota de Entrada Almacén - Nea 0: Muncipalidad Del Centro Poblado Del Alto Trujillo Unidad de Abastecimiento y AlmacénDocumento15 páginasN° Nota de Entrada Almacén - Nea 0: Muncipalidad Del Centro Poblado Del Alto Trujillo Unidad de Abastecimiento y AlmacénCesar Luis Ulloa FlorianAinda não há avaliações

- Planeamiento Estrategico INV. FORMATIVADocumento4 páginasPlaneamiento Estrategico INV. FORMATIVACesar Luis Ulloa FlorianAinda não há avaliações

- Anexo 16 DU070 2020Documento5 páginasAnexo 16 DU070 2020Cesar Luis Ulloa FlorianAinda não há avaliações

- Balance General ComparativoDocumento3 páginasBalance General ComparativoCesar Luis Ulloa FlorianAinda não há avaliações

- Estados Financieros ConsolidadosDocumento3 páginasEstados Financieros ConsolidadosCesar Luis Ulloa FlorianAinda não há avaliações

- Clases de Estados FinancierosDocumento3 páginasClases de Estados FinancierosCesar Luis Ulloa FlorianAinda não há avaliações

- Estado de ResultadoDocumento1 páginaEstado de ResultadoCesar Luis Ulloa FlorianAinda não há avaliações

- Clasificacion de Ee - Ff.Documento4 páginasClasificacion de Ee - Ff.Cesar Luis Ulloa FlorianAinda não há avaliações

- Balance GeneralDocumento1 páginaBalance GeneralCesar Luis Ulloa FlorianAinda não há avaliações

- Presentación EE.FF. Balance GeneralDocumento1 páginaPresentación EE.FF. Balance GeneralCesar Luis Ulloa FlorianAinda não há avaliações

- Estados financieros cuentas resultados patrimonio efectivoDocumento1 páginaEstados financieros cuentas resultados patrimonio efectivoCesar Luis Ulloa FlorianAinda não há avaliações

- Situación PatrimonialDocumento1 páginaSituación PatrimonialCesar Luis Ulloa FlorianAinda não há avaliações

- Cuentas AnualesDocumento1 páginaCuentas AnualesCesar Luis Ulloa FlorianAinda não há avaliações

- Fases Ee - FFDocumento1 páginaFases Ee - FFCesar Luis Ulloa FlorianAinda não há avaliações

- Importancia de Las Cuentas AnualesDocumento1 páginaImportancia de Las Cuentas AnualesCesar Luis Ulloa FlorianAinda não há avaliações

- Clases de Estados FinancierosDocumento2 páginasClases de Estados FinancierosCesar Luis Ulloa FlorianAinda não há avaliações

- Importancia de Las Cuentas AnualesDocumento1 páginaImportancia de Las Cuentas AnualesCesar Luis Ulloa FlorianAinda não há avaliações

- Estados FinancierosDocumento1 páginaEstados Financierosleidy viviana sandoval galindoAinda não há avaliações

- Clases de Estados FinancierosDocumento2 páginasClases de Estados FinancierosCesar Luis Ulloa FlorianAinda não há avaliações

- Estados FinancierosDocumento1 páginaEstados Financierosleidy viviana sandoval galindoAinda não há avaliações

- Importancia de Las Cuentas AnualesDocumento1 páginaImportancia de Las Cuentas AnualesCesar Luis Ulloa FlorianAinda não há avaliações

- Estados FinancierosDocumento1 páginaEstados Financierosleidy viviana sandoval galindoAinda não há avaliações

- Clases de Estados FinancierosDocumento2 páginasClases de Estados FinancierosCesar Luis Ulloa FlorianAinda não há avaliações

- Estados FinancierosDocumento1 páginaEstados Financierosleidy viviana sandoval galindoAinda não há avaliações

- Trabajo Integrador ConfiguracionesDocumento3 páginasTrabajo Integrador ConfiguracionesMaira AmoiaAinda não há avaliações

- Introduccion Planeación EstrategicaDocumento2 páginasIntroduccion Planeación EstrategicaDalys Chechi CogolloAinda não há avaliações

- 2 Diversidad CODocumento24 páginas2 Diversidad COManuel HernándezAinda não há avaliações

- Conformidad y Control Social Ely ChinoyDocumento2 páginasConformidad y Control Social Ely ChinoyMoises torresAinda não há avaliações

- Visa de Estudiante Estados Unidos F1Documento3 páginasVisa de Estudiante Estados Unidos F1Alejandro AstudilloAinda não há avaliações

- Brunella ReconciliacionDocumento14 páginasBrunella ReconciliacionZona Stone0% (2)

- Informe de Lectura de Los 7 SaberesDocumento4 páginasInforme de Lectura de Los 7 SaberesLuis TrinidadAinda não há avaliações

- 1.2 La Soberanía Del EstadoDocumento29 páginas1.2 La Soberanía Del EstadoRicardo PárragaAinda não há avaliações

- Alegatos TenenciaDocumento5 páginasAlegatos TenenciaRafoAinda não há avaliações

- Contrato de servicio de aseo y limpieza Ministerio de Agricultura EcuadorDocumento5 páginasContrato de servicio de aseo y limpieza Ministerio de Agricultura EcuadorThiago PogoAinda não há avaliações

- Juan Rodolfo Sanchez GomezDocumento10 páginasJuan Rodolfo Sanchez GomezLuis Angel AcuñaAinda não há avaliações

- Factibilidad EmapaDocumento2 páginasFactibilidad EmapaFranco ValenciaAinda não há avaliações

- 6° A 11° - 3er Periodo-Cartilla Cátedra de Paz-5Documento6 páginas6° A 11° - 3er Periodo-Cartilla Cátedra de Paz-5Eduar CabiativaAinda não há avaliações

- MujeresSororidadHermandadDocumento2 páginasMujeresSororidadHermandadCarla Patricia Gutierrez SejasAinda não há avaliações

- Etica y Responsabilidad Social Gladys BastidasDocumento13 páginasEtica y Responsabilidad Social Gladys Bastidasrchiscul100% (1)

- Las IntendenciasDocumento1 páginaLas IntendenciasWilson Irigoin BustamanteAinda não há avaliações

- Prontuario 4to Grado Español 2014 Rev 30 6Documento2 páginasProntuario 4to Grado Español 2014 Rev 30 6Maria Luisa RodriguezAinda não há avaliações

- República de Tejas, Tratado, en EspañolDocumento2 páginasRepública de Tejas, Tratado, en Españollmm58Ainda não há avaliações

- Caso StoneDocumento1 páginaCaso StoneSergio JavierAinda não há avaliações

- Triptico pdf0945698001669061763Documento2 páginasTriptico pdf0945698001669061763Maryori Grefa SalazarAinda não há avaliações

- 03 - Las Personas Juridicas en El Derecho Civil - Alejandro Espino MendezDocumento70 páginas03 - Las Personas Juridicas en El Derecho Civil - Alejandro Espino MendezIvan BaquerizoAinda não há avaliações

- 1° y 2° Lunes 15Documento5 páginas1° y 2° Lunes 15José Adelmo Vasquez RodriguezAinda não há avaliações

- Examen Formacion FebreroDocumento4 páginasExamen Formacion FebreroGaby Martinez100% (1)

- Instituciones Sociales y JurídicasDocumento5 páginasInstituciones Sociales y Jurídicasjogregondi100% (2)

- Citaciòn Sesion Ordinaria Fecha 22 de Febrero 2023Documento5 páginasCitaciòn Sesion Ordinaria Fecha 22 de Febrero 2023hectorAinda não há avaliações

- Historia moderna: absolutismo y mercantilismoDocumento3 páginasHistoria moderna: absolutismo y mercantilismoRosaAinda não há avaliações

- Mapa Conceptual 2Documento1 páginaMapa Conceptual 2Jorge Miranda GuzmanAinda não há avaliações

- El ComunismoDocumento2 páginasEl ComunismoDana VegaAinda não há avaliações

- Ciudadania y Desa 1Documento5 páginasCiudadania y Desa 1Fer PaAinda não há avaliações

- Taller de Servicio Al ClienteDocumento26 páginasTaller de Servicio Al ClienteJulieth AngelAinda não há avaliações