Você também pode gostar

- 7 Dias Gratidão Vida EquilibradaDocumento28 páginas7 Dias Gratidão Vida EquilibradaVáNêssa CorrÊa0% (1)

- SAP Codigos de Transacao HRDocumento3 páginasSAP Codigos de Transacao HRAline Fernandes0% (1)

- Falhas Volvo FMXDocumento112 páginasFalhas Volvo FMXalexandre patrocinio67% (3)

- LivroDocumento75 páginasLivroJoara Guimarães100% (2)

- Introdução A Psicopedagogia PDFDocumento144 páginasIntrodução A Psicopedagogia PDFSerjão Augusto Moreira75% (8)

- Os Benefícios da Meditação Para o Bem-estar PessoalDocumento29 páginasOs Benefícios da Meditação Para o Bem-estar PessoalJoara Guimarães100% (2)

- Python IntroduçãoDocumento180 páginasPython IntroduçãoVictóriaZanetti0% (1)

- Catálogo Correias Tratores 2011-1Documento28 páginasCatálogo Correias Tratores 2011-1Luís Fernando OliveiraAinda não há avaliações

- Psicologia e Neurociência PDFDocumento9 páginasPsicologia e Neurociência PDFmaikonchaiderAinda não há avaliações

- ABNT - ISO 10001 - Diretrizes Codigos de Conduta PDFDocumento25 páginasABNT - ISO 10001 - Diretrizes Codigos de Conduta PDFLuis ReisAinda não há avaliações

- ANÁLISE DE RISCO PARA CONSTRUÇÃO DE PRÉDIODocumento8 páginasANÁLISE DE RISCO PARA CONSTRUÇÃO DE PRÉDIORosi Rodrigues100% (1)

- Bomba IS-M/E 50x38 M1 Data BookDocumento125 páginasBomba IS-M/E 50x38 M1 Data BookCardoso MalacaoAinda não há avaliações

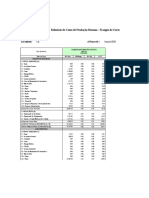

- Custos Na CarciniculturaDocumento23 páginasCustos Na CarciniculturaAndré FerreiraAinda não há avaliações

- Técnicas de manejo da água e qualidade com ênfase no balanço iônicoDocumento57 páginasTécnicas de manejo da água e qualidade com ênfase no balanço iônicoBenedito AmorimAinda não há avaliações

- Planejando A Aquicultura Passa A PassoDocumento45 páginasPlanejando A Aquicultura Passa A PassoJoara GuimarãesAinda não há avaliações

- Apostila BPM Plantas de Processamento de Camarão 1Documento33 páginasApostila BPM Plantas de Processamento de Camarão 1Joara GuimarãesAinda não há avaliações

- Papp Aula 03Documento21 páginasPapp Aula 03Joara GuimarãesAinda não há avaliações

- Diário Da Gratidão SiteDocumento30 páginasDiário Da Gratidão SiteJoara GuimarãesAinda não há avaliações

- Guia passo a passo para planejar aquiculturaDocumento30 páginasGuia passo a passo para planejar aquiculturaJoara GuimarãesAinda não há avaliações

- Papp Aula 04Documento25 páginasPapp Aula 04Joara GuimarãesAinda não há avaliações

- E-Book Da GratidaoDocumento27 páginasE-Book Da GratidaoCaio SanchesAinda não há avaliações

- Guia completo sobre Ho'oponopono: história, oração, benefícios e como praticarDocumento5 páginasGuia completo sobre Ho'oponopono: história, oração, benefícios e como praticarJoara GuimarãesAinda não há avaliações

- Custos Frango deZCorte JAN-2020Documento24 páginasCustos Frango deZCorte JAN-2020Joara GuimarãesAinda não há avaliações

- Dinâmicas de Grupos Divertidas ! (As 7 Melhores) 2020Documento11 páginasDinâmicas de Grupos Divertidas ! (As 7 Melhores) 2020Joara GuimarãesAinda não há avaliações

- Custo produção abacaxi família ALDocumento384 páginasCusto produção abacaxi família ALJoara GuimarãesAinda não há avaliações

- Historia Da Educacao Online PDFDocumento100 páginasHistoria Da Educacao Online PDFJoara GuimarãesAinda não há avaliações

- Operador Caixa - Aula 01 Modulo RecepçãoDocumento25 páginasOperador Caixa - Aula 01 Modulo RecepçãoJoara GuimarãesAinda não há avaliações

- Sistemasdecriao-Ovinos e CaprinosDocumento61 páginasSistemasdecriao-Ovinos e CaprinosErnesto RebeloAinda não há avaliações

- Cultura 1 Safra Mar 2020 SiteDocumento160 páginasCultura 1 Safra Mar 2020 SiteJoara GuimarãesAinda não há avaliações

- Castanha de Caju Mar 2020 SiteDocumento12 páginasCastanha de Caju Mar 2020 SiteJoara GuimarãesAinda não há avaliações

- INTR-MODII-UN5-O Que Faz Um Terapeuta Floral-Marcia Fernades - COM - CHAVEDocumento1 páginaINTR-MODII-UN5-O Que Faz Um Terapeuta Floral-Marcia Fernades - COM - CHAVEJoara GuimarãesAinda não há avaliações

- Instalações para produção de caprinos e ovinos no SemiáridoDocumento28 páginasInstalações para produção de caprinos e ovinos no SemiáridoMichael Vinícius FicagnaAinda não há avaliações

- Administração de materiaisDocumento41 páginasAdministração de materiaisJoara GuimarãesAinda não há avaliações

- Administração de materiaisDocumento41 páginasAdministração de materiaisJoara GuimarãesAinda não há avaliações

- Sistemasdecriao-Ovinos e CaprinosDocumento61 páginasSistemasdecriao-Ovinos e CaprinosErnesto RebeloAinda não há avaliações

- INTR-MODII-UN4-Reconhecimento Da Terapia Floral No Brasil - COM - CHAVEDocumento9 páginasINTR-MODII-UN4-Reconhecimento Da Terapia Floral No Brasil - COM - CHAVEJoara GuimarãesAinda não há avaliações

- Formação Blossom em Terapia Floral - IntrodutórioDocumento34 páginasFormação Blossom em Terapia Floral - IntrodutórioJoara GuimarãesAinda não há avaliações

- Loja Virtual de Fórmulas Florais para AnsiedadeDocumento2 páginasLoja Virtual de Fórmulas Florais para AnsiedadeJoara GuimarãesAinda não há avaliações

- Classificação OrçamentáriaDocumento239 páginasClassificação OrçamentáriaMarquinho MouraAinda não há avaliações

- Melhorar o Atendimento BancárioDocumento8 páginasMelhorar o Atendimento BancárioRose FurtadoAinda não há avaliações

- EAOF2004BMADocumento2 páginasEAOF2004BMArobertAinda não há avaliações

- Atividade2 4ºbim 5ºanoDocumento3 páginasAtividade2 4ºbim 5ºanoALINE TAFARELO TRACANELLAAinda não há avaliações

- Aplicações de conjuntos para determinar número de elementosDocumento3 páginasAplicações de conjuntos para determinar número de elementosRamom MouraAinda não há avaliações

- Turismo de Lazer em MocambiqueDocumento12 páginasTurismo de Lazer em MocambiqueDu4rt3mzAinda não há avaliações

- Tradução EA-4 - 16Documento9 páginasTradução EA-4 - 16dani_manluAinda não há avaliações

- SC 400 Mpi Pni Web 93169Documento2 páginasSC 400 Mpi Pni Web 93169Engenharia SematexAinda não há avaliações

- Danica Catalogo Técnico PDFDocumento12 páginasDanica Catalogo Técnico PDFAlfredo Rodrigues NetoAinda não há avaliações

- Alan Nunes Amaral - ObraDocumento2 páginasAlan Nunes Amaral - ObraLan DelongeAinda não há avaliações

- Resolução CONAMA 008 - 90Documento3 páginasResolução CONAMA 008 - 90mreis2009Ainda não há avaliações

- Bege e Laranja Montagem Refinada Cuidados Com A Pele Passo A Passo Story para InstagramDocumento1 páginaBege e Laranja Montagem Refinada Cuidados Com A Pele Passo A Passo Story para InstagramKátia FeitosaAinda não há avaliações

- Chefiar Equipas em Acidentes MultivítimasDocumento8 páginasChefiar Equipas em Acidentes MultivítimasHugo PicotezAinda não há avaliações

- Modais Transporte Logística ReversaDocumento4 páginasModais Transporte Logística ReversaFernando PuttiAinda não há avaliações

- Criação de Banco de Alimentos em 10 passosDocumento28 páginasCriação de Banco de Alimentos em 10 passosJean EverlingAinda não há avaliações

- Configuração do Software e Módulo de RádioDocumento42 páginasConfiguração do Software e Módulo de Rádiocontrole.manutAinda não há avaliações

- C# - Convertendo PDF para Texto Com ITextSharpDocumento6 páginasC# - Convertendo PDF para Texto Com ITextSharptennysonbaumAinda não há avaliações

- Trabalho de Semiótica 20.04Documento5 páginasTrabalho de Semiótica 20.04Luísa SenhoritoAinda não há avaliações

- EC-804 Estruturas Metálicas I - Exercícios de FlexãoDocumento4 páginasEC-804 Estruturas Metálicas I - Exercícios de FlexãoLucas AntonioAinda não há avaliações

- Tarefa 1 RespondidaDocumento4 páginasTarefa 1 RespondidaQuintino Gaia100% (1)

- Sistema de ensino presencial conectadoDocumento7 páginasSistema de ensino presencial conectadoCarolina Baraky BrederAinda não há avaliações

- Manoel F M Nogueira-Caracterizacao BiomassaDocumento15 páginasManoel F M Nogueira-Caracterizacao BiomassaAlair Freire100% (1)