Você também pode gostar

- Bragança: Entregas Grátis de Hambúrgueres Todos os DiasDocumento1 páginaBragança: Entregas Grátis de Hambúrgueres Todos os DiasDuarte AmaralAinda não há avaliações

- Gestão Desporto IntroduçãoDocumento10 páginasGestão Desporto IntroduçãoDuarte AmaralAinda não há avaliações

- ResultadosDocumento20 páginasResultadosDuarte AmaralAinda não há avaliações

- 1.contabilidade ConsideraçõesGenéricasDocumento37 páginas1.contabilidade ConsideraçõesGenéricasDuarte AmaralAinda não há avaliações

- Gestão Desporto IntroduçãoDocumento9 páginasGestão Desporto IntroduçãoDuarte AmaralAinda não há avaliações

- ACM Cap. 2.1 - Teoria Da Informação FeedbackDocumento20 páginasACM Cap. 2.1 - Teoria Da Informação FeedbackDuarte AmaralAinda não há avaliações

- ACM Cap. 2.2 - Atenção e MemoriaDocumento36 páginasACM Cap. 2.2 - Atenção e MemoriaDuarte AmaralAinda não há avaliações

- Anatomia da coxaDocumento37 páginasAnatomia da coxaDuarte AmaralAinda não há avaliações

- Lab 01 Introdução À BiomecânicaDocumento3 páginasLab 01 Introdução À BiomecânicaDuarte AmaralAinda não há avaliações

- 8.coping SlidesDocumento4 páginas8.coping SlidesDuarte Amaral100% (1)

- Anatomia da coxaDocumento37 páginasAnatomia da coxaDuarte AmaralAinda não há avaliações

- Gestão Desporto IntroduçãoDocumento10 páginasGestão Desporto IntroduçãoDuarte Amaral100% (1)

- Aula 3 - Perspetivas Explicativas Do Comportamento Delinquente - 19 PDFDocumento15 páginasAula 3 - Perspetivas Explicativas Do Comportamento Delinquente - 19 PDFDuarte AmaralAinda não há avaliações

- Aprendizagem motor e saúde em criançasDocumento1 páginaAprendizagem motor e saúde em criançasDuarte AmaralAinda não há avaliações

- Direitos Fundamentais e InternacionaisDocumento11 páginasDireitos Fundamentais e InternacionaisDuarte AmaralAinda não há avaliações

- Aula 4 - Abordagens Biológicas Na Explicação Do Comportamento Desviante - 19Documento60 páginasAula 4 - Abordagens Biológicas Na Explicação Do Comportamento Desviante - 19Duarte AmaralAinda não há avaliações

- Motivação - SlidesDocumento4 páginasMotivação - SlidesDuarte AmaralAinda não há avaliações

- Aula 5 - Abordagens Biológicas Na Explicação Co Comportamento Desviante - 19 PDFDocumento58 páginasAula 5 - Abordagens Biológicas Na Explicação Co Comportamento Desviante - 19 PDFDuarte AmaralAinda não há avaliações

- Guião TrabalhosDocumento1 páginaGuião TrabalhosDuarte AmaralAinda não há avaliações

- Aprendizagem x PerformanceDocumento1 páginaAprendizagem x PerformanceDuarte AmaralAinda não há avaliações

- Aula 4 - Abordagens Biológicas Na Explicação Do Comportamento Desviante - 19Documento60 páginasAula 4 - Abordagens Biológicas Na Explicação Do Comportamento Desviante - 19Duarte AmaralAinda não há avaliações

- Aula 2 - Comportamento Desviante - 19Documento45 páginasAula 2 - Comportamento Desviante - 19Duarte AmaralAinda não há avaliações

- Ficha - AF-1 - Osteologia - 20-21Documento6 páginasFicha - AF-1 - Osteologia - 20-21Duarte Amaral100% (1)

- Aula 5 - Abordagens Biológicas Na Explicação Co Comportamento Desviante - 19 PDFDocumento58 páginasAula 5 - Abordagens Biológicas Na Explicação Co Comportamento Desviante - 19 PDFDuarte AmaralAinda não há avaliações

- Aula 3 - Perspetivas Explicativas Do Comportamento Delinquente - 19 PDFDocumento15 páginasAula 3 - Perspetivas Explicativas Do Comportamento Delinquente - 19 PDFDuarte AmaralAinda não há avaliações

- Ficha - AF-3 - Osteologia - 20-21Documento9 páginasFicha - AF-3 - Osteologia - 20-21Duarte AmaralAinda não há avaliações

- Ficha - AF-4 - Osteologia - 20-21Documento4 páginasFicha - AF-4 - Osteologia - 20-21Duarte AmaralAinda não há avaliações

- Ficha - AF-2 - Osteologia - 20-21Documento6 páginasFicha - AF-2 - Osteologia - 20-21Duarte AmaralAinda não há avaliações

- Ficha Formativa 2 Habilidades Motoras Tarefa-1Documento1 páginaFicha Formativa 2 Habilidades Motoras Tarefa-1Duarte AmaralAinda não há avaliações

- Simplificação da tributação sobre consumo e redistribuição da carga tributária no BrasilDocumento2 páginasSimplificação da tributação sobre consumo e redistribuição da carga tributária no BrasilCarlos GeovaneAinda não há avaliações

- Teoria Geral do ImpostoDocumento14 páginasTeoria Geral do Impostoedma jasse100% (3)

- IsençãoDocumento1 páginaIsençãoMaria Eduarda;de;Lima;MirandaAinda não há avaliações

- 4 Direito Tributario Competencia TributariaDocumento10 páginas4 Direito Tributario Competencia TributariaDAMIÃO WELLINGTONAinda não há avaliações

- AGT - Formação IVA - Módulo IIDocumento49 páginasAGT - Formação IVA - Módulo IICamp BossAinda não há avaliações

- Economia Tributária-GuiaDocumento19 páginasEconomia Tributária-GuiaggxqmmwtnxAinda não há avaliações

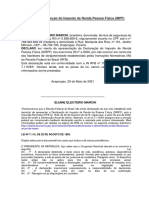

- Declaração de Isenção Do Imposto de Renda Pessoa Física - 2021-05-25T115342.088Documento1 páginaDeclaração de Isenção Do Imposto de Renda Pessoa Física - 2021-05-25T115342.088robeanemarchiAinda não há avaliações

- Seminário I - Direiro Tributário e Conceito de TributoDocumento9 páginasSeminário I - Direiro Tributário e Conceito de TributoMariana OliveiraAinda não há avaliações

- Aula 19 - Ouro No BrasilDocumento4 páginasAula 19 - Ouro No BrasilPaulo Sérgio Oliveira FilhoAinda não há avaliações

- Slide ImpostoDocumento140 páginasSlide Impostomara moreiraAinda não há avaliações

- Material Simples Nacional - Aula 01Documento10 páginasMaterial Simples Nacional - Aula 01Carline CruzAinda não há avaliações

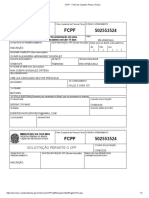

- FCPF cadastro pessoa físicaDocumento1 páginaFCPF cadastro pessoa físicaenderson cruzAinda não há avaliações

- VTSP TributárioDocumento5 páginasVTSP TributárioClaudia VicenteAinda não há avaliações

- Registo de Pessoa Colectiva em AngolaDocumento2 páginasRegisto de Pessoa Colectiva em AngolaJULIOAinda não há avaliações

- IRPF 2020 2019 Origi Imagem Recibo PDFDocumento2 páginasIRPF 2020 2019 Origi Imagem Recibo PDFRobsonFernandoSilvaMingardAinda não há avaliações

- IVA - Fiscalidade em MoçambiqueDocumento16 páginasIVA - Fiscalidade em MoçambiqueFlora Machaieie100% (4)

- Planilha de Calculo de Aliquota Efetiva V1Documento11 páginasPlanilha de Calculo de Aliquota Efetiva V1José SanchezAinda não há avaliações

- Chegada de Objeto InternacionalDocumento1 páginaChegada de Objeto InternacionalasdrubinoAinda não há avaliações

- Mobilização das Receitas Domésticas através da Tributação em MoçambiqueDocumento14 páginasMobilização das Receitas Domésticas através da Tributação em MoçambiqueKátia PiresAinda não há avaliações