Você também pode gostar

- Pis e CofinsDocumento5 páginasPis e CofinsTHIAGO ALVESAinda não há avaliações

- Pis CofinsDocumento18 páginasPis CofinsDanielle NascimentoAinda não há avaliações

- Contabilidade Tributária - Unidade IIIDocumento53 páginasContabilidade Tributária - Unidade IIIptbonfittoAinda não há avaliações

- Planej TributárioDocumento8 páginasPlanej Tributárioenjoytheview13Ainda não há avaliações

- PIS e COFINS: contribuições sociais sobre faturamento e receita brutaDocumento61 páginasPIS e COFINS: contribuições sociais sobre faturamento e receita brutaHelio SilvaAinda não há avaliações

- Contabilidade TributáriaDocumento7 páginasContabilidade TributáriaLive OnlyAinda não há avaliações

- Simples - Nacional Distribuicao de Lucros Empresas Sem ContabilidadeDocumento4 páginasSimples - Nacional Distribuicao de Lucros Empresas Sem ContabilidadeVandoir GoncalvesAinda não há avaliações

- Curso Escrituração Fiscal e As Boas Práticas.Documento41 páginasCurso Escrituração Fiscal e As Boas Práticas.nayara.dalavaAinda não há avaliações

- Reforma Fiscal KPMG 2015 PDFDocumento18 páginasReforma Fiscal KPMG 2015 PDFDonald MaloneAinda não há avaliações

- Roteiro de Atividade de Aprendizagem - ESCO II - Arquivo de RespostaDocumento9 páginasRoteiro de Atividade de Aprendizagem - ESCO II - Arquivo de RespostaRenata FerreiraAinda não há avaliações

- Lucro Presumido: conceito, regras e cálculo do IR e CSLLDocumento45 páginasLucro Presumido: conceito, regras e cálculo do IR e CSLLLeonardo PatucciAinda não há avaliações

- Gestão Fiscal e Tributária / Gestão Das Contribuições Especiais (GCE) Aula 4Documento62 páginasGestão Fiscal e Tributária / Gestão Das Contribuições Especiais (GCE) Aula 4gui.avilacAinda não há avaliações

- Aula 05 - Tributos Federais-Pis e CofinsDocumento16 páginasAula 05 - Tributos Federais-Pis e CofinsCharles SangiAinda não há avaliações

- PISCOFINSDocumento30 páginasPISCOFINSlisandramariastudy27Ainda não há avaliações

- Trabalho de Direito Tributário - CSLLDocumento6 páginasTrabalho de Direito Tributário - CSLLJosedil JuniorAinda não há avaliações

- 2-Regras Básicas de Apuração Dos TributosDocumento4 páginas2-Regras Básicas de Apuração Dos TributosSelene DebizeAinda não há avaliações

- Contabilidade Geral - Aula 04Documento9 páginasContabilidade Geral - Aula 04Custosditoy100% (1)

- Fiscal 3Documento42 páginasFiscal 3Janahina GoncalvesAinda não há avaliações

- IMPOSTO INDUSTRIAL: ALTERAÇÕES À DETERMINAÇÃO DA MATÉRIA COLECTÁVEL E DEDUÇÕESDocumento23 páginasIMPOSTO INDUSTRIAL: ALTERAÇÕES À DETERMINAÇÃO DA MATÉRIA COLECTÁVEL E DEDUÇÕESFirmino ManuelAinda não há avaliações

- Estrutura DREDocumento14 páginasEstrutura DREsimuladocontabilAinda não há avaliações

- Aula - 08-PIS e COFINS - AtualizadaDocumento25 páginasAula - 08-PIS e COFINS - AtualizadaAmanda CintraAinda não há avaliações

- Lucro PresumidoDocumento4 páginasLucro Presumido22911867Ainda não há avaliações

- Aula 03 - Curso Regimes TributáriosDocumento10 páginasAula 03 - Curso Regimes TributáriosNatalia DelcorsiAinda não há avaliações

- Manual de Classificação Fiscal e Tributos - NovoDocumento22 páginasManual de Classificação Fiscal e Tributos - NovoSafira PraxedesAinda não há avaliações

- PRINCIPAIS PRODUTOS PARA RECUPERAÇÃO TRIBUTÁRIADocumento13 páginasPRINCIPAIS PRODUTOS PARA RECUPERAÇÃO TRIBUTÁRIAlhlcasangelAinda não há avaliações

- Três formas de apurar Lucro FiscalDocumento5 páginasTrês formas de apurar Lucro FiscalBruno IankowskiAinda não há avaliações

- Apostila CRC Pis e CofinsDocumento44 páginasApostila CRC Pis e CofinsRaquel MagalhãesAinda não há avaliações

- Tabela CsosnDocumento3 páginasTabela CsosnDenis JoséAinda não há avaliações

- PIS e COFINS: modalidades, regimes e créditosDocumento9 páginasPIS e COFINS: modalidades, regimes e créditosEXATA2012Ainda não há avaliações

- Regimes tributação lucro realDocumento32 páginasRegimes tributação lucro realEduardoAinda não há avaliações

- APOSTILA Lucro Real e Lucro PresumidoDocumento23 páginasAPOSTILA Lucro Real e Lucro PresumidoThomaz J. Del NeroAinda não há avaliações

- Lucro Real - Recolhimento do IRPJ e da CSLL trimestralDocumento13 páginasLucro Real - Recolhimento do IRPJ e da CSLL trimestralCamila CalaAinda não há avaliações

- Cofins PIS-Pasep - Regras GeraisDocumento9 páginasCofins PIS-Pasep - Regras Geraisrodrigocm1214Ainda não há avaliações

- Seminario de Casa Ect Vii 2021Documento23 páginasSeminario de Casa Ect Vii 2021Bianca de OliveiraAinda não há avaliações

- Treinamento - FiscalDocumento46 páginasTreinamento - FiscalLeonardo Beliero SimõesAinda não há avaliações

- Simples NacionalDocumento58 páginasSimples NacionalMarcelo lima teixeiraAinda não há avaliações

- Questoes Resolvidas de Contabilidade Tributaria 160308212841 PDFDocumento137 páginasQuestoes Resolvidas de Contabilidade Tributaria 160308212841 PDFJulio Cesar Taua0% (1)

- Constituição legal de empresasDocumento23 páginasConstituição legal de empresasAnne Caroline100% (1)

- PIS, COFINS e Impostos Do Comércio ExteriorDocumento38 páginasPIS, COFINS e Impostos Do Comércio ExteriorJavier da SilveiraAinda não há avaliações

- PIS/COFINS: Regimes de tributação e apuraçãoDocumento59 páginasPIS/COFINS: Regimes de tributação e apuraçãoPamela CristineAinda não há avaliações

- Tributacao de Lucros e Dividendos Como Funciona Na PraticaDocumento4 páginasTributacao de Lucros e Dividendos Como Funciona Na PraticaJoão Pedro GonçalvesAinda não há avaliações

- Parecer TributárioDocumento2 páginasParecer TributárioadriasouzaAinda não há avaliações

- Pis e Cofins Completo Crcrj 2024Documento57 páginasPis e Cofins Completo Crcrj 2024Lucimeire RosaAinda não há avaliações

- Lucro Da ExploraçãoDocumento12 páginasLucro Da ExploraçãoMinervino NettoAinda não há avaliações

- Material IRPJ e CSLL - Lucro PresumidoDocumento20 páginasMaterial IRPJ e CSLL - Lucro PresumidoAdrienny GuedesAinda não há avaliações

- Créditos tributários recuperáveis sem judicializaçãoDocumento15 páginasCréditos tributários recuperáveis sem judicializaçãoGuilhermenj100% (1)

- Regime TributárioDocumento22 páginasRegime TributárioDanielle NascimentoAinda não há avaliações

- LUCRO REAL E LUCRO PRESUMIDO 5NABV - PotDocumento29 páginasLUCRO REAL E LUCRO PRESUMIDO 5NABV - PotDamaris GuedesAinda não há avaliações

- IRPJDocumento17 páginasIRPJDanielle NascimentoAinda não há avaliações

- APRESENTAÇÃO Recuperação Tributária ConcessionáriasDocumento35 páginasAPRESENTAÇÃO Recuperação Tributária ConcessionáriaslhlcasangelAinda não há avaliações

- Apostila Escrita Fiscal 2018 - Professor Arthur GonçalvesDocumento37 páginasApostila Escrita Fiscal 2018 - Professor Arthur GonçalvesArthur Gonçalves100% (1)

- 3 1 Contabilidade Geral e Avancada Apuracao Do ResultadoDocumento4 páginas3 1 Contabilidade Geral e Avancada Apuracao Do ResultadoDAMIÃO WELLINGTONAinda não há avaliações

- Reforma Tributaria Angola PDFDocumento14 páginasReforma Tributaria Angola PDFJosé KalungaAinda não há avaliações

- Unidade 10 Cont - TribDocumento35 páginasUnidade 10 Cont - TribFarney Assis GomesAinda não há avaliações

- Planejamento FiscalDocumento131 páginasPlanejamento FiscalEduardo PedrosaAinda não há avaliações

- Imposto De Renda Descomplicado: Dicas Essenciais Para Declarar Com ConfiançaNo EverandImposto De Renda Descomplicado: Dicas Essenciais Para Declarar Com ConfiançaAinda não há avaliações

- PLR – Participação nos Lucros e ResultadosNo EverandPLR – Participação nos Lucros e ResultadosAinda não há avaliações

- PIS e COFINS: Uma abordagem prática e teóricaNo EverandPIS e COFINS: Uma abordagem prática e teóricaAinda não há avaliações

- Cadastro Usuários - POWER LOCKDocumento12 páginasCadastro Usuários - POWER LOCKThomaz J. Del NeroAinda não há avaliações

- Gerar DARF CSRF MastersafDocumento8 páginasGerar DARF CSRF MastersafThomaz J. Del NeroAinda não há avaliações

- Geração - Ato Cotepe DFDocumento10 páginasGeração - Ato Cotepe DFThomaz J. Del NeroAinda não há avaliações

- Geração - Apuração - IRRFDocumento8 páginasGeração - Apuração - IRRFThomaz J. Del NeroAinda não há avaliações

- APOSTILA Lucro Real e Lucro PresumidoDocumento23 páginasAPOSTILA Lucro Real e Lucro PresumidoThomaz J. Del NeroAinda não há avaliações

- Anexo I SNDocumento2 páginasAnexo I SNThomaz J. Del NeroAinda não há avaliações

- Prestação de serviços - Alíquotas e faixas de receitaDocumento2 páginasPrestação de serviços - Alíquotas e faixas de receitaThomaz J. Del NeroAinda não há avaliações

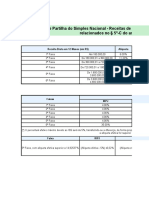

- Alíquotas e partilha do Simples NacionalDocumento2 páginasAlíquotas e partilha do Simples NacionalThomaz J. Del NeroAinda não há avaliações

- Anexo II SNDocumento2 páginasAnexo II SNThomaz J. Del NeroAinda não há avaliações

- 2385 09012024155828 Doc Revisado 2375Documento10 páginas2385 09012024155828 Doc Revisado 2375AlanAinda não há avaliações

- Atividade 6 - Assédio MoralDocumento3 páginasAtividade 6 - Assédio MoralMariangela Passos100% (1)

- Estruturação de Projetos no BrasilDocumento248 páginasEstruturação de Projetos no BrasilpaulolimadAinda não há avaliações

- EmpregadosDocumento3 páginasEmpregadosMéndez OsirisAinda não há avaliações

- Novas regras para compras e licitações no município de JoinvilleDocumento127 páginasNovas regras para compras e licitações no município de JoinvilleGi AngeloAinda não há avaliações

- Carro VermelhoDocumento1 páginaCarro VermelhoFelippe CoutinhoAinda não há avaliações

- Congresso Psicologia JurídicaDocumento200 páginasCongresso Psicologia JurídicaAndresa BrandãoAinda não há avaliações

- Advogado Que Deu Mortal No Tribunal Do Júri Também Já Fez Café em Audiência - Justiça e Direito - Gazeta Do PovoDocumento2 páginasAdvogado Que Deu Mortal No Tribunal Do Júri Também Já Fez Café em Audiência - Justiça e Direito - Gazeta Do PovoConcursareAinda não há avaliações

- 700 câmaras vigilância Luanda segurança crimeDocumento48 páginas700 câmaras vigilância Luanda segurança crimeAkagnamAinda não há avaliações

- DIETER, Maurício Stegemann. A Inexigibilidade de Comportamento Adequado À Norma Penal PDFDocumento192 páginasDIETER, Maurício Stegemann. A Inexigibilidade de Comportamento Adequado À Norma Penal PDFAndre JorgettoAinda não há avaliações

- Lei 10.884 Estatuto Do MagisterioDocumento42 páginasLei 10.884 Estatuto Do MagisterioDioniso Freire FerreiraAinda não há avaliações

- 280 Manual Estagio Aluno - 2024.1Documento30 páginas280 Manual Estagio Aluno - 2024.1PointNet Lan House100% (1)

- Falsificação de documentos e penasDocumento3 páginasFalsificação de documentos e penasRamon José de SantAnna100% (1)

- Argumentos a favor y en contra de la legalización de la prostituciónDocumento14 páginasArgumentos a favor y en contra de la legalización de la prostituciónDalila VicenteAinda não há avaliações

- Das Pgmei 39993116000104 Ac2023Documento8 páginasDas Pgmei 39993116000104 Ac2023Lucas Oliveira da SilvaAinda não há avaliações

- Semana IV Fluxograma Cumprimento Sentença Obrigacao Pagar QuantiaDocumento1 páginaSemana IV Fluxograma Cumprimento Sentença Obrigacao Pagar QuantiaJean HertzAinda não há avaliações

- Constituições brasileiras 1824-1934Documento2 páginasConstituições brasileiras 1824-1934bgxavierAinda não há avaliações

- Eleição Dos BichosDocumento21 páginasEleição Dos BichosVanessa Gonçalves OrfanóAinda não há avaliações

- Lista Autoridades ParáDocumento103 páginasLista Autoridades ParáPatricia Coutinho da CunhaAinda não há avaliações

- Modelo de Contrato de Arrendamento Urbano PDFDocumento6 páginasModelo de Contrato de Arrendamento Urbano PDFStelvio Quizola92% (12)

- Simulado 5 Sem GabaritoDocumento7 páginasSimulado 5 Sem GabaritoJohn.77Ainda não há avaliações

- Manual para Árbitros - NatacaoDocumento31 páginasManual para Árbitros - NatacaoJairoAinda não há avaliações

- Regimento interno da Loja Maçônica Estrela de CamburiDocumento20 páginasRegimento interno da Loja Maçônica Estrela de CamburiPaulo MoranAinda não há avaliações

- 7 o Curriculo PrescritoDocumento10 páginas7 o Curriculo PrescritoRodrigo RiosAinda não há avaliações

- Revolução Inglesa 8 AnoDocumento2 páginasRevolução Inglesa 8 AnoNivea Neves100% (1)

- Currículo Auxiliar AdministrativoDocumento1 páginaCurrículo Auxiliar AdministrativoAntonio IgnacioAinda não há avaliações

- Aula 01 - Geografia e História de RondôniaDocumento48 páginasAula 01 - Geografia e História de RondôniaGus tavo Melo0% (1)

- História Diocese OlindaDocumento3 páginasHistória Diocese Olindajuan peresAinda não há avaliações

- Retificação de Nome-JulgamentoDocumento2 páginasRetificação de Nome-Julgamentothayna TelesAinda não há avaliações

- EXERCÍCIOS DE HISTÓRIA - Sem RespostaDocumento1 páginaEXERCÍCIOS DE HISTÓRIA - Sem RespostaLeonardo AraújoAinda não há avaliações