Você também pode gostar

- Archivo Excel (Primera Entrega)Documento29 páginasArchivo Excel (Primera Entrega)SANDRA BERNALAinda não há avaliações

- Ejercicios Ecpv-Ests 1-6Documento5 páginasEjercicios Ecpv-Ests 1-6antonioAinda não há avaliações

- Contabilidad de Gestion IDocumento107 páginasContabilidad de Gestion ICHOCLON20Ainda não há avaliações

- Problemas de Predeterminación de CIF, Punto de EquilibrioDocumento5 páginasProblemas de Predeterminación de CIF, Punto de EquilibrioFiorella CasavilcaAinda não há avaliações

- Ejercicio de Contabilidad de CostosDocumento10 páginasEjercicio de Contabilidad de CostosNadia MedinaAinda não há avaliações

- Tema 1 - Sistema de Costospor Procesos.02!21!22Documento78 páginasTema 1 - Sistema de Costospor Procesos.02!21!22Kaita TanimotoAinda não há avaliações

- (483347188) 01.1 Contabilidad Gerencial en Las MYPESDocumento3 páginas(483347188) 01.1 Contabilidad Gerencial en Las MYPESMilca AguirreAinda não há avaliações

- Unidad Iii Control de Inventarios Ejercicio PracticoDocumento20 páginasUnidad Iii Control de Inventarios Ejercicio PracticojsofiabeltranAinda não há avaliações

- Semana 01-Sistema de Control de La Gestión - IntroducciónDocumento20 páginasSemana 01-Sistema de Control de La Gestión - IntroducciónDaxs YaltaAinda não há avaliações

- Costos de Importación1Documento5 páginasCostos de Importación1Michael UnzuetaAinda não há avaliações

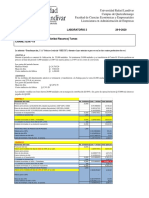

- Laboratorio 3Documento2 páginasLaboratorio 3Lester RacancojAinda não há avaliações

- Tarea Nº2 (Pacheco, Rodriguez, SaldanÞa, Santos, Villanueva)Documento26 páginasTarea Nº2 (Pacheco, Rodriguez, SaldanÞa, Santos, Villanueva)Marcos Villanueva CamposAinda não há avaliações

- 1.2 - Ejercicios Planeación AgregadaDocumento5 páginas1.2 - Ejercicios Planeación AgregadaEmiliano HernándezAinda não há avaliações

- Examen Final - P1 - Aguirre Jara IvonneDocumento3 páginasExamen Final - P1 - Aguirre Jara IvonneConan Doyle MoriartyAinda não há avaliações

- Taller Costos Directos y AbsorbentesDocumento8 páginasTaller Costos Directos y AbsorbentesDayana Andrea CALDERON OLAYAAinda não há avaliações

- Caso Bebidas Natural - Grupo 3Documento5 páginasCaso Bebidas Natural - Grupo 3Angel MoscosoAinda não há avaliações

- GCS MPSDocumento30 páginasGCS MPSvilohas602Ainda não há avaliações

- Actividad 4 Costos Orden de ProducciónDocumento9 páginasActividad 4 Costos Orden de ProducciónYudy NAVARRO VERJELAinda não há avaliações

- PDF Inventario PCPDocumento28 páginasPDF Inventario PCPLeomairisAinda não há avaliações

- Ejercicios de Repaso Temas 9 A 14Documento4 páginasEjercicios de Repaso Temas 9 A 14Angy OrtizAinda não há avaliações

- Factura ComercialDocumento1 páginaFactura ComercialSamir SierraAinda não há avaliações

- Practica #02 - Elementos Del CostoDocumento1 páginaPractica #02 - Elementos Del CostoKennedy Vargas MarceloAinda não há avaliações

- Práctica Calificada - Josseline TerrelDocumento2 páginasPráctica Calificada - Josseline Terreljosi terrelAinda não há avaliações

- Materia PrimaDocumento34 páginasMateria PrimaGustavo TadeoAinda não há avaliações

- Tabla Incoterms 2020 Cuadro ResumenDocumento1 páginaTabla Incoterms 2020 Cuadro ResumenVíctorM.RodríguezVillar100% (1)

- Capitulo 13 ResumenDocumento9 páginasCapitulo 13 ResumenMayra GalvezAinda não há avaliações

- Resolucion de Casos MPSDocumento14 páginasResolucion de Casos MPSLINA RIOSAinda não há avaliações

- 01 - Ejercicios-VPN-TIR, - PRI DESARROLLO TALLERDocumento19 páginas01 - Ejercicios-VPN-TIR, - PRI DESARROLLO TALLEREmmanuel Vas100% (1)

- Taller Sistema de Costeo Por ProcesosDocumento13 páginasTaller Sistema de Costeo Por ProcesosAleja GiraldoAinda não há avaliações

- 6 KardexDocumento26 páginas6 Kardexjose morenoAinda não há avaliações