Você também pode gostar

- Tingkahlaku Kanak-Kanak Sindrom DownDocumento5 páginasTingkahlaku Kanak-Kanak Sindrom DownSK Kampar100% (4)

- Panjar Wang RuncitDocumento28 páginasPanjar Wang RuncitSK Kampar92% (13)

- Surat Pembatalan PenolakanDocumento2 páginasSurat Pembatalan PenolakanOhmae Baranski100% (1)

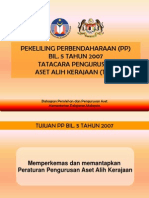

- Tatacara Pengurusan Aset AlihDocumento213 páginasTatacara Pengurusan Aset AlihNor Fadhilah RamliAinda não há avaliações

- Job Scope Pembantu TadbirDocumento3 páginasJob Scope Pembantu TadbirFarahin Musa100% (1)

- Tatacara Pengurusan Aset Alih Kerajaan, (Daftar Harta Modal & Inventori)Documento71 páginasTatacara Pengurusan Aset Alih Kerajaan, (Daftar Harta Modal & Inventori)jeffbahyannn93% (55)

- Contoh Penyediaan Perancangan StrategikDocumento97 páginasContoh Penyediaan Perancangan StrategikJayman AmatAinda não há avaliações

- Tatacara Pelupusan AsetDocumento50 páginasTatacara Pelupusan AsetSK Sultan YussufAinda não há avaliações

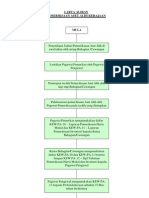

- Carta Alir PendaftaranDocumento1 páginaCarta Alir Pendaftaranafwan100% (1)

- Aset Alih KerajaanDocumento57 páginasAset Alih KerajaanzaharisktpAinda não há avaliações

- 6000 Pengurusan StorDocumento73 páginas6000 Pengurusan StorYetty NataliaAinda não há avaliações

- Laporan Bilik Gerakan BanjirDocumento3 páginasLaporan Bilik Gerakan BanjirSilvers ChairsAinda não há avaliações

- Surat Mohon Sumbangan Pokok Bunga Orked SekolahDocumento2 páginasSurat Mohon Sumbangan Pokok Bunga Orked SekolahKhairul AzharAinda não há avaliações

- Skop Perkhidmatan PKK Bermula 1 Jan 2020Documento28 páginasSkop Perkhidmatan PKK Bermula 1 Jan 2020Ridhwan Ibrahim100% (1)

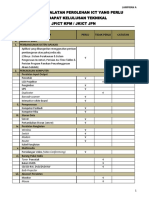

- Senarai Semak Aset Dan Stor 1Documento6 páginasSenarai Semak Aset Dan Stor 1tehaihAinda não há avaliações

- Carta Aliran - Pemeriksaan Aset Alih KerajaanDocumento1 páginaCarta Aliran - Pemeriksaan Aset Alih KerajaanibrmohAinda não há avaliações

- Pengurusan AsetDocumento34 páginasPengurusan AsetSyaqirah Aqilah0% (1)

- 1PP - Tatacara Pengurusan Aset Alih KerajaanDocumento2 páginas1PP - Tatacara Pengurusan Aset Alih KerajaanSanthi RamanAinda não há avaliações

- Surat Jemputan MajikanDocumento2 páginasSurat Jemputan MajikanMilly Hafizah Mohd KanafiaAinda não há avaliações

- Kertas Kerja Kursus Kepegaiwaian Bola TamparDocumento11 páginasKertas Kerja Kursus Kepegaiwaian Bola TamparKyleruwlz FizrdAinda não há avaliações

- Senarai Tugas Ajk PibgDocumento1 páginaSenarai Tugas Ajk PibgCikgu CTAinda não há avaliações

- Carta Aliran Pelupusan Aset Alih KerajaanDocumento1 páginaCarta Aliran Pelupusan Aset Alih Kerajaansk8erboi68Ainda não há avaliações

- Kertas Kerja Penyelenggaraan Segera Tangki AirDocumento3 páginasKertas Kerja Penyelenggaraan Segera Tangki AirekhzanyasinAinda não há avaliações

- Verifikasi StokDocumento45 páginasVerifikasi StokSaFa RiNaAinda não há avaliações

- Pelu PusanDocumento67 páginasPelu PusanMya WanAinda não há avaliações

- Senarai Tugas J44 FasilitiDocumento1 páginaSenarai Tugas J44 FasilitiMohamad Nazrin YahayaAinda não há avaliações

- Tentatif Program Lawatan Penanda Aras Ke SabahDocumento1 páginaTentatif Program Lawatan Penanda Aras Ke Sabahair_pihAinda não há avaliações

- Tugas JuruteknikDocumento3 páginasTugas JuruteknikAfikah RofliAinda não há avaliações

- 5.0 Pengurusan Sumber ManusiaDocumento57 páginas5.0 Pengurusan Sumber Manusiacikgu hamidahAinda não há avaliações

- Pengurusan Aset Alih KerajaanDocumento39 páginasPengurusan Aset Alih Kerajaanymran67% (3)

- Aktiviti Tahunan SyarikatDocumento1 páginaAktiviti Tahunan SyarikatfarahmusaAinda não há avaliações

- Tatacara Aset Alih KerajaanDocumento107 páginasTatacara Aset Alih KerajaanHamzan A.Aziz75% (8)

- Laporan Jelajah Audit DalamanDocumento3 páginasLaporan Jelajah Audit DalamanMohammad Fikri Bin SaidinAinda não há avaliações

- Progrram Harta ModalDocumento245 páginasProgrram Harta ModalazmiyaacobAinda não há avaliações

- Prosedur Pemeriksaan AedesDocumento18 páginasProsedur Pemeriksaan AedesmuhdakmalAinda não há avaliações

- Senarai Peralatan ICT Yang Perlu KelulusanDocumento3 páginasSenarai Peralatan ICT Yang Perlu KelulusannasuhateamAinda não há avaliações

- Kertas Konsep Pertandingan Kemahiran Unit BeruniformDocumento7 páginasKertas Konsep Pertandingan Kemahiran Unit BeruniformAnonymous YkMXEaAinda não há avaliações

- Carta Alir Pengendalian Inventori Dan Harta ModalDocumento3 páginasCarta Alir Pengendalian Inventori Dan Harta ModalMr.100% (1)

- Kertas Kerja ProgramDocumento5 páginasKertas Kerja ProgramJunaidah JohariAinda não há avaliações

- Nota Minta - Format BaruDocumento2 páginasNota Minta - Format BaruCt Aniecha50% (2)

- Kertas Kerja Menurap Tar Di Kawasan Sekolah.Documento5 páginasKertas Kerja Menurap Tar Di Kawasan Sekolah.Zarie Rie AmirAinda não há avaliações

- Senarai Semak KewanganDocumento24 páginasSenarai Semak Kewanganhafizie07Ainda não há avaliações

- Kertas Kerja Projek Inovasi Berasaskan MultimediaDocumento6 páginasKertas Kerja Projek Inovasi Berasaskan MultimediaAinAimanAinda não há avaliações

- Senarai Tugas Pembantu Tadbir Gred n22Documento1 páginaSenarai Tugas Pembantu Tadbir Gred n22Avelyn ChuaAinda não há avaliações

- Kertas Kerja Lawatan Muhibah MPP PMUDocumento8 páginasKertas Kerja Lawatan Muhibah MPP PMUazroladenan100% (1)

- Justifikasi Tugas 2014Documento2 páginasJustifikasi Tugas 2014Zulkifli Bin Pari100% (1)

- Carta Alir Penerimaan Dan Pendaftaran Aset Alih KerajaanDocumento2 páginasCarta Alir Penerimaan Dan Pendaftaran Aset Alih KerajaanTielia Da Mamacita100% (2)

- Panduan Kutipan Bayaran Tambahan Persekolahan Dan Kutipan Sumbangan Pibg 2013Documento4 páginasPanduan Kutipan Bayaran Tambahan Persekolahan Dan Kutipan Sumbangan Pibg 2013Jojj LimAinda não há avaliações

- Surat TuntutanDocumento1 páginaSurat TuntutanMuhammad Nur Khairin KasimAinda não há avaliações

- Bidang Tugas JawatankuasaDocumento3 páginasBidang Tugas JawatankuasaEye NaAinda não há avaliações

- Surat Mohon Tanah HitamDocumento1 páginaSurat Mohon Tanah HitamAndi Nur Khuzaimah100% (1)

- Senarai Semak Pengurusan Pembukaan Semula Sekolah KPMDocumento8 páginasSenarai Semak Pengurusan Pembukaan Semula Sekolah KPMPeterHengAinda não há avaliações

- Tatacara Pengurusan Aset (PPoint)Documento74 páginasTatacara Pengurusan Aset (PPoint)Hamzan A.Aziz100% (2)

- MANUAL Tata Cara Pengurusan Aset AlihDocumento10 páginasMANUAL Tata Cara Pengurusan Aset Alihrafishahbakar9112Ainda não há avaliações

- Prosedur Mengurus Inventori - JuitaDocumento37 páginasProsedur Mengurus Inventori - JuitaTheivanai Krishnan100% (1)

- TPAKL 0507 - Combine Stor-Pengurusan Aset Alih KerajaanDocumento270 páginasTPAKL 0507 - Combine Stor-Pengurusan Aset Alih Kerajaanleilz100% (1)

- Tatacara Pengurusan Aset Alih KerajaanDocumento136 páginasTatacara Pengurusan Aset Alih KerajaanPUSAT LATIHAN AADKAinda não há avaliações

- Pengurusan Aset Alih 2Documento57 páginasPengurusan Aset Alih 2Yani YumieAinda não há avaliações

- UrusasetDocumento143 páginasUrusasetakoolaAinda não há avaliações

- 5.0 Pengurusan AsetDocumento198 páginas5.0 Pengurusan Asetrmie82Ainda não há avaliações

- Garis Panduan Anugerah Aset Alih KerajaanDocumento12 páginasGaris Panduan Anugerah Aset Alih KerajaanJems NazrieAinda não há avaliações

- Taklimat Pengurusan Aset Alih KerajaanDocumento62 páginasTaklimat Pengurusan Aset Alih KerajaanSksp RompinAinda não há avaliações

- Tatacara Pengurusan AsetDocumento131 páginasTatacara Pengurusan AsetAlyaIsmahaniAinda não há avaliações

- Pek Perb Bil2 1997 Panduan Pelupusan Aset Dan Barang KerajaanDocumento33 páginasPek Perb Bil2 1997 Panduan Pelupusan Aset Dan Barang KerajaanSK Sultan YussufAinda não há avaliações

- Lampiran PK14/2 - Nota MintaDocumento1 páginaLampiran PK14/2 - Nota MintaSK KamparAinda não há avaliações

- Spi 2011 MbmmbiDocumento8 páginasSpi 2011 MbmmbiAnonymous xGCiF6oAinda não há avaliações

- Panduan Dan Peraturan Pbs 2011Documento37 páginasPanduan Dan Peraturan Pbs 2011Azman HariffinAinda não há avaliações

- KandunganDocumento6 páginasKandungansyazalina83Ainda não há avaliações

- Portfolio Perkembangan MuridDocumento27 páginasPortfolio Perkembangan MuridSK KamparAinda não há avaliações

- Kanak-Kanak DisleksiaDocumento15 páginasKanak-Kanak DisleksiaplueLigouriAinda não há avaliações

- Keperluan Khas Dan Pendidikan Anak-Anak Down SyndromDocumento58 páginasKeperluan Khas Dan Pendidikan Anak-Anak Down Syndromkpli_kdcAinda não há avaliações