Escolar Documentos

Profissional Documentos

Cultura Documentos

Finanças

Enviado por

Richard SmithDireitos autorais

Formatos disponíveis

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Formatos disponíveis

Finanças

Enviado por

Richard SmithDireitos autorais:

Formatos disponíveis

Anais do III Simpsio sobre Formao de Professores SIMFOP Universidade do Sul de Santa Catarina, Campus de Tubaro Tubaro, de 28 a 31 de maro

o de 2011

ORGANIZAO FINANCEIRA FAMILIAR: A IMPORTNCIA DA EDUCAO FINANCEIRA PRECOCE NA FORMAO DO CIDADO E AS POSSIBILIDADES DE SE DESENVOLVER AES DE REEDUCAO FINANCEIRA Marco Aurlio Silva Preve1 Wander Luiz da Rocha Flor2

RESUMO: Este estudo tem como tema a Organizao Financeira Familiar: a importncia da Educao Financeira precoce na formao do cidado e as possibilidades de se desenvolver aes de Reeducao Financeira. O trabalho faz importantes consideraes sobre os vestgios da origem da Matemtica Financeira, apresenta algumas definies relacionadas ao termo Educao Financeira e destaca a importncia da organizao financeira familiar, bem como as possibilidades de se desenvolver um processo de reeducao financeira familiar. Durante trs meses desenvolvemos um processo de reeducao financeira junto a uma amostra de cinco famlias residentes na cidade de Imaru/SC e uma amostra de outras cinco famlias residentes na cidade de Tubaro/SC. Acreditamos que o ensino da educao financeira precoce contribuir para uma vida financeira mais slida, diminuindo o nmero de cidados perdulrios e formando indivduos capazes de enfrentar os desafios da economia capitalista. PALAVRAS-CHAVE: Educao financeira; Organizao financeira familiar; Reeducao financeira.

1. Introduo O mundo nossa volta vem sofrendo constantes transformaes ao longo dos tempos. Fatores polticos, sociais, culturais e, sobretudo, financeiros, tm recebido grande destaque em todo e qualquer meio em funo de seus reflexos cada vez mais sentidos perante a sociedade atual. Falar sobre finanas algo bastante complexo, mas de extrema importncia para o bem viver social, uma vez que somos regidos por uma sociedade que gira em torno do capital. Neste contexto, a matemtica financeira surge, desde suas origens, como uma alternativa para a resoluo de problemas desta ordem. A gerao atual, ante os avanos tecnolgicos pode e deve utilizar-se dos recursos disponveis de modo a trazer mais praticidade e controle s suas aes financeiras, contribuindo de forma a organizar e minimizar gastos. Fruto da globalizao, a tecnologia pode ser considerada hoje, uma arma em termos de organizao financeira. Os mecanismos tecnolgicos tm carter fundamental nas aes humanas, e podem propiciar, com uso coerente, com que o homem modifique seu modo de pensar e agir, tendo um maior controle sobre a aquisio de bens e gastos excessivos e/ou desnecessrios, adotando prticas que tornem mais eficaz a organizao das finanas pessoais, dedicando uma parcela de tempo e o uso de softwares de finanas pessoais ou planilhas do Microsoft Office Excel, de modo a visualizar o destino das receitas e despesas mensais. Estudos mais recentes, em torno de questes financeiras, tentam explicar o motivo pelos quais os jovens de hoje consomem de maneira to desenfreada. Sob esta tica nos questionamos se os jovens tm conscincia da importncia do dinheiro; se foram educados

Graduado em Licenciatura em Matemtica pela Universidade do Sul de Santa Catarina UNISUL. E-mail marco-eve@hotmail.com 2 Graduado em Licenciatura em Matemtica pela Universidade do Sul de Santa Catarina UNISUL. E-mail wanderluiz10@hotmail.com

11

Anais do III Simpsio sobre Formao de Professores SIMFOP Universidade do Sul de Santa Catarina, Campus de Tubaro Tubaro, de 28 a 31 de maro de 2011

desde cedo a lidar com suas finanas pessoais, ou ainda se foram condicionados a organizarse e planejar-se financeiramente. Fundamentado nas consideraes anteriores o presente estudo, orientado pela professora Msc. Rosana Camilo da Rosa* pauta-se na seguinte indagao: possvel desenvolver aes de reeducao financeira em uma determinada amostra de famlias, que permitam reorganizar o modo com que lidam com seus oramentos pessoais, conscientizandoas sobre a importncia da reduo de gastos desnecessrios, bem como a utilizao correta dos recursos disponveis visando uma vida financeira saudvel em longo prazo? Desta forma, o referente estudo tem como foco desenvolver aes de reeducao financeira em uma amostra de famlias de diferentes grupos, auxiliando-as a reorganizar o modo com que lidam com seus oramentos pessoais, propondo mtodos de comedimento financeiro, bem como, instruindo-as sobre a importncia da iniciao financeira precoce junto a seus filhos. Neste contexto, destacam-se os seguintes objetivos especficos: a) Evidenciar a importncia do educar financeiro com base nas origens da Matemtica Financeira; b) Descrever os conceitos de educao financeira, refletindo acerca dos problemas gerados pelo consumismo excessivo, bem como discutindo a importncia do ato de planejar; c) Refletir sobre a importncia da educao financeira familiar na formao do cidado visando caracterizar seus reflexos a longo prazo; d) Apresentar possibilidades de reorganizao dos hbitos econmicos em cada famlia pesquisada; e) Utilizar uma planilha de oramento familiar construda na ferramenta Microsoft Office Excel visando apontar a forma mais adequada de se organizar os gastos e investimentos oriundos das rendas mensais das famlias pertencentes amostra. Este artigo est estruturado em cinco sees. A primeira seo trata da introduo ao tema, justificando a importncia sciopoltico-econmica que o mesmo reflete sobre a sociedade, delimitando um problema de pesquisa como ponto de partida para tal, traando objetivos, bem como, abordando sua estrutura fsica. A segunda seo descreve as origens da Matemtica Financeira e tece consideraes relevantes no que diz respeito s conseqncias do consumo irracional e a importncia da educao financeira precoce na formao do cidado. A terceira seo aborda a metodologia do presente artigo, descrevendo as informaes obtidas por meio de um questionrio aplicado e visitas domiciliares, bem como por meio das reflexes acerca da importncia da reduo de despesas variveis, da organizao e do planejamento, desenvolvendo aes de reeducao financeira utilizando-se da ferramenta Microsoft Office Excel junto a cada famlia, formulando-se as concluses correspondentes aos dados coletados. Os resultados obtidos sero apresentados na quarta seo deste artigo. Nesta, estaremos abordando os dados transcritos por meio dos questionrios aplicados, bem como iremos descrever as anlises sobre reorganizao financeira que discutimos juntamente com as famlias. Vale ressaltar que, apesar de realizarmos o trabalho junto a uma amostra de 5

Mestre em Engenharia de Produo pela UFSC. Docente da Universidade do Sul de Santa Catarina - UNISUL. rosana.rosa@unisul.br

12

Anais do III Simpsio sobre Formao de Professores SIMFOP Universidade do Sul de Santa Catarina, Campus de Tubaro Tubaro, de 28 a 31 de maro de 2011

(cinco) famlias localizadas na cidade de Imaru/SC, e outra amostra de 5 (cinco) famlias localizadas na cidade de Tubaro/SC, apresentaremos neste artigo, as anlises de apenas uma famlia da amostra da cidade de Imaru/SC e de uma famlia da amostra da cidade de Tubaro/SC de modo a demonstrar com maior clareza e simplicidade os resultado obtidos. E a quinta seo, apresentar as consideraes finais e sugestes para trabalhos futuros. 2. Educao Financeira A presente seo ir abordar desde as origens da Matemtica Financeira aos estudos e definies mais recentes destacando os diversos conceitos de Educao Financeira, bem como os riscos do consumo irracional e a importncia da Educao Financeira Familiar precoce na formao do cidado. 2.1. Origens da matemtica financeira Os estudos e pesquisas em Matemtica Financeira vo muito alm de puros clculos e frmulas. O estudo do tema finanas ganha maior destaque a cada dia, evidenciando uma rea de importante aspecto poltico-econmico e social.

Educao fundamental. Quem nela investe amplia suas chances de sucesso e de crescimento profissional, alm de passar a ver o mundo de uma forma muito mais completa. E, na hora de administrar o dinheiro, vale o mesmo princpio, j que a educao financeira ganha importncia a cada dia. (TOMMASI; LIMA, 2007, p. 14).

Segundo Berceli (2009), os primeiros traos de uma matemtica voltada ao ramo financeiro se do antes mesmo do sculo XVII, mais especificamente no ano de 1478, com a publicao da Aritmtica de Treviso. O nome Treviso foi herdado da cidade de Treviso na Itlia, onde ocorreram os primeiros resqucios de tal ramo da matemtica. A obra amplamente comercial continha, sobretudo, aplicaes envolvendo a atividade conhecida como escambo. Ainda segundo o autor, mais destacada que a prpria Aritmtica de Treviso foi a Aritmtica Comercial de Piero Borghi, publicado em Veneza, tambm na Itlia, por volta de 1484, e que se expandiu atingindo dezessete edies por todo o mundo. Piton-Gonalves (2005) faz meno evoluo nos mais variados setores da atividade humana, sobretudo, nas reas econmica e financeira que fizeram com que o homem compreendesse uma possvel e considervel relao entre o tempo e dinheiro, ou seja, passaram a concluir que o dinheiro perdia valor de acordo com o tempo. DAmbrosio (1972), ainda refora que a idia de juros e impostos existem desde a poca dos primeiros registros de civilizaes existentes na Terra. Nas citaes mais antigas, os juros eram pagos pelo uso de sementes ou de outras convenincias emprestadas; os juros eram pagos sob a forma de sementes, prata ou de outros bens. Muitas das prticas existentes originaram-se dos antigos costumes de emprstimo e devoluo de sementes e de outros produtos agrcolas. Para Berceli (2009), a utilizao de clculos envolvendo finanas j acontecia em tempos remotos. Estudos apontam para a descoberta de antigas tbuas matemticas, registros que comprovam que os sumrios antigos j estavam familiarizados com todos os tipos de contratos legais e usuais, o que denota uma considervel evoluo quanto ao aspecto econmico e financeiro em transaes.

13

Anais do III Simpsio sobre Formao de Professores SIMFOP Universidade do Sul de Santa Catarina, Campus de Tubaro Tubaro, de 28 a 31 de maro de 2011

H tbuas que so documentos de empresas comerciais e outras que lidam com sistemas de pesos e medidas. Muitos processos aritmticos eram efetuados com a ajuda de vrias tbuas. [...] estas ltimas envolvendo tbuas de multiplicao, tbuas de inversos multiplicativos, tbuas de quadrados e cubos e mesmo tbuas de exponenciais. Quanto a estas, provavelmente eram usadas, juntamente com a interpolao, em problemas de juros compostos. [...]. (PITON-GONALVES, 2005, p. 1)

Segundo Kilhian (2008), as colees de Berlim, de Yale e de Louvre contm problemas sobre juros compostos e h algumas tbuas em Istambul que parecem ter sido originalmente tbuas de a n para n de 1 a10 e para a =9,16,100 e 225. Com o auxlio dessas tbuas possvel resolver equaes exponenciais do tipo a x = b . O homem passa, a partir de ento, a estimar, avaliar e medir grandezas como pesos e medidas alm de elaborar tcnicas operatrias, tratando-se no apenas de um simples escambo, mas a um sistema econmico, onde a dimenso do valor das coisas passa a ser os metais. Segundo Tommasi e Lima (2007), a Matemtica/Educao Financeira hoje, essencial e parte integrante do cotidiano do homem, englobando uma srie de situaes, mais especificamente relacionadas ao ganho e perda de capital, tipos de pagamento (antecipados e/ou postecipados), financiamentos, descontos comerciais simples e compostos, tipos de juros, dentre outros. Tais termos, diferente do que se pensa, movimentam no apenas o mercado de bolsa de valores ou grandes transaes comerciais. Esta movimentao poder ocorrer desde uma simples compra que fazemos em uma loja, sobre a qual incidem determinados juros no pagamento em parcelas, em que acabamos sendo seduzidos pelas chamadas suaves prestaes, sem nos preocuparmos com o quanto a mais estaremos pagando para usufruir disto. Neste contexto, preciso organiza-se e ter um conhecimento prvio acerca de suas necessidades, para que desta maneira, no se tome qualquer tipo de deciso impulsiva que venha a prejudicar sua estrutura financeira familiar, ou seja, educar-se financeiramente. O ten a seguir ressalta a importncia da educao financeira familiar precoce na formao do cidado, apontando caminhos para correo de hbitos relacionados a gastos desnecessrios, em busca de uma estrutura financeira e familiar muito mais slida e igualitria. 2.2. A importncia da educao financeira familiar precoce na formao do cidado Apesar de essencial, a educao financeira hoje, no uma realidade nas unidades escolares brasileiras. Diante deste panorama, os pais devem se atentar com relao importncia de tratar o tema com seus filhos desde muito cedo em seus lares, de modo a desenvolver neles a capacidade de lidar com suas receitas, afinal, educar-se financeiramente no to difcil como a maioria das pessoas imaginam.

Algumas pessoas pensam que o planejamento financeiro - que tambm chamo de projeto de independncia financeira requer ajuda de especialistas com elaboradas ferramentas de anlise e capacidade de prever o futuro. Essa uma fico decorrente da dificuldade que muitos tm em lidar com nmeros e tabelas, pois a educao financeira infelizmente ainda no uma realidade nas escolas brasileiras em todos os nveis. (CERBASI, 2004, p. 64).

Quando falamos em Educao Financeira Familiar, no estamos chamando ateno apenas dos pais, mas sim de toda famlia. Uma famlia formada por pai, me e filhos, e por 14

Anais do III Simpsio sobre Formao de Professores SIMFOP Universidade do Sul de Santa Catarina, Campus de Tubaro Tubaro, de 28 a 31 de maro de 2011

esta razo, todos devem se adequar a uma slida Educao Financeira, afinal, quando se trata de Educao Financeira Familiar e seus reflexos a longo prazo, temos que levar em conta que tal processo deve comear desde cedo.

A educao financeira fundamental para que o cidado aprenda a importncia das finanas no seu cotidiano e possa usar racionalmente seus recursos para obter qualidade de vida. As crianas tambm so consumidoras e, como tal, precisam, desde cedo, serem preparadas para lidar bem com o dinheiro. Nesse sentido, a famlia e a escola so importantes aliadas na construo de novos padres comportamentais das crianas. Atravs da educao financeira possvel formar cidados conscientes e mais preparados para participarem do desenvolvimento econmico e social do nosso pas. (DINHEIRAMA..., 2010, p.1)

Para chegar ao sucesso financeiro a famlia tem que passar, na maioria das vezes, por mudanas, mudanas tais que, como j citado anteriormente, devem comear desde as crianas aos mais experientes. A proposta est em educar financeiramente desde cedo, porm, a falta de capacitao, sobretudo, por ser uma modalidade to atual de ensino e estudos, faz com que os objetivos traados em geral no sejam alcanados pelo profissional da educao pela falta do embasamento em Educao Financeira. Para D Aquino (2004) o sucesso no futuro depende do passado, e, principalmente do presente. Por isso, seja em qual for a idade, a interao ao conhecimento financeiro se faz essencial. Se uma criana desde seus 3 anos de idade, por exemplo, j estimulada a se organizar e pensar em seu futuro ter, com certeza, muito mais sucesso do que algum que comece a se planejar muito mais tarde. Afinal, aps certos tropeos, a criana logo passa a estipular metas a serem alcanadas, e propondo-as desde to prematuramente, com toda certeza, sero muito mais fceis de serem alcanadas. Para Tommasi e Lima (2007, p. 117) montar um oramento e saber como tornar o endividamento seu aliado so passos importantes dentro do seu planejamento financeiro. No entanto, atingir seus objetivos financeiros passa tambm pela construo de um patrimnio que garanta seu futuro. No podemos sonhar com coisas fora de nossa realidade. Temos que pensar em algo que realmente possamos atingir algo que esteja ao nosso alcance. Isto no quer dizer que no devamos sonhar alto, mas o que no podemos deixar de reconhecer que devemos dar passos conforme as nossas pernas e que no podemos pular fases em nossas vidas, muito pelo contrrio, devemos viv-las uma a uma. Ainda falando em metas, D Aquino (2003) ressalta que quando estabelecemos algo que queremos, devemos incluir um prazo de validade, um cronograma, que se no for seguido risca faz com que a meta que queremos alcanar deixe de ter importncia e se torne algo comum, abstrato. 3. Metodologia Esta seo descreve a metodologia de uma pesquisa envolvendo uma amostra de cinco famlias residentes na cidade de Imaru/SC e outras cinco residentes na cidade de Tubaro/SC que objetivou ressaltar a importncia de se constituir desde cedo uma educao que produza frutos a longo prazo por meio de uma slida introduo Educao Financeira Familiar. Primeiramente, nos utilizamos de um questionrio, dividido em trs blocos, e realizamos um levantamento sobre o perfil socioeconmico das famlias pertencente amostra. Tal questionrio nos permitiu analisar a diferena entre os perfis das famlias de Imaru/SC e Tubaro/SC, diagnosticando a estrutura organizacional financeira de cada famlia 15

Anais do III Simpsio sobre Formao de Professores SIMFOP Universidade do Sul de Santa Catarina, Campus de Tubaro Tubaro, de 28 a 31 de maro de 2011

pertencente s amostras. Durante os meses de agosto, setembro e outubro do ano de 2010 desenvolvemos aes de reeducao financeira, por meio de visitas domiciliares, introduzindo idias de mudanas de hbitos, de forma a maximizar o saldo financeiro e a visar um ganho a longo prazo em investimentos oriundos do processo de diminuio dos gastos, caso comprovados erros de organizao financeira. Nas visitas solicitamos para as famlias que disponibilizem faturas, boletos, documentos fiscais, enfim, registros de despesas que nos permitiram visualizar a organizao financeira das mesmas. Primeiramente, com estas documentaes em mos, elaboramos uma anlise preliminar, ou seja, um levantamento de como se organizam financeiramente tais famlias, para em seguida traarmos uma interveno naquilo que possvel mudar e/ou evoluir. Nesta primeira fase da pesquisa, analisamos as amostras selecionadas por meio de uma planilha oramentria criada na ferramenta Microsoft Office Excel, na qual foram inseridas receitas, investimentos, despesas fixas e variveis, extras e adicionais durante todo o perodo de durao do projeto. Aps a ltima visita, realizada ao final dos levantamentos encerrados no ms de outubro de 2010, desenvolveram-se uma srie de discusses e debates em funo dos resultados obtidos durante o estudo de trs meses junto s famlias selecionadas, onde destacamos melhorias bem como regressos. Nestes casos, promoveremos novas reflexes junto s famlias, de forma que modifiquem o modo de pensar sobre dinheiro e introduzam na educao de seus filhos uma educao financeira correta, proporcionando uma vida financeira e econmica muito mais saudvel e estvel. 3.1. Sujeitos da pesquisa Os sujeitos envolvidos na pesquisa envolveu uma amostra de 5 (cinco) famlias localizadas na cidade de Imaru/SC, e outra amostra de 5 (cinco) famlias localizadas na cidade de Tubaro/SC. Vale ressaltar que buscamos por famlias conhecidas e prximas a ns, de modo a facilitar o dilogo e futura interveno. 3.2. Instrumentos para coleta de dados Para obter os resultados da pesquisa fez-se uso de um questionrio, organizado em trs blocos que se encontra no Apndice A, com questes objetivas que foi distribudo s famlias, de modo a obtermos todas as informaes necessrias. Utilizamos, tambm, uma planilha oramentria criada no Microsoft Office Excel por meio da qual analisamos o modo como cada famlia atribui seus gastos. Conhecendo as despesas e receitas de cada famlia envolvida neste estudo, tivemos a possibilidade concreta de interveno junto s famlias, por meio de reflexes, de modo a minimizar gastos e reeduc-las financeiramente. Os resultados obtidos foram analisados de forma e esto apresentados na quarta seo deste artigo. 4. Apresentao e anlise dos resultados ante as atividades propostas Esta seo ir descrever os resultados obtidos durante as pesquisas, que foram alcanados por meio dos questionrios aplicados, bem como da anlise das receitas e despesas mostradas por meio das planilhas oramentrias referentes a reorganizao financeira que aplicamos com as famlias pertencentes amostra. 16

Anais do III Simpsio sobre Formao de Professores SIMFOP Universidade do Sul de Santa Catarina, Campus de Tubaro Tubaro, de 28 a 31 de maro de 2011

4.1. Descrevendo e analisando os aspetos sciopoltico-econmicos das amostras de famlias entrevistadas Apresentaremos aqui os resultados obtidos frente aos questionrios aplicados durante o ms de setembro do ano de 2010, analisando tais resultados de forma a obter concluses a respeito do aspecto scio-poltico-econmico das famlias de nossas amostras. Na anlise do primeiro bloco que buscou conhecer o perfil dos entrevistados, verificamos o aspecto scio-econmico das famlias pesquisadas no centro da cidade de Imaru/SC e Tubaro/ SC. Quanto faixa etria, observamos que os homens residentes na cidade de Imaru/SC possuem uma mdia de idade mais elevada comparando mdia de idade das mulheres. Dos cinco homens entrevistados trs tm idades entre 36 e 40 anos e dois esto entre os 31 e 35 anos. Quanto faixa etria, observamos que os homens residentes na cidade de Tubaro/SC possuem uma mdia de idade mais baixa, comparados a amostra obtida durante as pesquisas em Imaru/SC. Dos cinco homens entrevistados um tem idade inferior a 25 anos, dois tm idades entre 26 e 30 anos e dois tm idade entre 31 e 35 anos. J entre as mulheres, o panorama obtido na cidade de Imaru/SC nos indica que entre as cinco entrevistadas, quatro tm idades entre 31 e 35 anos, e apenas uma, tem entre 36 e 40 anos. J nas pesquisas realizadas em Tubaro/SC, entre as cinco entrevistadas quatro tm idade entre 26 e 30 anos, enquanto que apenas uma possui idade entre os 31 e 35 anos. Quanto ao nmero de filhos, trs famlias da cidade de Imaru/SC possuem dois filhos, uma possui apenas um filho e uma possui trs filhos. J na cidade de Tubaro/SC, por haver casais mais novos, observamos uma mdia menor de filhos por casal, sendo que, dos cinco casais entrevistados, dois no tm filhos, dois tm apenas um filho, e um casal tem dois filhos. Quanto ao grau de escolaridade, observamos na cidade de Imaru/SC que trs dos cinco homens possuem ensino mdio completo, um possui ensino fundamental completo e um outro possui o ensino superior completo. Em Tubaro/SC, a maioria dos homens possui ensino mdio completo. Apenas um concluiu o ensino fundamental. Entre as mulheres da cidade de Imaru/SC observamos que possuem um nvel de escolaridade mais elevado que o dos homens. Das entrevistadas, quatro possuem o ensino mdio completo e uma possui o ensino superior. J em Tubaro/SC observamos que entre as pesquisadas trs possuem ensino superior e duas possuem ensino mdio. O grau de escolaridade das mulheres de Tubaro/SC superou o grau de escolaridade das mulheres de Imaru/SC e tambm o grau de escolaridade dos homens dos dois municpios envolvidos nesta pesquisa. No que se refere renda familiar, na cidade de Imaru/SC trs das cinco famlias recebem de dois a trs salrios mnimos, uma famlia recebe renda de trs a quatro salrios mnimos e a outra famlia possui renda mensal concentrada acima dos quatro salrios mnimos. J na cidade de Tubaro/SC a renda familiar das famlias superior a renda das famlias envolvidas da cidade de Imaru/SC. Das cinco famlias entrevistados apenas um casal recebe de um a dois salrios mnimos, outra famlia recebe de trs a quatro salrios mnimos e trs possuem renda mensal acima de quatro salrios mnimos. A maioria das famlias entrevistadas pertencentes amostra da cidade de Imaru/SC possui residncia fixa. Das quatro, apenas uma no possui casa prpria. O mesmo se observa 17

Anais do III Simpsio sobre Formao de Professores SIMFOP Universidade do Sul de Santa Catarina, Campus de Tubaro Tubaro, de 28 a 31 de maro de 2011

na amostra da cidade de Tubaro/SC. A anlise dos dados obtidos na segunda etapa da pesquisa nos traz como resultados os perfis quanto organizao financeira de cada famlia pertencente s amostras. Quantificando os resultados obtidos durante as pesquisas na cidade de Imaru/SC podemos observar que, no generalizando em funo do tamanho da amostra questionada, existe pouca preocupao com a organizao e planejamento financeiro. Verificamos que o ato da compra realizado, em geral, por impulso, sem mensurar os riscos e benefcios do que se est adquirindo. Quanto aos resultados obtidos na cidade de Tubaro/SC podemos observar que existe maior preocupao com a organizao e planejamento financeiro em cada famlia pesquisada. Comprovantes e recibos so organizados, e os gastos, mesmo que de forma simplificada, so mensurados e avaliados mensalmente. No terceiro e ltimo bloco nos propusemos analisar e avaliar o aspecto financeiro de cada parceiro, individualmente. Analisaremos primeiramente os perfis financeiros dos cnjuges relacionados amostra extrada da cidade de Imaru/SC. Pde-se observar o desconhecimento do total da rende, bem como das receitas por parte dos membros da famlia, o que denota uma dificuldade ao final de cada ms em funo da visvel desorganizao. Em geral, as mulheres gastam mais, sobretudo no que se diz respeito aos cuidados com a beleza. Quanto aos filhos, os pais mostraram-se bastante submissos aos pedidos feitos pelas crianas, evitando responder um no a cada solicitao. Na sequncia sero apresentados os resultados, obtidos por meio das respostas dos sujeitos envolvidos na pesquisa que objetiva conhecer o perfil financeiro dos cnjuges, relacionados amostra das famlias da cidade de Tubaro/SC. Com relao preocupao com dinheiro, podemos observar que o controle mais organizado, e que os membros da famlia, de um modo geral, calculam e quantificam juntos receitas e despesas mensais, tendo uma viso mais ampla quanto possveis investimentos. Quanto aos filhos, observamos a mesma dificuldade em dizer-lhes um no, fato que se evidencia na maioria das famlias brasileiras. 4.2. Analisando a organizao financeira das amostras de famlias entrevistadas A seguir, descreveremos os resultados alcanados durante as visitas domiciliares que ocorreram durante os meses de agosto, setembro e outubro de 2010 e que objetivou a reorganizao financeira e mudanas de hbitos nas famlias envolvidas na pesquisa. Apesar de realizarmos o trabalho junto a uma amostra de 5 (cinco) famlias localizadas na cidade de Imaru/SC, e outra amostra de 5 (cinco) famlias localizadas na cidade de Tubaro/SC, para tanto, exemplificaremos, como j afirmado, as anlises abordando apenas uma famlia da amostra de famlias da cidade de Imaru/SC e uma famlia da amostra de famlias da cidade de Tubaro/SC de modo a simplificar a demonstrao dos resultado obtidos. 4.2.1. Famlias de Imaru/SC Este item ir apresentar os resultados obtidos na famlia pertencente a amostra investigada na cidade de Imaru/SC, identificando-a por Famlia A. 4.2.1.1. Famlia A No dia 02 de setembro do ano de 2010 realizamos a primeira visita famlia A, com o objetivo de introduzir, se necessrio, um processo de reorganizao financeira. 18

Anais do III Simpsio sobre Formao de Professores SIMFOP Universidade do Sul de Santa Catarina, Campus de Tubaro Tubaro, de 28 a 31 de maro de 2011

Como j havamos conversado previamente sobre o carter de nossa visita, a famlia se organizou e disponibilizaram carns, faturas de telefone e luz, cadernetas de supermercados e padarias, deixando-os a nossa disposio conforme o combinado. Primeiramente lanamos as receitas e despesas em nosso modelo de planilha oramentria. Feito isto, realizamos uma pequena reflexo sobre o que vem a ser educao financeira, deixando claro que fundamental a organizao e o planejamento das despesas domsticas visando uma vida financeira mais slida. Falamos ainda sobre a importncia de educar os filhos desde cedo a lidarem com dinheiro, alm de analisar junto famlia os resultados obtidos em nossa planilha. As anlises dos resultados obtidos apontam para uma situao um pouco preocupante. Com a renda mensal girando entre dois e trs salrios mnimos, a famlia em questo no possua qualquer mecanismo para controle oramentrio, acumulando dvidas ms a ms, sobretudo, pela falta de organizao. Cabe ressaltar que alguns valores tais como gastos com feira, roupas e calados so estimados, devido justamente a falta de controle sobre esses tipos de despesas. Porm, valores como luz, telefone e supermercado so exatos, afinal, a famlia possua registros das faturas cobradas, bem como da caderneta do supermercado como j explicamos. Desprezando os saldos dos meses anteriores, lanadas as receitas e despesas, obtivemos um saldo final negativo em torno de R$ 296,54. Tendo tais valores em mos, refletimos ainda mais sobre a importncia de cortar gastos e de organizar-se financeiramente. Solicitamos ainda que guardassem todos os recibos, boletos e faturas pagas e disponibilizamos a planilha oramentria para que pudessem se organizar e controlar seus gastos mensais.

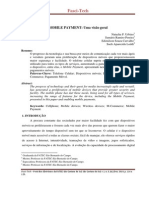

Comparativo das receitas com as despesas da Famlia A no ms de Agosto de 2010

R$ 4.000,00 R$ 3.500,00 R$ 3.000,00 R$ 2.500,00 R$ 2.000,00 R$ 1.500,00 R$ 1.000,00 R$ 500,00 Receitas Despesas R$ 1.530,00 R$ 1.826,54

Grfico 14: Comparativo das despesas sobre a receita da Famlia A no ms de Agosto de 2010. Fonte: Elaborao dos autores, 2010.

Passado exatamente um ms voltamos ao lar da famlia A. Observamos que realmente tinham em mos todos os boletos e faturas pagas, assim como, a caderneta do supermercado e da padaria. Vale ressaltar que utilizaram a planilha fornecida para controle, porm, pecaram em deixar de lado alguns campos que somados geravam um valor considervel, tais como roupas e medicamentos. Lanando tais valores em falta, obtivemos no saldo mensal uma pequena evoluo. Embora o saldo total, considerando o ms anterior, ainda estivesse no vermelho, o saldo de setembro resultou num valor positivo de R$ 148,81. A despesa que era de R$ 296,54 passou a 19

Anais do III Simpsio sobre Formao de Professores SIMFOP Universidade do Sul de Santa Catarina, Campus de Tubaro Tubaro, de 28 a 31 de maro de 2011

R$ 147,73, fato que empolgou a famlia.

Comparativo das receitas com as despesas da Famlia A no ms de Setembro de 2010

R$ 4.000,00 R$ 3.500,00 R$ 3.000,00 R$ 2.500,00 R$ 2.000,00 R$ 1.500,00 R$ 1.000,00 R$ 500,00 Receitas Despesas R$ 1.530,00 R$ 1.381,19

Grfico 15: Comparativo das despesas sobre a receita da Famlia A no ms de Setembro de 2010. Fonte: Elaborao dos autores, 2010.

Na terceira e ltima visita ocorrida no ms de outubro, tivemos uma grata surpresa. A organizao e corte de gastos gerou um saldo mensal positivo de R$ 217,55, ou seja, as dvidas acumuladas nos dois meses anteriores foram pagas, e a famlia teve um saldo trimestral positivo no valor de R$ 69,82.

Comparativo das receitas com as despesas da Famlia A no ms de Outubro de 2010

R$ 4.000,00 R$ 3.500,00 R$ 3.000,00 R$ 2.500,00 R$ 2.000,00 R$ 1.500,00 R$ 1.000,00 R$ 500,00 Receitas Despesas R$ 1.530,00 R$ 1.312,45

Grfico 16: Comparativo das despesas sobre a receita da Famlia A no ms de Outubro de 2010. Fonte: Elaborao dos autores, 2010.

Parece pouco, mas calculando o saldo positivo do ms de outubro e contabilizando durante um ano, dois anos, trs anos ou mais, fica evidente o considervel aumento das economias durante este processo de reeducao financeira. Sabemos claro, que podem surgir alguns imprevistos que venham modificar este panorama, porm, a estrutura comea a se modificar convergindo a um lado positivo. Vale ressaltar ainda, o interessante comentrio dos pais, que salientaram a participao das crianas no processo, afirmando que passaram a economizar e a cobrar a mesma postura dos pais. 20

Anais do III Simpsio sobre Formao de Professores SIMFOP Universidade do Sul de Santa Catarina, Campus de Tubaro Tubaro, de 28 a 31 de maro de 2011

O passo inicial foi dado, cabe a eles continuar se reeducando, e quem sabe, voltando famlia daqui a um ano, que saldos e valores educacionais iremos obter? 4.2.2 Famlias de Tubaro/SC Este item ir apresentar os resultados obtidos na famlia pertencente a amostra investigada na cidade de Tubaro/SC, identificando-a por Famlia H. . 4.2.2.1 Famlia H No dia 05 de setembro de 2010 realizamos a primeira visita ao lar da famlia H, com intuito de continuar o desenvolvimento das pesquisas relacionadas reeducao financeira. Como j havamos conversado previamente sobre o objetivo de nossa visita, fomos muito bem recebidos e a famlia disponibilizou os boletos, tales e faturas que solicitamos. Durante a visita, ficaram evidentes os sinais de interesse pelo tema em questo. Aps algumas conversas, foi possvel conhecer a organizao e a estrutura financeira da famlia. Notamos ainda, que a famlia j apresentava um mecanismo de controle financeiro, mais precisamente, uma planilha oramentria, onde lanavam sem muita ordem todas as despesas previstas e realizadas durante o ms. Sem quantificar o saldo dos meses anteriores, lanadas as receitas e despesas obtivemos um saldo mensal positivo em torno de R$ 909, 64.

Comparativo das receitas com as despesas da Famlia H no ms de Agosto de 2010

R$ 4.000,00 R$ 3.500,00 R$ 3.000,00 R$ 2.500,00 R$ 2.000,00 R$ 1.500,00 R$ 1.000,00 R$ 500,00 Receitas Despesas R$ 2.673,00 R$ 1.763,36

Grfico 35: Comparativo das despesas sobre a receita da Famlia H no ms de Agosto de 2010. Fonte: Elaborao dos autores, 2010.

As anlises verificadas durante os estudos que envolveram o controle e organizao por parte dos cnjuges apontaram-nos a uma famlia modelo de organizao. Nossa maior contribuio esteve em atualizar a planilha utilizada pelo casal. Explicamos a importncia de dividir as despesas por tipo, alm de instru-los sobre o clculo de percentagem que a prpria planilha faz automaticamente, para que possam observar onde esto concentrados a maior parte dos gastos.

21

Anais do III Simpsio sobre Formao de Professores SIMFOP Universidade do Sul de Santa Catarina, Campus de Tubaro Tubaro, de 28 a 31 de maro de 2011

Comparativo das receitas com as despesas da Famlia H no ms de Setembro de 2010

R$ 4.000,00 R$ 3.500,00 R$ 3.000,00 R$ 2.500,00 R$ 2.000,00 R$ 1.500,00 R$ 1.000,00 R$ 500,00 Receitas Despesas R$ 2.673,00 R$ 1.623,15

Grfico 36: Comparativo das despesas sobre a receita da Famlia H no ms de Setembro de 2010. Fonte: Elaborao dos autores, 2010.

Ao nos despedirmos, o casal deixou-nos uma mensagem de agradecimento. O casal planeja um filho para daqui a pouco tempo, e por este motivo nos solicitaram algumas indicaes sobre a melhor idade de se comear um processo de iniciao financeira, bem como dicas de como tratar o assunto com as crianas.

Comparativo das receitas com as despesas da Famlia H no ms de Outubro de 2010

R$ 4.000,00 R$ 3.500,00 R$ 3.000,00 R$ 2.500,00 R$ 2.000,00 R$ 1.500,00 R$ 1.000,00 R$ 500,00 Receitas Despesas R$ 1.650,74 R$ 3.628,00

Grfico 37: Comparativo das despesas sobre a receita da Famlia H no ms de Outubro de 2010. Fonte: Elaborao dos autores, 2010.

5. Consideraes finais Ao finalizar o trabalho foi possvel perceber que desde suas origens a matemtica financeira constitui-se como um ramo de estudos de extrema importncia econmica e social. Os primeiros indcios de civilizao j indicavam sua utilidade, caracterizada, sobretudo, nas relaes de troca, onde o homem passa a observar a estreita relao tempo x dinheiro, atribuindo determinados tributos, sob a concesso de determinados bens. Embora sejam vrias as formas de conceituar Educao Financeira, observou-se que todas essas idias convergem a pontos comuns que se remetem aos atos de organizar, poupar e planejar, idias que devem se desenvolver precocemente. 22

Anais do III Simpsio sobre Formao de Professores SIMFOP Universidade do Sul de Santa Catarina, Campus de Tubaro Tubaro, de 28 a 31 de maro de 2011

O estudo realizado mostrou que a Educao Financeira deve desenvolver-se gradativamente desde o mbito familiar. Os pais devem preparar-se para condicionar seus filhos a lidar com finanas desde cedo, mas que para isso se concretize, necessrio que dem exemplo, afinal, cada vez maior o nmero de jovens inadimplentes e que provavelmente possuem tal comportamento em funo da m educao financeira que receberam em casa. Os dados coletados durante a realizao da pesquisa permitiram refletir sobre a reduo de gastos desnecessrios, de modo a maximizar receitas e minimizar despesas, alm de refletir sobre a essncia dos atos de planejar e organizar, bem como seus reflexos sobre o oramento. Os estudos apontaram que a maioria das famlias analisadas procura anotar seus gastos, porm, sem muita organizao, deixando de lado valores considerados pequenos, mas que somados representam um grande montante ao final do ms. Tais observaes permitiram concluir que o educar financeiro desenvolve-se como um processo contnuo, facilitado pelas novas tecnologias e cujos reflexos devem ser vistos e pensados a longo prazo. As abordagens analisadas neste artigo so bastante abrangentes e as possibilidades de pesquisa inmeras. A contextualizao em torno desta temtica suscita novas pesquisas e abordagens em grande freqncia, abrindo novas lacunas para pensamentos e anlises. Fica a sugesto do desenvolvimento do projeto envolvendo famlias de unidades escolares pblicas junto a turmas da educao bsica, notria comprovao da importncia de seu ensino desde muito cedo, tornando o tema Educao Financeira algo do cotidiano de cada famlia, preparando jovens e crianas a assumirem papel ativo perante a sociedade. APNDICES APNDICE A INSTRUMENTO PARA COLETA DE DADOS Abordando o carter organizacional econmico e financeiro das famlias das amostras Planejamento financeiro no requer clculos complexos ou frmulas incompreensveis. Mas, se planejamento financeiro no algo to complexo como se imagina, por que grande parte das famlias falha ao tentar impor esta prtica em suas vidas? Fundamentado nestas idias, formulamos este questionrio dividido em trs blocos que tem por objetivo identificar o perfil scio-econmico-financeiro de cada famlia pertencente s amostras, alm de reconhecer as formas de organizao financeira das mesmas. Neste primeiro bloco desejamos identificar o perfil scio-econmico das famlias pertencentes s amostras. Bloco 1: Perfil scio-econmico 1) Idade: Homem ( ) Mulher ( ) a) menos de 25 anos b) de 26 anos a 30 anos c) de 31 anos a 35 anos d) de 36 anos a 40 anos

23

Anais do III Simpsio sobre Formao de Professores SIMFOP Universidade do Sul de Santa Catarina, Campus de Tubaro Tubaro, de 28 a 31 de maro de 2011

2) Nmero de filhos: a) no tem filhos b) 1 filho c) 2 filhos d) 3 ou mais filhos 3) Grau de escolaridade: Homem ( ) Mulher ( ) a) Ensino Fundamental b) Ensino Mdio c) Ensino Superior d) Ps-Graduao 4) Renda familiar mensal: a) de 1 a 2 salrios mnimos b) de 2 a 3 salrios mnimos c) de 3 a 4 salrios mnimos d) acima de 4 salrios mnimos 5) Possui residncia prpria: a) Sim ( ) b) No ( ) Bloco 2: Perfil organizacional financeiro Muitas famlias no conseguem crescer financeiramente essencialmente pelo fato de que suas idias e planos no convergem para um ponto em comum ou simplesmente convergem para um ponto errado. Neste contexto iniciamos o segundo bloco de perguntas, que tem como foco quantificar e avaliar a capacidade que vocs, como casal, tem para construir riquezas juntos. Este questionrio baseado nas idias do livro Casais inteligentes enriquecem juntos, do autor Gustavo Cerbasi. 1- Os salrios adquiridos por voc e seu cnjuge so de conhecimento de ambos? a) Um no sabe quanto o outro ganha. b) Um tem uma idia de quanto o outro ganha, mas no h necessidade de discutir este assunto. c) Os dois sabem exatamente quanto ganha (mesmo que s um tenha renda).

24

Anais do III Simpsio sobre Formao de Professores SIMFOP Universidade do Sul de Santa Catarina, Campus de Tubaro Tubaro, de 28 a 31 de maro de 2011

2- Como vocs administram a renda familiar? a) Cada um paga suas contas, os gastos conjuntos so divididos igualmente entre os dois e os investimentos so separados. b) Os dois mantm contas correntes e investimentos separados, mas o pagamento das contas decidido em comum acordo entre ambos. c) A renda dos dois conjunta, as contas so pagas por meio do somatrio dos capitais e os dois investem juntos e em comum acordo. 3- Como vocs tomam as decises de compras e/ou gastos com a manuteno do lar? a) Cada um fica responsvel por determinada compra ou gasto e usa o bom senso quanto aos valores. b) Mesmo quando as compras so feitas separadamente, sempre h algumas conversas sobre quanto gastar e sobre a disponibilidade de saldos a serem respeitados. c) H previses de valores para cada tipo de gasto do ms, ambos as compartilham e discutem ajustes quando no possvel mant-las. 4- Em relao ao oramento domstico: a) Vocs no realizam qualquer controle mensal de gastos. b) Um de vocs faz um controle peridico, mas raramente conversam a respeito. c) Ambos discutem o oramento domstico ao menos a cada dois meses. 5- Em relao ao futuro: a) Vocs mal conseguem controlar o presente, por isso no tem condies de se preocupar com o futuro. b) Vocs poupam ou contribuem para um plano de previdncia mensalmente, menos do que gostariam ou s para garantir alguma coisa na velhice. c) Vocs investem com regularidade ou contribuem para um plano que seguramente garantir o sustento na velhice. Bloco 3: Conhecendo o aspecto financeiro de nossos lares A educao financeira constitui-se como um processo em crescente evoluo. Estudos de avaliao do aspecto econmico e financeiro so cada vez mais freqentes, porm, velhos hbitos ainda fazem com que muitos caminhem para trs. Gastar sem controle, consumir por impulso, no se preocupar com saldos, eis apenas alguns dos problemas. Neste aspecto, desenvolvemos este terceiro e ltimo bloco de questionamentos, que ser respondido individualmente, tendo como foco identificar o que exatamente cada parceiro sabe sobre o aspecto financeiro de seu lar. 1) Voc se preocupa com dinheiro frequentemente? ( ) Sim ( ) No 2) Voc usa cartes de crdito? ( ) Sim 2.1 Se sim, ao limite? ( ) Sim

( ) No

( ) No 25

Anais do III Simpsio sobre Formao de Professores SIMFOP Universidade do Sul de Santa Catarina, Campus de Tubaro Tubaro, de 28 a 31 de maro de 2011

3) Voc tem poupana? ( ) Sim

( ) No

3.1 ) Se sim, sabe ao certo quanto voc tm nela? ( ) Sim ( ) No 4) Voc precisa provar para si mesmo que vive to bem quanto s outras pessoas? ( ) Sim ( ) No 5) Voc teme ficar em situao precria quando envelhecer? ( ) Sim ( ) No Se tm filhos... As respostas voltam a ser desenvolvidas por ambos os cnjuges: 9) Se voc der dinheiro ao seu filho ele o economizar? ( ) Sim ( ) No 10) Seu filho costuma perder dinheiro com freqncia ou no saber onde o colocou? ( ) Sim ( ) No 11) Seu filho fica relutante em gastar seu prprio dinheiro? ( ) Sim ( ) No 12) Quando voc est fazendo compras a frase eu quero familiar? ( ) Sim ( ) No APNDICE B - PLANILHA DE ORAMENTO FAMILIAR

PLANILHA DE ORAMENTO PESSOAL/FAMILIAR Jan. Fev. Mar. Abr. Maio Jun. Jul. Ago Set Out Nov Dez

Valor Valor Valor Valor Valor Valor Valor Valor Valor Valor Valor Valor Salrio Aluguel Penso Horas extras 13 salrio Frias Outros Total Despesa Aluguel Condomnio Prestao da casa Seguro da casa Diarista Mensalista Prestao do carro Seguro do carro Estacionamento Seguro sade Plano de sade Colgio Faculdade Curso Poupana IPTU

RECEITAS

Categoria DESPESAS: FIXAS Aquelas que tm o mesmo montante mensalmente Habitao

Transporte Sade Educao

Tributos

26

Anais do III Simpsio sobre Formao de Professores SIMFOP Universidade do Sul de Santa Catarina, Campus de Tubaro Tubaro, de 28 a 31 de maro de 2011 IR Outros IPVA Seguro de vida

Outros Total despesas fixas % sobre Receita Variveis Aquelas que acontecem todos os meses, mas podemos tentar reduzir

Habitao

Transporte

Alimentao Sade

Cuidados pessoais

Luz gua Telefone Telefone Celular Gs Mensalidade TV Internet Metr nibus Combustvel Estacionamento Supermercado Feira Padaria Medicamentos Cabeleireiro Manicure Esteticista Academia Carto de crdito Clube

Total despesas variveis % sobre Receita Extras So as despesas extraordinrias, para as quais precisamos estar preparados quando acontecerem Sade Manuteno/ preveno Educao Total despesas extras % sobre Receita Adicionais Aquelas que no precisam acontecer todos os meses Viagens Cinema/teatro Restaurantes/bares Locadora DVD Roupas Calados Acessrios Presentes Casa Material escolar Uniforme Mdico Dentista Hospital Carro

Lazer

Vesturio Outros Total despesas extras % sobre Receita

Receita Despesas fixas Despesas variveis Despesas extras Despesas adicionais total de despesas Saldo Porcentagem da receita em funo das despesas

27

Anais do III Simpsio sobre Formao de Professores SIMFOP Universidade do Sul de Santa Catarina, Campus de Tubaro Tubaro, de 28 a 31 de maro de 2011

Referncias BERCELI, C. S. Histria da matemtica financeira. 2009. Disponvel em: <http://www.administradores.com.br/informe-se/artigos/a-historia-da-matematica financeira/30965/print/>. Acesso em: 28 de set. de 2010. CERBASI, G. Casais inteligentes enriquecem juntos. So Paulo: Editora Gente, 2004. D AQUINO, C. Educao Financeira. 2004. Disponvel em: <http://www.educfinanceira.com.br/>. Acesso em: 26 de out. de 2009. ______. Educao Financeira. 2003. Disponvel em: <http://www.scribd.com/doc/6804536/cassia-dAquino-A-ImportAncia-Da-EducaCAo Financeira>. Acesso em: 26 de set. de 2010. DAMBROSIO, N; DAMBROSIO, U. Matemtica Comercial e Financeira e Complementos de Matemtica para os cursos do 2 grau. 20. ed. So Paulo: Companhia Editorial Nacional, 1972. DINHEIRAMA. Dinheirama Kids. 2007. Disponvel em: <http://dinheirama.com/dinheiramakids>. Acesso em: 17 de set. de 2010. KILHIAN, K. Juros Compostos. 2008. Disponvel em: <http://obaricentrodamente.com/juroscompostos_16.html>. Acesso em: 20 de set. de 2010. PITON-GONALVES, J. A histria da matemtica comercial e financeira. 2005. Disponvel em: <http://www.somatematica.com.br/historia/matfinanceira.php>. Acesso em: 28 de out. de 2009. TOMMASI, A; DE LIMA, F. Viva Melhor Sabendo administrar suas finanas. So Paulo: Saraiva, 2007.

28

Você também pode gostar

- Redes de ConhecimentoDocumento142 páginasRedes de ConhecimentoRichard SmithAinda não há avaliações

- Mobile Payment Uma Visão GeralDocumento12 páginasMobile Payment Uma Visão GeralRichard SmithAinda não há avaliações

- Danos MoraisDocumento4 páginasDanos MoraisRichard SmithAinda não há avaliações

- ALvo Oração CopaDocumento1 páginaALvo Oração CopaRichard SmithAinda não há avaliações

- Mobile Payment Uma Visão GeralDocumento12 páginasMobile Payment Uma Visão GeralRichard SmithAinda não há avaliações

- Convenção Coletiva ITAUTEC 2011 - 2013Documento21 páginasConvenção Coletiva ITAUTEC 2011 - 2013Richard SmithAinda não há avaliações

- Diss Polyanna PDFDocumento79 páginasDiss Polyanna PDFcarlosAinda não há avaliações